Une régulation bancaire pour une croissance durable

Quelle réglementation pour assurer la stabilité du secteur bancaire compte tenu des rouages de la crise ?

Quelles réformes pour limiter la prise de risque ?

Annexes

Bibliographie

Notamment à travers le Community Reinvestment Act (1977) et le Home Mortgage Disclosure Act (HMDA), qui visent à favoriser l’attribution de crédits aux minorités ethniques ou défavorisées.

Pour en savoir plus sur le fonctionnement des produits structurés, voir les articles de Blundell-Wignall et de Cousseran et Rahmouni cités en bibliographie.

Les Collateralized Debt Obligations (CDOs) créent trois tranches de flux de revenus correspondant à trois classes d’investisseurs, répondant ainsi plus finement aux différentes appétences au risque des investisseurs :

-

- La tranche «junior» (equity tranche) concerne des investisseurs caractérisés par une certaine appé- tence au risque, les premiers à assumer le risque de défaut de paiement des emprunteurs ;

- La tranche «mezzanine» (mezzanine tranche) sera affectée par les pertes lorsque leur valeur excède celle des tranches Les investisseurs qui détiennent des tranches mezzanines ont une relative appétence au risque ;

- La tranche «senior» (senior tranche) n’est exposée aux pertes que s’il s’avère que celles-ci dépassent la valeur des tranches précédentes. Les investisseurs de ce type de tranches sont opposés au risque et recherchent un rendement certain.

Voir l’article de Blundell-Wignall, 7 : la valeur du marché des Mortgage Backed Securities et CDOs avait culminé fin 2003 à 5 trillions de dollars, pour baisser à 3 trillions en 2006 et à moins de 1 trillion fin 2007.

Selon les chiffres de l’International Swaps and Derivatives Association (ISDA), le montant notionnel des Credit Default Swaps a atteint un niveau record de 62.173 milliards de dollars en 2007 pour chuter à 38.564 milliards en 2008.

L’année 2009 aura été une année d’accalmie pour le secteur bancaire et financier après deux années particulièrement éprouvantes, notamment à la suite de la faillite de Lehman Brothers en septembre 2008. Le pire a été évité et le système bancaire et financier retrouve peu à peu une certaine stabilité. L’épicentre de la crise était situé aux États-Unis, mais, compte tenu du rôle central des marchés financiers américains, elle a affecté l’ensemble des systèmes bancaires et financiers, entraînant une récession globale.

La crise aux États-Unis est le résultat de la conjonction de trois facteurs :

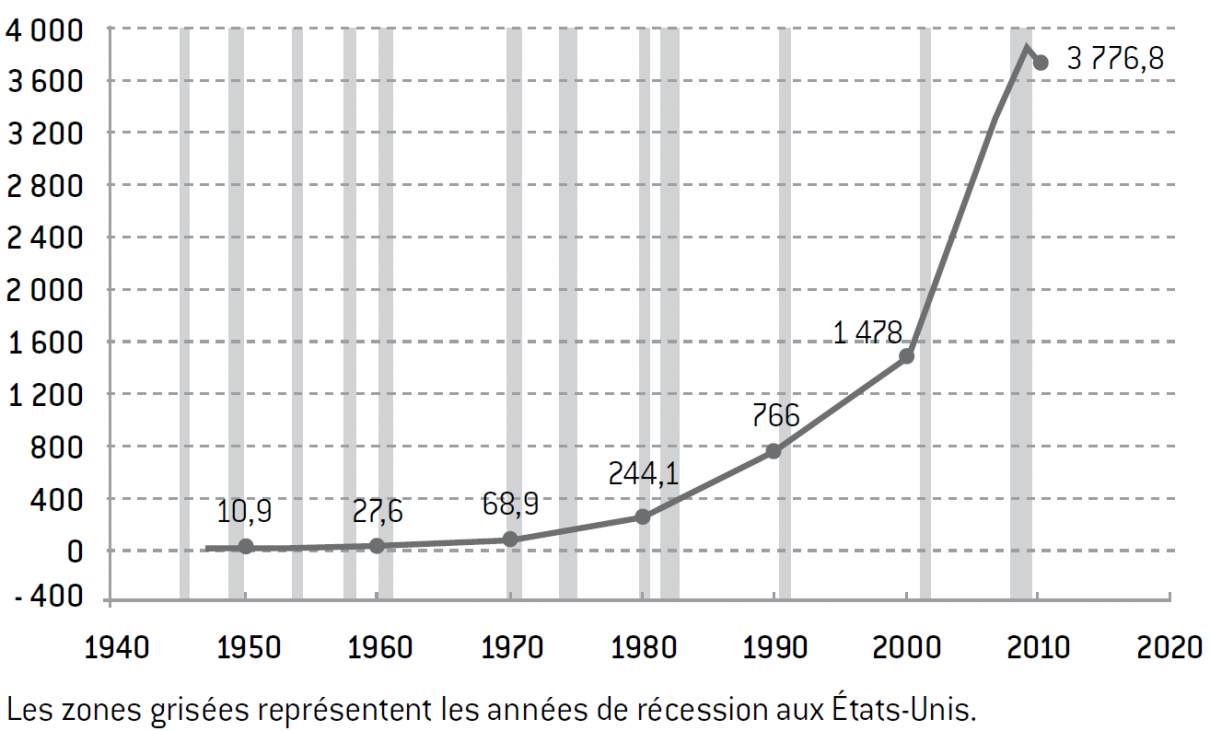

- une politique de taux d’intérêt maintenus à des niveaux historiquement faibles (entre 1 et 2%) par la Federal Reserve (Fed) depuis la fin 2001 jusqu’au début de 2005, politique qui a participé à la formation de la bulle immobilière (voir graphique 1 en annexe) ;

- une forte pression concurrentielle dans le secteur bancaire et financier, qui a transformé le business model des banques, traditionnellement fondé sur le principe du originate to hold, en originate to distribute, créant une forte dépendance des banques à l’égard des marchés ;

- une réglementation bancaire inadéquate, qui a encouragé de façon non intentionnelle ce changement de business model en incitant les banques à «marchéiser» leurs bilans et à développer les activités hors En outre, la réglementation bancaire américaine a favorisé spécifiquement le développement du marché des subprimes1.

L’élément déclencheur de la crise a été l’incapacité des investisseurs à valoriser les titres hybrides (Collateralized Debt Obligation ou CDO) créés à partir des portefeuilles titrisés (Mortgage Backed Securities)2 en raison de leur opacité. Plus fondamentalement, la crise de confiance est venue des problèmes de valorisation des instruments liés aux prêts subprimes, dès lors que les défauts de paiement se sont accumulés. En effet, la titrisation des portefeuilles de prêts immobiliers par la coexistence de prêt primes et subprimes et plus encore la création des produits hybrides, comme les Collateralized Debt Obligation, ont conduit à la non traçabilité des produits subprimes. La crise de valorisation a donc plusieurs origines. En premier lieu, les hypothèses de valorisation des portefeuilles titrisés et des produits hybrides devenaient erronées ; les experts, faute de précédent, ont été pris de court dans la mise à jour du modèle sous-jacent. En second lieu, compte tenu de la complexité des produits créés, en particulier le «tranchage»3 des titres, l’ensemble des produits hybrides liés aux prêts subprimes sont devenus suspects et leur valorisation est devenue impossible faute d’informations claires. C’est la raison pour laquelle les marchés des Collateralized Debt Obligation4 et des Credit Derivative Swaps5 se sont effondrés bien en deçà de leur valeur fondamentale. Cette chute n’était que l’expression de l’incapacité des acteurs du marché à valoriser. Dans ces conditions, il n’est pas surprenant que les autorités se soient interrogées sur les critères de notation utilisés par les agences. En effet, jusqu’au jour de la crise, les nouvelles émissions recevaient encore la meilleure note : AAA. Afin d’éviter qu’une telle crise se reproduise, les autorités monétaires et bancaires ainsi que les gouvernements se sont mobilisés pour procéder à des réformes réglementaires. Mais les moyens mis en œuvre aujourd’hui sont-ils de nature à réformer le système en profondeur? L’objectif de cette étude est de répondre à cette question fondamentale.

La crise actuelle résulte d’une prise de risque excessive et incontrôlée, il convient de s’assurer que les réformes préconisées par les autorités bancaires internationales au sein de la Bank for International Settlements (BIS) ainsi que par les gouvernements s’attaquent réellement aux racines du mal. La première partie de cet article sera consacrée à l’analyse critique des mesures de politique monétaire prises par la Federal Reserve afin de restaurer la stabilité des banques ainsi qu’à celle des propositions émanant à la fois du comité de Bâle, pour renforcer la solidité des établissements bancaires à travers des améliorations apportées aux normes de Bâle II, et du gouvernement américain, en particulier le dernier plan proposé par le président Obama pour limiter l’activité des banques bénéficiant du Safety Net. Compte tenu des limites et des incohérences mises en évidence, la seconde partie présentera une alternative radicale aux réformes actuellement proposées et centrée sur une réflexion autour des conséquences néfastes de la politique du too big to fail et des limites des règles de gouvernance actuelles des établissements bancaires.

Quelle réglementation pour assurer la stabilité du secteur bancaire compte tenu des rouages de la crise ?

Il faut souligner que, depuis la mise en place de Bâle I en 1988, le niveau minimum requis de 8% est devenu un benchmark sur le marché.

Les normes de Bâle II devaient être mises en place pour les dix plus grandes banques de dépôts américaines lorsque la crise a éclaté.

Il est possible de consulter l’évolution du bilan de la Fed. Dans un souci de transparence et de pédagogie, la Fed publie sur son site toutes les informations relatives à sa politique monétaire non conventionnelle

Cette décision a été prise le 18 février 2010.

Le ratio minimum de fonds propres 8% des actifs pondérés du risque est devenu une norme minimale définissant la solidité financière d’un établissement Afin de minimiser le coût des ressources levées sur les marchés, les établissements bancaires avaient intérêt à détenir un niveau supérieur.

BIS, Strengthening the Resilience of the Banking Sector, 2009

Les transactions sur les produits complexes à l’origine de la crise sont essentiellement réalisées sur le marché de gré à gré, ce qui rend difficile l’évaluation de la taille de leur marché. Les chiffres donnés ne sont en général que des estimations

BIS, Principles for Sound Liquidity Risk Management and Supervision, 2008

Il faut rappeler que la mise en application de la norme de Bâle II est à la discrétion des autorités Ainsi, l’Espagne a décidé d’adopter des minima différents selon les établissements bancaires en fonction de leur taille ou de leur activité.

Alessandri et Haldane, Banking of the State, Bank of England Publications, 2009

« Reforming Banking Camp Basel », The Economist, 21 janvier 2010

Le coût des fonds propres est supérieur à celui de l’endettement en raison du risque majeur auquel s’expose l’actionnaire. Cette hypothèse réfute de facto le théorème de Modigliani et Dans le secteur bancaire, l’hypothèse d’équivalence d’endettement n’est pas tenable à cause de l’asymétrie d’information qui l’invalide.

« Reforming Banks: the Weakest Links », The Economist, 21 janvier La banque anglaise Lloyds, nationalisée en 2008, a été la première banque à émettre un coco bond pour un montant équivalent à 1,6% des actifs pondérés du risque, qui, dès lors que le capital tombe au-dessous de 5% des actifs pondérés du risque, se transforme en capital pour absorber les pertes. Goldman Sachs a exprimé son intérêt pour mener une telle opération.

Selon les chiffres de l’ISDA, le montant notionnel des Credit Default Swaps est passé de 919 milliards de dollars en 2001 à 62 173 milliards en 2007, année En 2008, ce montant est descendu à 38 564 milliards de dollars.

« Buttonwood: Not What They The Unintended Consequences of Past Financial Reforms », The Economist, 28 janvier 2010.

La Northern Rock Bank a expérimenté à ses dépens cette vulnérabilité aux conditions de marché. Il est important de rappeler que cette banque avait volontairement réduit la part de ses dépôts dans son bilan en faveur d’instruments monétaires. Ainsi, à partir du moment où sa solidité financière a été mise en doute (début 2007), les intervenants sur le marché monétaire ont cessé d’avoir confiance dans la qualité de sa signature et ne lui ont plus prêté. Il en est résulté une situation d’illiquidité à l’été 2007, qui a conduit à une panique bancaire en septembre 2007

Sur ce point, blâmer les traders pour leur bonus en les accusant d’être les fauteurs de trouble est comparable à incriminer les voitures dans les accidents mortels pour la vitesse à laquelle elles peuvent Les traders prennent effectivement les risques que les décisionnaires et les actionnaires des banques leur laissent prendre. Ce ne sont pas les bonus qui sont en cause, mais encore une fois l’incitation à la prise de risque excessive.

Wall Street Journal, 22 janvier 2010

« Regulating Banks : Garrottes and Sticks », The Economist, 28 janvier 2010(2).

L’étude des rouages de la crise montre clairement une prise excessive de risque de la part des acteurs bancaires et financiers, en dépit de l’existence d’une réglementation bancaire qui lie le niveau des fonds propres au niveau des risques encourus. Bien que les différents systèmes bancaires affectés par la crise aient été sous les contraintes du comité de Bâle (Bâle I ou Bâle II) et les aient respectées, le niveau de fonds propres6 n’a pas résisté à la crise. Les banques d’investissement américaines ont été les plus durement touchées, puisque trois des cinq grandes banques ont disparu en tant que telles : Bear Stearns, absorbée par JP Morgan Chase, en mars 2008 ; Merrill Lynch, rachetée par Bank of America ; et Lehman Brothers, déclarée en faillite en septembre 2008. Seules Goldman Sachs et Morgan Stanley – les deux plus grandes – ont résisté. Or, aux États-Unis, les normes de Bâle ne concernaient pas les banques d’investissement7. Aujourd’hui, les banques d’investissement proprement dites n’existent plus, puisque Goldman Sachs et Morgan Stanley ont demandé à changer de statut et à devenir membre du Federal Reserve System en se transformant en holdings bancaires, ce qui leur permettra de gérer également des dépôts. La question cruciale qui se pose dans la perspective d’assurer la stabilité future du secteur est : comment, à l’avenir, éviter une telle prise de risque excessive ? La réponse est loin d’être simple compte tenu des enjeux et de l’historique du secteur bancaire.

En premier lieu, il est fondamental de discuter du rôle de la politique monétaire en tant que terreau de la crise. Sans le maintien de taux historiquement faibles depuis 2001, la prise de risque n’aurait pas pu prendre cette ampleur. En effet, la faiblesse des taux d’intérêt a favorisé le développement de la bulle spéculative sur le marché de l’immobilier étant donné la relative désaffection pour le marché des actions après l’éclatement de la bulle Internet. Ainsi, avant même de s’interroger sur les réformes propres du secteur bancaire, il convient d’attirer l’attention de l’actuel président de la Banque centrale américaine, Ben Bernanke, sur l’importance qu’il y a à ne pas répéter les erreurs passées en matière de conduite de politique monétaire. Ce point est d’autant plus d’actualité que la politique de la Federal Reserve depuis fin 2008 est celle de l’«assouplissement monétaire» (quantitative easing). Cette politique non conventionnelle a été adoptée alors que la seule baisse du taux d’intérêt directeur était jugée insuffisante pour prévenir un credit crunch. Outre un taux cible sur le marché des Fed Funds maintenu dans une fourchette comprise entre 0% et 0,25%, cette dernière consiste en l’achat ferme (outright transactions) de créances afin d’injecter massivement des liquidités dans le système bancaire. Notons qu’en temps normal, les opérations de la Fed s’appuient sur des repos overnight, c’est-à-dire l’achat de créances avec promesse de revente le jour d’après, cela n’ayant qu’un impact limité sur la création nette de monnaie, but de toute politique monétaire «orthodoxe». Ces opérations sont essentiellement réalisées contre des titres d’État (T-bills). Dans le cadre de la politique du quantitative easing, la Federal Reserve achète de façon ferme des titres d’État, mais non exclusivement, et pour une maturité allant jusqu’à vingt-huit jours. La conséquence la plus visible a été la rapide expansion de son bilan , lequel a presque triplé, passant d’environ 800 milliards de dollars au début de la crise à un niveau record de 2,3 trillions de dollars aujourd’hui8. Les titres «privés» achetés par la Federal Reserve sont en priorité des titres de type Asset Backed Securities (MBS en majorité) avec un rating AAA. Cette politique monétaire non conventionnelle est assortie des opérations suivantes :

- Ouverture exceptionnelle de l’accès au discount window aux primary dealers (Primary Dealer Facility), c’est-à-dire accès au prêteur en dernier ressort, exclusivement réservé jusque-là aux banques de dépôts membres de la Federal Reserve à la suite de la reprise organisée de Bear Stearns en mars 2008 ;

- Intervention directe de la Federal Reserve auprès d’investisseurs privés et de participants clés pour racheter leurs créances en échange de liquidités à travers les arrangements suivants : Commercial Paper Funding Facility, Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility, Money Market Investor Funding Facility et Term Asset-Backed Securities Loan Facility. Ces programmes exceptionnels ont été mis en place après la faillite de Lehman Brothers qui a particulièrement affecté le marché du Commercial Paper et l’ensemble de l’industrie des Money Market Mutual Fund ;

- Programme d’achat de titres à plus long terme pour soutenir le marché du crédit. Ainsi, la Federal Reserve a annoncé son intention d’acheter jusqu’à 200 milliards de dollars de dettes émises par Fannie Mae et Freddie Mac, ainsi que jusqu’à 1,25 trillion de MBS et 300 milliards de dollars d’obligations à long terme du gouvernement.

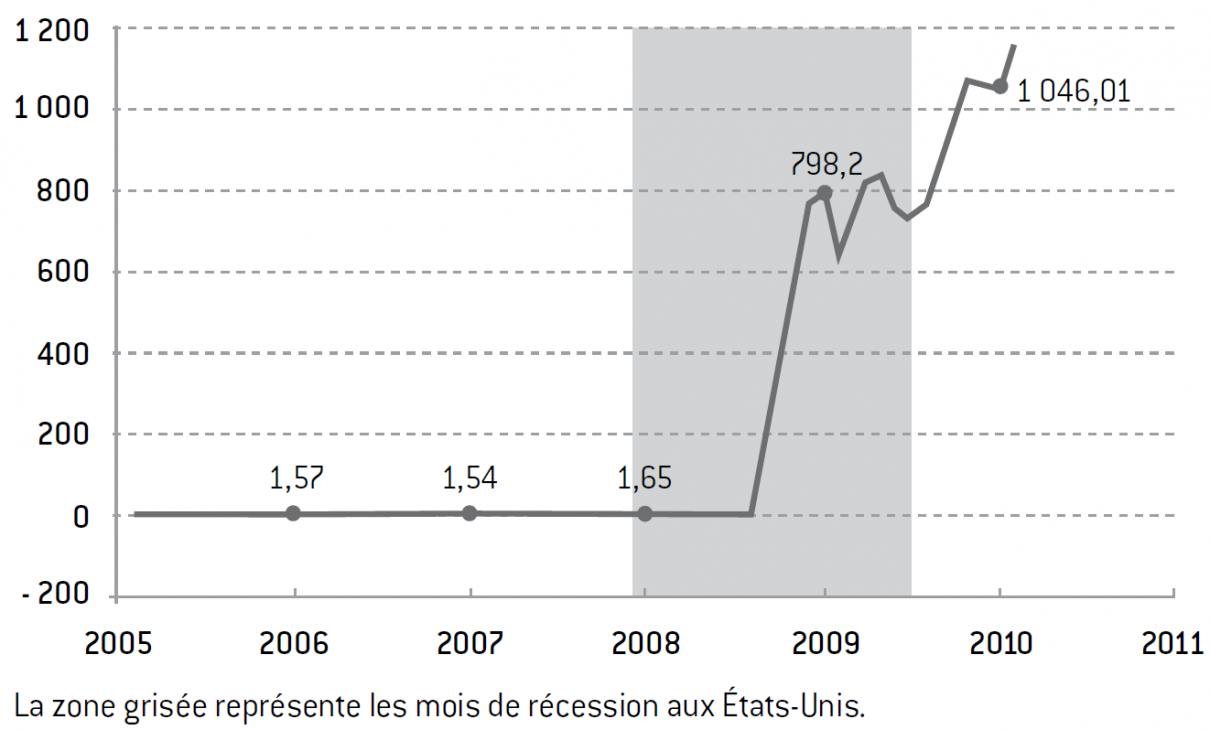

Il est évident que cette injection massive de liquidités pose la question du risque d’inflation future et de la stratégie de sortie de cette politique. Dans cette perspective, la Federal Reserve a déjà cessé son programme de Money Market Investor Funding Facility en octobre 2009, ainsi que les programmes de Commercial Paper Funding Facility, Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility, Term Asset-Backed Securities Loan Facility et Primary Dealer Credit Facility au 1er février 2010. Elle a également annoncé la fin du soutien de Fannie Mae et Freddie Mac. En revanche, elle a décidé de maintenir le programme Term Auction Facility (TALF) pour les prêts garantis par des Commercial Mortgage Backed Securities nouvellement émis jusqu’en juin 2010, et jusqu’en mars 2010 pour les autres types de prêts. La Fed est tout à fait consciente des risques inflationnistes potentiels que fait peser une telle politique. Cependant, l’annonce graduelle de l’arrêt de ses programmes est vue comme une stratégie prudente, d’autant que, dans les faits, les banques membres de la Federal Reserve, principaux bénéficiaires de ses injections de liquidités, les ont surtout thésaurisées (voir graphique 2 en annexe). Précisons à ce titre que la Federal Reserve a changé sa politique en matière de gestion des réserves, désormais rémunérées. Elle y voit un moyen efficace d’éviter qu’avec la reprise économique, les banques n’utilisent ces réserves excédentaires pour prêter. En effet, dès lors que la croissance repartira de façon durable, la Federal Reserve relèvera son taux cible sur le marché des Fed Funds. Le taux de rémunération des réserves étant indexé sur le taux des Fed Funds, les banques membres n’auront pas intérêt à prêter massivement. Parallèlement, la Federal Reserve peut poursuivre un programme de reverse repos afin de revendre les créances précédemment achetées pour absorber les réserves excédentaires.

Par ailleurs, la récente décision prise par la Fed9 de remonter le taux d’escompte de 0,5 à 0,75% (primary credit rate) confirme cette stratégie. Le risque, sans doute sous-estimé aujourd’hui par rapport à ce plan de sortie, est l’effet sur le marché monétaire et le marché des capitaux des injections de liquidités, en particulier des interventions directes auprès des opérateurs et des investisseurs. Celles-ci ont certainement permis d’éviter l’effondrement prolongé de certains marchés, cependant, il ne faudrait pas qu’elles aient contribué à la création d’une nouvelle bulle sur le marché financier, comme certains analystes le soulignent aujourd’hui. En effet, en rachetant des créances, elles entraînent le maintien de leur valeur à un niveau qui peut-être jugé «artificiel» et qui empêche le réajustement du marché. De même, elles relancent l’activité sur le marché de la dette. Les banques ne prêtant pas et les entreprises ayant des besoins de financement, ces dernières se tournent légitimement vers les marchés de capitaux, ce qui permet aux banques de réaliser des opérations de marché rentables grâce aux commissions perçues à défaut de renouer avec leur métier de base, le prêt.

Sous réserve que la politique monétaire ne crée pas à nouveau un terrain favorable à la formation d’une bulle, le sujet de discussion important est celui des réformes nécessaires à apporter au secteur bancaire pour garantir sa stabilité à venir. La Banque des règlements internationaux, en collaboration avec l’ensemble des gouvernements, est évidemment à pied d’œuvre en la matière, puisque, comme il a été noté à plusieurs reprises, la crise a éclaté alors même que le secteur bancaire respectait a priori la réglementation bancaire en vigueur ou, en d’autres termes, détenait un niveau de fonds propres au-delà du minimum exigé10.

Les réformes préconisées comportent cinq axes principaux11 :

- Le renforcement du noyau dur des fonds propres, c’est-à-dire la part des actions ordinaires dans le niveau minimum exigé. Jusqu’à maintenant, cette part pouvait ne représenter que 2% du niveau minimum exigé et calculé sur la base des risques encourus ;

- La couverture des risques est renforcée, non seulement pour les activités de marché et la titrisation, comme annoncé en juillet 2009, mais également en ce qui concerne le risque de contrepartie sur les marchés des dérivés, des repos et l’activité de financement de titres. Ce durcissement vise à limiter l’effet de contagion et devrait encourager la centralisation des transactions sur les marchés de produits dérivés et ainsi diminuer la part des transactions de gré à gré12 ;

- L’introduction d’un effet de levier maximum qui viendrait en complément du niveau de capital minimum exigé ;

- L’introduction de mesures incitatives en vue d’obtenir un minimum de fonds propres contrecycliques, c’est-à-dire au-dessus du taux cible pendant les périodes de croissance, afin de pouvoir être moins exigeant lors de récession. En outre, les banques seraient encouragées à intégrer les provisions pour pertes anticipées moins procycliques que les pertes réalisées ;

- L’introduction de ratios de liquidité à court et à long terme pour les banques actives au niveau international13.

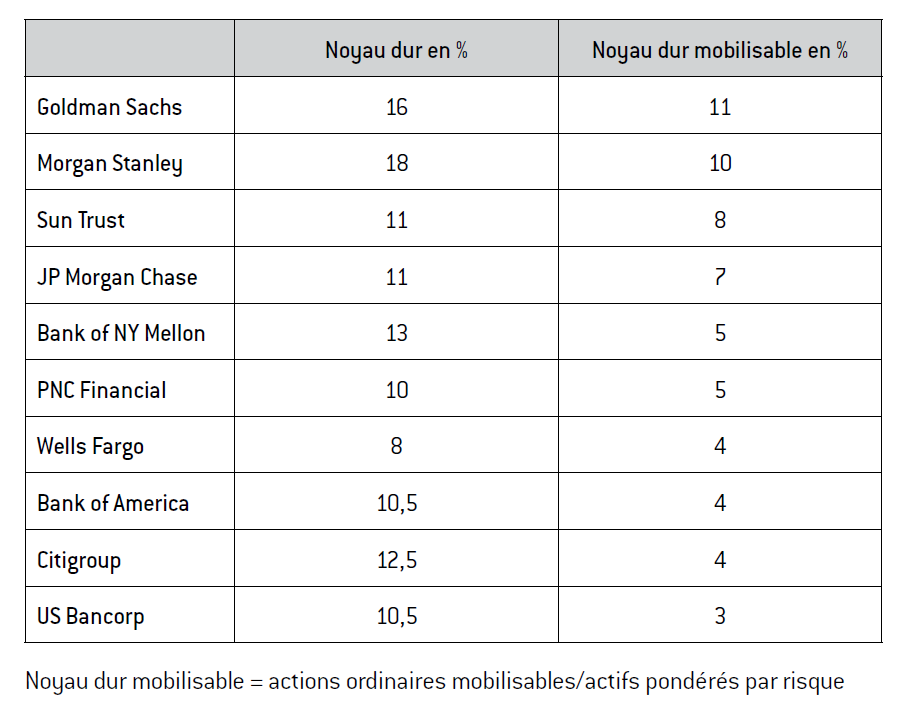

Dans quelle mesure ces cinq axes constituent-ils une réponse appropriée à la crise en vue de garantir une plus grande stabilité ? La crise a confirmé plusieurs faiblesses de la réglementation de Bâle (I ou II) soulignées auparavant par de nombreux experts, en premier lieu son caractère pro-cyclique. En effet, le montant des fonds propres, calculé en fonction du niveau des risques encourus, croît avec l’augmentation des risques, ce qui, dans une situation de récession économique, est un facteur aggravant, puisqu’il renforce le rationnement du crédit. «Flexibiliser» la norme est une décision opportune que certains pays ont déjà expérimentée avec succès14. Celle-là varierait non seulement en fonction de la conjoncture, mais également de la taille de l’établissement et du risque systémique qu’il représente. Cependant, cette modification ne résout pas le problème de fond : il n’existe pas de niveau de fonds propres capable de résister à une crise de cette ampleur, compte tenu de la concentration des risques et de l’asymétrie de leur distribution. Le premier axe de la réforme se focalise sur la réelle capacité des fonds propres à absorber les pertes, autrement dit de savoir quelle est la part des fonds propres tels que définis par Bâle pouvant faire face à des pertes inattendues. La crise a révélé que ce type de fonds propres ne représentait qu’une faible quotité (proche de 2 à 3%) du montant total affiché par les banques (voir tableau 1 en annexe), bien en deçà des 8% exigés. En effet, par définition, les dettes de type «subordonné» n’ont pas vocation à absorber des pertes non anticipées, ce sont par essence des dettes. Certains évoquent un niveau minimum de fonds propres – un noyau dur – autour de 8%, puisque, lors des récentes crises bancaires (Japon, Norvège, Suède ; cf. étude Banque d’Angleterre15), les pertes auraient absorbé en moyenne 4,5% du capital. Ces données signifient que, pour s’assurer que les banques détiennent un niveau satisfaisant de fonds propres même en situation de crise, il leur faudrait détenir un montant bien supérieur aux 8% actuels des actifs pondérés du risque. Toutefois, la crise a confirmé que la concentration des risques qui caractérise l’activité bancaire constitue un obstacle majeur à la définition du niveau minimum de fonds propres requis. Exiger un niveau tel qu’il puisse absorber à tout moment des pertes d’un montant comparable à celui constaté lors de la crise – jusqu’à 20% des actifs pondérés pour certaines banques16 – paraît excessif et, surtout, coûteux pour les banques17 et la communauté économique. S’il est certain qu’en moyenne, les pertes ont représenté environ 4,5%, il est également vrai, selon cette même étude de la Banque d’Angleterre, que, pour les établissements les plus touchés par la crise, ce montant était plus proche de 18%, voire 20% pour ce qui concerne la dernière crise. Une telle exigence en fonds propres pénaliserait l’activité économique, puisque les banques n’investiraient que dans les projets les plus rentables – et sans doute les plus risqués, afin de pouvoir continuer à servir aux actionnaires le rendement attendu. Il est donc par essence très difficile de demander à une norme de parer à toutes les situations, d’autant que la probabilité de récurrence d’une crise de l’ampleur de celle des subprimes est faible. Compte tenu de ce problème fondamental et de la nécessité d’avoir des fonds propres «à mobiliser» en cas de pertes, de nouveaux titres de dettes appelés coco bond18 (contingent convertible capital) convertibles en capital dès lors que le niveau de fonds propres atteint un niveau plancher ont été émis par certaines banques. Néanmoins, la crise ayant été le fruit d’une prise de risque excessive, il conviendrait peut-être de s’interroger sur les moyens de réduire ces incitations à la prise de risque plutôt que d’inventer de nouvelles astuces pour faire face à l’improbable. Il serait surtout plus efficace et sain pour l’économie de s’assurer que le secteur bancaire et financier prend des risques à la mesure de ce qui est soutenable à long terme.

Les réponses apportées au renforcement des exigences en fonds propres relatives aux activités de marché d’une part et à la mise en place d’un effet de levier maximum d’autre part ne répondent pas au problème de fond. En effet, l’essor de la titrisation et du marché des Credit Default Swaps19 n’est que l’expression de la forte incitation à la prise de risque et la volonté de détourner la réglementation à son avantage. La titrisation a été encouragée par la réglementation, puisque le coût en fonds propres d’un prêt immobilier détenu en portefeuille est plus élevé que celui d’un prêt immobilier titrisé détenu hors bilan. Dans un contexte porteur, il n’est pas surprenant que les banques aient titrisé massivement. À la décharge des régulateurs, il leur est difficile de prévoir la réaction des banques à la réglementation en place, notamment les innovations qui permettront de la contourner20. Toute réglementation est vouée à l’échec si elle ne prend pas en compte ce fait.

Quant à la limitation de l’effet de levier, cette mesure n’est pas nécessairement la réponse la plus appropriée au problème de fond qu’est l’incitation à maximiser l’effet de levier. Cette maximisation de l’effet de levier correspond à une recherche de prise de risque de la part des banques et participe à ce même climat. Il serait peut-être opportun de réfléchir davantage aux raisons qui conduisent les banques et les établissements financiers à s’exposer à de tels niveaux de risque. C’est sans doute la réponse à cette question qui permettrait de prévenir de nouvelles crises dans le futur.

Enfin, l’instauration de nouvelles normes sur la gestion de la liquidité répond aux conséquences de la forte dépendance des établissements bancaires au marché monétaire. La crise a mis en évidence la dangerosité du fort développement des marchés monétaires dans le mode de gestion de la contrainte de liquidité par les banques de dépôts. Ces dernières ont réduit la mobilisation de réserves primaires (en monnaie banque centrale) en faveur de réserves secondaires, c’est-à-dire des titres du marché monétaire réputés très liquides comme les T-bills aux États-Unis. De même, pour faire face à la diminution des dépôts en raison de la concurrence des Money Market Mutual Funds, elles ont levé des fonds sur le marché monétaire, s’exposant ainsi aux conditions de marché en termes de volume et de taux21. Il est vrai que le développement du marché monétaire s’est accompagné d’une augmentation, pour certaines banques, de l’activité de transformation ; en d’autres termes, l’écart de maturité entre l’actif et le passif a augmenté. Évidemment, dès lors que la crise a éclaté et que le marché interbancaire s’est asséché, le refinancement des banques est devenu impossible. Les banques commerciales détenant une part plus importante de leurs ressources sous forme de dépôts ont donc comparativement mieux résisté dans un premier temps, puisqu’elles étaient moins dépendantes des conditions de marché. À ce propos, il n’est pas surprenant que les deux ex-grandes banques d’investissement qui ont survécu à la crise – Goldman Sachs et Morgan Stanley – aient demandé à changer de statut et à devenir des holdings bancaires, outre le fait que ces banques bénéficieront désormais de l’accès au prêteur en dernier ressort et de l’assurance des dépôts. Néanmoins, nous en revenons inlassablement au même constat : que ce soit en matière de gestion de fonds propres ou de gestion de la liquidité, les banques ont pris davantage de risques.

Les réformes annoncées par le comité de Bâle ont comme horizon 2011-2012. Par ailleurs, les États, de façon plus ou moins coordonnée, ne sont pas en reste de propositions de réformes complémentaires. La proposition la plus récurrente porte sur la rémunération des traders22. Le dernier plan en date qui a fait trembler l’ensemble des places boursières et qui inquiète le monde bancaire et financier a été annoncé par le président américain Barack Obama et vise à restreindre la taille des banques23. Dans ses grandes lignes, le projet préconise l’interdiction pour les banques dont les dépôts sont assurés ou qui ont accès au prêteur en dernier ressort – les banques commerciales membres de la Federal Reserve – d’engager leurs propres fonds dans des activités de marché et ainsi détenir, investir ou sponsoriser des institutions financières telles que des hedge funds et des private-equity. La loi de 1994 interdisant à une banque d’en acheter une autre si la part des dépôts assurés excède 10% de la totalité du marché serait renforcée, en élargissant la définition des ressources à court terme pour y inclure les emprunts à court terme (en particulier les opérations repos). Il serait également envisagé d’instaurer une limite à la part des actifs détenus par une même banque. Ce projet n’a pas comme objectif de restaurer le Glass-Steagall Act de 1933, qui avait institué la séparation entre les banques de dépôts et les banques d’investissement, mais de revisiter la question de l’étanchéité des activités pour limiter l’effet de contagion et, surtout, protéger les contribuables, sollicités en cas de crise via les mécanismes de protection. Il semblerait effectivement peu opportun – même si certains le demandent aujourd’hui – de vouloir séparer à nouveau les activités de banque d’investissement de celles de banque de dépôt, puisque, aux États-Unis, les banques les plus durement touchées par la crise ont été les cinq grandes banques d’investissement, les deux banques qui ont survécu – Goldman Sachs et Morgan Stanley – ayant depuis adopté le statut de holdings bancaires. De même, en Europe, où la conduite des deux activités constitue un axe stratégique à l’origine de mouvements de fusions-acquisitions initiés à la fin des années 1990 – en particulier en France –, l’expérience plaide en faveur des effets positifs des synergies entre ces activités. Restreindre la taille des banques afin de limiter la prise de risque n’est pas forcément la réponse adaptée au problème de fond, même s’il est vrai que la combinaison des deux activités offre une gamme plus large de produits potentiellement «risqués» dans lesquels investir. Que le président Obama veuille montrer sa ferme intention de protéger l’intérêt des contribuables en séparant les activités bénéficiant de la protection de l’État de celles qui, en raison des risques encourus, pourraient faire faillite est compréhensible. L’intention est louable, mais il est également légitime de s’interroger sur la crédibilité de cette menace de faillite. En effet, lors de la crise, alors que les banques d’investissement n’étaient censées avoir accès ni au prêteur en dernier ressort – au discount window de la Federal Reserve – ni à la protection de l’État, elles ont en réalité bénéficié de ces aides, sauf Lehman Brothers qui n’y a eu que partiellement accès à travers le discount window entre mars et septembre 2008. Il est donc difficile de croire que l’État laissera les établissements bancaires et financiers qui représentent un risque systémique faire faillite. Par ailleurs, un point semble négligé par les autorités : l’engagement de leurs propres fonds par les banques conjointement à ceux de leurs clients dans des hedge funds ou private equity peut être perçu comme une garantie de qualité par l’investisseur final et un moyen pour la banque d’avoir accès à une meilleure information-contrôle sur la stratégie d’investissement de ces fonds. Pour finir, l’activité de proprietary trading ne représente pas un enjeu important – entre 1 et 5% du revenu des plus grandes banques américaines, sauf Goldman Sachs, pour qui le pourcentage est plus élevé et proche de 10%24. Par conséquent, la limitation de la taille des banques n’est pas en soi une garantie de la limitation de prise de risque.

Quelles réformes pour limiter la prise de risque ?

Quoique l’assurance des dépôts ait pu conduire à certains excès de déresponsabilisation de la part des déposants et que le degré d’opacité de l’activité bancaire ne garantisse pas toujours que la prime payée par la banque reflète le « vrai » risque encouru.

La politique du too big to fail est une stratégie explicitement poursuivie par les autorités monétaires et bancaires américaines. Elle est en réalité une stratégie commune à la plupart des pays dotés de systèmes bancaires développés.

Alessandri et Haldane, Banking of the State, cit., p. 3 et 23.

Alessandri et Haldane, Banking of the State, cit., p. 16 et 29. En 1998, les cinq plus grandes au niveau mondial détenaient 8 % des actifs bancaires, alors qu’en 2008, elles en détenaient 16 %.

Pour en savoir plus sur l’histoire des clearinghouses aux États-Unis, cf. Timberlake, « The central banking role of clearinghouse associations », Journal of Money, Credit and Banking, 16, no 1, février 1984.

Sauf par Charles Goodhart et dans l’article d’Alessandri et Haldane, Banking of the State, cit., p. 13-14.

Cf notamment Berle et Means, The Modern Corporation & Private Property, New York (N.Y.), Harcourt, Brace & World, 1968, et Wirtz, Les Meilleures Pratiques de gouvernance d’entreprise, Paris, La Découverte, « Repères », 2008.

Alessandri et Haldane, Banking of the State, cit., p. 14, ainsi que les publications de Grossman ou l’article de Wilson et Kane cités en bibliographie.

Cf. les publications de Grossman ou l’article de Wilson et Kane cités en bibliographie.

Grossman, « Double liability and bank risk taking », Journal of Money, Credit and Banking, 33, no 2, mai 2001, p. 143-159.

Ibid, p. 143-159.

Alessandri et Haldane, Banking of the State, cit., p. 3.

Ce n’est peut-être pas un hasard si elle est celle qui a le mieux résisté à la crise.

Alessandri et Haldane, Banking of the State, cit., p. 17

Goodhart, « The regulatory response to the financial crisis », CESifo Working Paper, no 2257, mars 2008, p. 1-25 ; Alessandri et Haldane, Banking of the State, op. cit.

Sous un régime de responsabilité illimitée comme dans le cas des partnerships, les actionnaires sont solidaires sur l’ensemble de leur fortune et, dans ce cas, le « club » est souvent très fermé.

Delanglade, « Les naufragés du Loyd’s », L’Express, 8 juin 1995

Wilson et Kane, « The demise of double liability as an optimal contract for large-bank stockholders », NBER Working Paper Series, no 5848, décembre 1996, p. 1-31.

Le diagnostic après-crise est clairement posé : la crise provient d’une prise de risque excessive par les différents opérateurs du secteur bancaire et financier – banques, institutions financières, brokers… Il est essentiel de réfléchir aux raisons fondamentales qui ont conduit à cette situation. Le secteur bancaire occupe une place particulière dans le système économique, puisqu’il conditionne l’activité économique et, pour cette raison, bénéficie, depuis maintenant presque un siècle, de garanties implicites et explicites de la part des États. Les garanties explicites sont communément l’assurance des dépôts et l’accès au prêteur en dernier ressort. Elles n’encouragent pas en soi la prise de risque excessive si le prix payé pour en bénéficier correspond au risque encouru25. Le problème surgit dès lors qu’il s’agit de la garantie implicite offerte au secteur bancaire, notamment la politique du too big to fail26. Celle-ci repose sur l’idée selon laquelle certaines banques et certains établissements financiers représentent un tel risque systémique qu’ils doivent être «sauvés» à n’importe quel prix. En analysant les crises bancaires et financières depuis les années 1930, on constate une intervention systématique des autorités monétaires et de l’État pour limiter les pertes. Lors de la dernière crise, l’aide cumulée apportée par le Royaume-Uni, les États-Unis et les États membres de la zone euro à leur système bancaire a atteint le niveau record de 14 trillions de dollars, soit 25% du PIB global, selon une étude de la Banque d’Angleterre27. Les parties prenantes du secteur se sentent légitimement protégées. Dans ces conditions, l’activité de contrôle que devraient exercer les investisseurs privés à travers l’ajustement de la prime de risque ne peut être effective. La discipline de marché ne peut fonctionner de façon optimale qu’à la condition que les investisseurs privés s’exposent à des pertes en cas de réalisation des risques. Or ce n’est pas ce que montre l’histoire des dernières crises, et le futur n’augure rien de bon, dans la mesure où la crise a conduit à un renforcement de la concentration bancaire, qui a doublé en dix ans28, laissant présager le maintien de cette politique. Vouloir s’appuyer sur la discipline de marché comme moyen de limiter la prise de risque excessive est délicat – contrairement à ce que plaide depuis longtemps C.W. Calomiris –, puisque l’existence même du too big to fail conduit à une sous-estimation systématique du risque encouru par les investisseurs privés. Cependant, l’abandon d’une telle politique ne va pas de soi, en particulier après l’expérience de Lehman Brothers, même si la décision de la Federal Reserve de laisser cet établissement faire faillite semblait a priori tout à fait justifiée. Les banques d’investissement, qui ne sont pas censées bénéficier de la protection des autorités monétaires, s’étaient vu accorder l’accès exceptionnel au discount window de la Federal Reserve en mars 2008, après la reprise organisée de Bear Stearns par JP Morgan. Comme Lehman Brothers avait eu six mois pour tenter de résoudre ses problèmes de liquidité grâce à cet accès exceptionnel et que, malgré cela, sa situation continuait à se détériorer, sa faillite s’imposait pour montrer qu’il existait des limites au too big to fail. Pourtant, aujourd’hui, il n’est pas certain que les autorités monétaires américaines prendraient la même décision, et ce sentiment est partagé par l’ensemble des acteurs du marché. Si la faillite de Lehman Brothers devait avoir valeur d’exemple, l’objectif n’a pas été atteint. C’est la raison pour laquelle on est en droit de s’inquiéter d’une crise encore plus grave dans le futur, la garantie implicite de l’État étant plus étendue que jamais, la Federal Reserve et le gouvernement américain s’étant également portés au secours d’établissements autres que les banques commerciales, en particulier des deux agences paragouvernementales Fannie Mae et Freddie Mac, ainsi que de l’assureur AIG.

La question du too big to fail est donc centrale et se doit d’être correctement traitée si l’objectif des réformes est d’œuvrer pour la promotion de la stabilité du système bancaire et financier. L’alternative qui s’offre aux régulateurs est simple : soit ils assument pleinement le principe du too big to fail et prennent en compte ses effets collatéraux dans le design de la future réglementation pour éviter les effets pervers dénoncés précédemment et mis en évidence par la crise ; soit ils abandonnent ce principe, mais doivent trouver un moyen crédible de le faire, ce qui, en période d’après-crise, est loin d’être évident. La faillite de Lehman Brothers, qui aurait pu constituer les prémices d’un changement de politique, n’a en réalité fait que la conforter, dans la mesure où il est évident que les autorités monétaires regrettent les conséquences de cette faillite sur les marchés. Si, à l’avenir, la politique du too big to fail persiste – comme tout l’indique –, il est alors inutile de vouloir revenir à un système où les banques commerciales seraient séparées des banques d’investissement, dans un nouveau Glass-Steagall Act. En effet, comme il a été rappelé à plusieurs reprises, lors de la récente crise, les banques d’investissement n’étaient pas supposées avoir accès au discount window de la Federal Reserve, mais elles y ont eu droit dès mars 2008 en vertu de l’extension du principe du too big to fail. Soutenir de façon crédible que la solution réside dans un retour en arrière avec une séparation des activités garantissant une parfaite étanchéité est périlleux. L’évolution des activités bancaires, caractérisée par l’interdépendance croissante de l’activité des institutions bancaires et du marché financier, le comportement récent des autorités monétaires et bancaires ainsi que le renforcement de la concentration bancaire en sortie de crise, l’invalident. Quant à l’abandon pur et simple de la politique du too big to fail, sa mise en œuvre est particulièrement compromise, compte tenu des précédents, à moins d’une refonte totale des prérogatives de la banque centrale. Il faudrait tout d’abord que la banque centrale s’occupe uniquement de la mise en œuvre de la politique monétaire et qu’elle renonce à ses fonctions de prêteur en dernier ressort, introduisant déjà une ambiguïté sur le périmètre réel de son action.

Sans nier les vertus de l’existence d’un prêteur en dernier ressort, on peut s’inspirer des exemples de clearinghouses privées qui ont existé aux États-Unis avant la création de la Federal Reserve. Privatiser la fonction de prêteur en dernier ressort présente plusieurs avantages : les clearing-houses sont gérées par leurs membres, en l’occurrence les banques commerciales, qui fixent les règles d’admission ainsi que les règles d’accès aux facilités de liquidité en cas d’illiquidité temporaire29. En effet, les clearinghouses réglant les compensations interbancaires peuvent également gérer les problèmes d’illiquidité temporaire, aussi bien au niveau individuel que collectif. En cas de situation d’illiquidité collective – situation que le prêteur en dernier ressort tente de prévenir et à laquelle, le cas échéant, il remédie –, ils peuvent émettre une forme de monnaie supérieure ayant comme support les «réserves» des membres, dont la circulation est limitée exclusivement aux banques membres et dont l’existence cesse dès lors que la crise est résolue. L’intérêt de privatiser cette fonction est multiple : les banques commerciales sont plus à même d’évaluer la solidité financière de leurs pairs et de fixer ainsi les pénalités adéquates en cas d’illiquidité temporaire. En outre, comme ils n’ont pas le monopole d’émission monétaire, leur capacité à financer leurs membres en cas de problème est limitée, ce qui rend crédible l’abandon de la politique du too big to fail. Mais la privatisation de la fonction de prêteur en dernier ressort ne fait que résoudre en partie le problème du too big to fail : elle n’empêche pas le gouvernement de vouloir sauver «ses grandes banques». Contre ce type de risque, il n’y a guère de solution, à part celle d’inscrire dans la Constitution l’interdiction faite au gouvernement de secourir les établissements bancaires et financiers.

Par ailleurs, le moyen de limiter la prise de risque excessive pourrait venir d’une réflexion sur la responsabilité des actionnaires, piste rarement évoquée30. Le régime actuel des établissements bancaires est en général celui de la responsabilité limitée. En d’autres termes, en cas de faillite, les actionnaires ne perdent que leur investissement initial. S’ils optimisent la diversification de leur portefeuille, à l’extrême limite, les pertes encourues sont très réduites. Dans ces conditions, l’incitation au contrôle des décisions prises par les managers est très faible, voire inexistante. Ce sont des problèmes de gouvernance courants et largement discutés à propos de la séparation de la propriété et du contrôle31. Les décisionnaires jouissent d’une liberté d’action limitée uniquement par le contrôle externe exercé par les créanciers. En effet, si les actionnaires, sous un régime de responsabilité limitée, ont un faible intérêt à surveiller les décisions prises par les dirigeants des établissements dans lesquels ils ont investi, la seule pression de contrôle ne peut venir que des créanciers. Or les garanties explicites et implicites offertes à la fois par les autorités monétaires et bancaires et par les gouvernements n’ont jamais été aussi étendues. Cette situation conduit à une sous-estimation systématique du risque par les créanciers. Cet état de fait remet fortement en cause l’efficacité même de la discipline de marché. La situation actuelle est par conséquent sans précédent : les banques et les établissements financiers peuvent prendre des décisions en toute impunité, puisque plus aucun mécanisme de contrôle n’est effectif. Leurs actionnaires tout comme leurs créanciers privés savent qu’ils bénéficient du soutien des autorités et des gouvernements. Certains des acteurs de ce jeu perdent, en l’occurrence les dirigeants des banques sauvées.

Face à une telle impasse, il est intéressant de rappeler que la responsabilité limitée n’a pas toujours été un standard dans l’industrie bancaire, et encore moins dans l’industrie financière européenne et américaine. En Europe comme aux États-Unis, il faut attendre le xixe siècle pour que le régime de responsabilité limitée devienne un standard dans l’industrie bancaire32. Aux États-Unis, le statut de la «double responsabilité» des actionnaires des banques commerciales33 a prévalu dans certains États jusqu’à la crise des années 1930. Le principe de la double responsabilité signifiait que les pertes auxquelles s’exposait l’actionnaire représentaient deux fois le montant de son investissement initial. Ce régime de responsabilité, qualifiée d’«étendue», avait en général été adopté par les États américains économiquement les plus développés, alors que les moins développés avaient adopté le statut de la responsabilité limitée34. Cette conversion d’un régime à l’autre, dès lors que la richesse économique augmente, met en exergue le défaut majeur du statut de la responsabilité limitée, à savoir celui d’encourager la prise de risque. En effet, s’il est important de l’encourager à des stades prématurés de développement économique comme agent accélérateur, il convient de freiner celle-ci dès lors qu’un certain niveau de richesses a été atteint. L’étude de Grossman35 montre que les résultats bénéfiques de la prise de risque – la création de richesses – excèdent les coûts – en cas de réalisation du risque – tant que le développement économique n’a pas atteint un certain niveau. Dès lors qu’une économie a dépassé ce stade, il est préférable de contrôler davantage la prise de risque, afin de préserver le niveau de richesses, d’où cette conversion au statut de la responsabilité étendue dans les États américains de la côte Est jusqu’à la crise des années 1930. À cette époque, les activités bancaires et financières ne bénéficiaient d’aucun filet de sécurité ni d’aucune garantie de la part des autorités et des États. Au contraire, comme le souligne l’étude d’Alessandri et Haldane36, la relation de dépendance entre les établissements bancaires et les États était plutôt inversée, puisque les États dépendaient essentiellement des banques pour le financement de leurs déficits. Les acteurs de la communauté économique, conscients de la faiblesse du régime de responsabilité limitée dont les effets pouvaient être particulièrement néfastes lorsqu’elle concerne une activité aussi opaque que l’activité bancaire, ont préféré opter pour un régime de responsabilité étendue afin de contrôler la prise de risque. À cet égard, il est utile de rappeler que les banques d’investissement étaient jusqu’à une époque récente des partnerships, c’est-à-dire des sociétés à responsabilité illimitée, la dernière convertie ayant été Goldman Sachs37. De même, l’industrie des hedge funds, tant décriée aujourd’hui, est composée d’une multitude d’établissements de petite taille régis par le régime de responsabilité illimitée, sachant que cette activité s’est développée hors réglementation et n’a bénéficié jusqu’à présent d’aucun soutien38. Il semble donc que, pour les activités bancaires et financières ayant en commun une forte opacité, le régime de responsabilité illimitée soit un moyen de donner des garanties aux créanciers, notamment une garantie de contrôle efficace des risques, et d’établir la réputation de l’établissement. Sous un régime de responsabilité limitée, le contrôle des risques incombe majoritairement aux seuls créanciers, ce qui n’est pas optimal lorsque ces derniers concernent des activités opaques. Même si les garanties explicites et implicites accordées au secteur bancaire et financier étaient levées, il est peu probable que la capacité des créanciers à évaluer les risques encourus par les banques à leur juste valeur soit avérée, compte tenu du degré de sophistication des instruments développés aujourd’hui par les ingénieurs financiers. La preuve, s’il en faut, est l’effondrement des marchés de Collateralized Debt Obligation dès lors que les investisseurs privés détenant des tranches equity, incapables de mesurer l’exacte ampleur des pertes, ont compris que l’accumulation de défauts de paiement sur les prêts subprimes les affectait négativement. Cet épisode montre bien que les investisseurs sont passés d’une «sous-évaluation» systématique du risque à une «surévaluation» tout aussi systématique de ce même risque, conduisant à une incapacité totale à valoriser. Les comportements extrêmes et la forte volatilité constatés sur le marché reflètent en réalité les capacités limitées des investisseurs à comprendre les mécanismes sous-jacents à la valorisation des instruments.

Dans ce contexte, il est urgent de mener une réflexion de fond sur l’opportunité de conserver le régime de responsabilité limitée, même si cette piste, les rares fois où elle est évoquée, est rapidement écartée39. La responsabilité illimitée est a priori spontanément adoptée dans des secteurs d’activité où la réputation est un gage de qualité des services proposés. Ce statut a été retenu au départ par nombre de banques commerciales, par les banques d’investissement, les compagnies d’assurance, les entreprises d’audit, etc., autant d’activités où l’information gérée est opaque, peu lisible et décryptable par un tiers, même par des investisseurs réputés «informés». La responsabilité illimitée peut être perçue comme la preuve d’un engagement des actionnaires à contrôler efficacement les risques pris par les managers, étant donné qu’ils risquent de perdre leur patrimoine si leur entreprise essuie des pertes. Elle est un gage de réputation. Néanmoins, le choix d’un tel statut n’est pas sans poser le problème de la nature de l’actionnariat. La responsabilité des actionnaires dépassant le simple montant de leur mise de fonds, il est compréhensible qu’ils veuillent sélectionner les nouveaux entrants. Il est important de déterminer si les candidats potentiels possèdent un patrimoine suffisant pour répondre financièrement en cas de difficultés. L’accès à l’actionnariat est moins démocratique40 qu’en régime de responsabilité limitée. En conséquence, la levée de fonds propres se fait dans des conditions plus contraignantes et plus coûteuses, ce qui ralentit le rythme de développement des activités bancaires et donc, plus généralement, celui de l’activité économique. Il est toujours possible d’ouvrir plus largement l’actionnariat afin de faciliter la levée de fonds, mais cette stratégie se fait aux dépens de ceux dont la fortune n’est comparativement pas si élevée. Elle a été adoptée par la compagnie d’assurance Lloyd’s dans les années 1970 et 1980, et s’est soldée par la ruine des actionnaires les moins fortunés (les fameux names), lorsque la compagnie a essuyé à la fin des années 1980 des pertes importantes qui l’ont mise dans une situation de quasi-faillite41. Soulignons qu’une partie de l’activité des compagnies d’assurance – celle concernant les catastrophes naturelles – est soumise à une incertitude radicale qui rend le risque imprévisible et impossible à maîtriser. L’accumulation de catastrophes de ce genre a conduit la Lloyd’s à faire face à de lourdes pertes. De ce point de vue, le risque géré par les banques est moins aléatoire, même s’il peut être complexe. Par conséquent, la probabilité qu’un établissement bancaire se retrouve dans une telle situation est faible.

La responsabilité élargie n’est pas non plus le remède absolu contre toute crise. En effet, ce statut prévalait encore dans certains États américains lorsque la crise financière des années 1930 a éclaté et il n’a pas empêché celle-ci de se produire42. Cependant, la raison pour laquelle la piste de la responsabilité élargie ou illimitée constitue une solution intéressante est qu’elle résout les problèmes posés par l’opacité croissante des activités bancaires qui affaiblit considérablement le contrôle des risques par les créanciers. Or il faut bien garder à l’esprit que, sous un régime de responsabilité limitée, ce sont ces derniers qui contrôlent véritablement les risques, à travers l’établissement de la prime de risque, parce qu’ils sont les plus exposés en cas de faillite. Aujourd’hui, le degré de technicité des produits financiers innovants est une barrière rédhibitoire à l’efficacité du contrôle externe des risques, que celui-ci soit exercé par des investisseurs « avertis » ou par les régulateurs. C’est une donnée fondamentale qui doit être désormais intégrée à toute réflexion menée sur la réforme du système bancaire. Les autorités bancaires – comité de Bâle inclus – sont d’autant plus démunies face à ce problème que la réglementation elle-même génère des produits destinés à la contourner, ce qui rend la réglementation inefficace, voire contre-productive. Dans ces conditions, le salut ne peut venir que d’un contrôle interne des risques. Afin de maximiser son efficacité, les parties prenantes doivent être fortement exposées au risque de faillite, ce qui se produit uniquement sous un statut de responsabilité étendue, voire illimitée.

La condition sine qua non pour que l’adoption d’un tel régime génère l’impact souhaité sur le contrôle des risques est l’abandon de la politique du too big to fail. En effet, si la responsabilité élargie s’inscrit dans un contexte où les actionnaires ne sont pas pénalisés en cas crise, le contrôle des risques encourus ne sera pas optimal. Ainsi, pour la mise en œuvre d’une telle réforme, il faudrait non seulement modifier le statut des banques, mais également opter pour l’une des alternatives évoquées plus haut afin de mettre un terme à la politique du too big to fail, à savoir la privatisation des fonctions de prêteur en dernier ressort et/ou l’inscription dans la Constitution de l’interdiction faite au gouvernement de se porter au secours financier des banques. Si l’abandon de la politique du too big to fail semble difficile à mettre en œuvre – mais pas impossible, il s’agit d’une question de volonté politique –, en revanche, l’adoption du statut de responsabilité élargie pourrait être le résultat de réflexions menées par les banques. Ce comportement, qui serait un signe fort, aurait l’avantage de prouver au public qu’elles ont pris la mesure de leur responsabilité dans la crise et qu’elles s’engagent à se réformer en profondeur.

Cette étude met en évidence la «quête du Graal» dans laquelle se sont engouffrées les autorités bancaires nationales et internationales, avec la participation active des gouvernements. Les solutions préconisées et adoptées pour faire face à la crise dans les différents pays, en particulier aux États-Unis, ne font que conforter l’idée selon laquelle le secteur bancaire et financier, compte tenu de la place particulière qu’il occupe dans le système économique, ne peut être régi par les règles de marché et, notamment, ne peut faire faillite. Cette croyance ancre définitivement la politique du too big to fail dans les pratiques, ce qui rend inefficace toute tentative de réforme. Abandonner cette politique est certes une décision lourde de conséquences compte tenu des effets de la faillite de Lehman Brothers en septembre 2008. Il est compréhensible que les autorités hésitent à franchir ce pas. Cependant, toute refonte du système dans les conditions actuelles est stérile, puisque l’existence même de la politique du too big to fail empêche tout mécanisme de contrôle externe des risques de fonctionner efficacement. En outre, la sophistication des activités bancaires, stimulée par l’existence même de la réglementation, compromet également le contrôle externe des risques, que celui-ci émane des investisseurs privés ou des régulateurs.

La refonte du système dans un souci d’efficacité requiert comme préalable l’abandon de la politique du too big to fail. Pourtant, la crédibilité d’une telle intention est largement problématique dans le contexte de l’après-crise. Si telle est leur volonté, les autorités monétaires et bancaires, en collaboration avec les gouvernements, n’auront pas d’autre choix que de mettre en œuvre des mesures radicales pour prouver leur engagement, mesures qui pourraient être symbolisées par la privatisation des fonctions de prêteur en dernier ressort et l’interdiction constitutionnelle faite aux gouvernements d’assister financièrement les établissements bancaires et financiers. De surcroît, et afin de garantir un contrôle optimal des risques, il faut réinternaliser cette fonction ; en d’autres termes, il faut qu’ils soient contrôlés par les actionnaires. Ces derniers n’auront intérêt à exercer ce rôle que s’ils sont lourdement exposés aux pertes en cas de faillite. C’est pourquoi accompagner ce changement d’une évolution du régime juridique des institutions bancaires et financières en faveur de la responsabilité étendue pourrait avoir la vertu d’envoyer un signal fort en faveur d’un contrôle des risques plus efficace.

Annexes

Graphique 1 : montant des prêts immobiliers consentis par l’ensemble des banques commerciales américaines (en milliards de dollars)

Source :

Board of Governors du Federal Reserve System.

Federal Reserve Bank of Saint Louis, Economic Data, FRED, 2010.

Graphique 2 : montant des réserves excédentaires détenues par les banques de dépôts membres du FED (en milliards de dollars)

Source :

Board of Governors du Federal Reserve System

Federal Reserve Bank of Saint Louis, Economic Data, FRED, 2010.

Tableau 1 : ratios calculés par The Economist

Source :

The Economist, février 2009

Bibliographie

«Reforming Banking Camp Basel» et « Reforming Banks: The Weakest Links », The Economist, 21 janvier 2010.

«Regulating Banks: Garrottes and Sticks» et «Buttonwood: Not What they Meant. The Unintended Consequences of Past Financial Reforms», The Economist, 28 janvier 2010.

Wall Street Journal, 22 janvier 2010.

Alessandri (P.) et Haldane (A.G.), Banking of the State, Bank of England Publications, 2009.

Bank for International Settlements, Principles for Sound Liquidity Risk Management and Supervision, 2008.

Bank for International Settlements, Strengthening the Resilience of the Banking Sector, 2009.

Berle (A.A.) et Means (G.C.), The Modern Corporation & Private Property, New York (N.Y.), Harcourt, Brace & World, 1968 [1re éd. 1932].

Blundell-Wignall (A.), « Structured products: implications for financial markets », Financial Market Trends, no 93, OCDE, novembre 2007, p. 1-31.

Calomiris (C.W.), The Postmodern Bank Safety Net, Washington (D.C.), AEI Press, 1997.

Calomiris (C.W.), «The subprime turmoil: what’s old, what’s new, what’s next?», Symposium on Maintaining Stability in a Changing Financial System, Federal Reserve Bank of Kansas City, 21-23 août 2008, p. 1-113.

Commission bancaire, «Le système bancaire et financier français en 2008», Rapport annuel de la Commission bancaire, 2009, p. 1-85.

Cousseran (O.) et Rahmouni (I.), «The CDO market: functioning and implications in terms of financial stability», Financial Stability Review, no 6, Banque de France, juin 2005, p. 1-20.

Delanglade (S.), «Les naufragés du Loyd’s», L’Express, 8 juin 1995.

Goodhart (C.A.E.), «The regulatory response to the financial crisis», CESifo Working Paper, no 2257, mars 2008, p. 1-25.

Gorton (G.), « The panic of 2007 », Symposium on Maintaining Stability in a Changing Financial System, Federal Reserve Bank of Kansas City, 21-23 août 2008 [rév. octobre 2008], p. 12-17.

Grossman (R.S.), «Double liability and bank risk taking», Journal of Money, Credit and Banking, vol. 33, no 2, mai 2001, p. 143-159.

Grossman (R.S.), «Other people’s money: the evolution of bank capital in the industrialized world », Wesleyan Economics Working Papers, no 2006-020, Middletown (Conn.), University of Weysleyan, avril 2006, p. 1-27.

Grossman (R.S.), «Fear and greed: the evolution of double-liability in American banking, 1865-1930 », Exploration in Economic History, no 44, 2007, p. 59-80.

Heider (F.) et Hoerova (M.), «Interbank lending, credit risk premia and collateral», Working Paper Series, Banque centrale européenne, no 1109, novembre 2009, p. 1-46.

Timberlake (R.H.), «The central banking role of clearinghouse associations», Journal of Money, Credit and Banking, vol. 16, no 1, février 1984.

Wilson (B.K.) et Kane (E.J.), «The demise of double liability as an optimal contract for large-bank stockholders», NBER Working Paper Series, no 5848, décembre 1996, p. 1-31.

Wirtz (P.), Les meilleures pratiques de gouvernance d’entreprise, Paris, La Découverte, coll. « Repères », 2008.

Aucun commentaire.