La guerre par la norme. La régulation, arme économique stratégique

La rupture « Trump » et la continuité internationale

Requiem pour un monde ancien : la grande fragmentation

Au-delà du choc Trump : le flux continu des bouleversements mondiaux et l’illisibilité géoéconomique

Un monde fragmenté et malthusien : les règles du jeu d’une mondialisation en mode « puzzle »

L’enjeu : décrocher ou survivre

La remise en cause du modèle européen

Unifier

Simplifier

Consolider

Conclusion : réforme française

Résumé

La « guerre par la norme » décrit la nouvelle compétition mondiale où le droit devient un instrument central de puissance économique. Dans un monde marqué par la fin du multilatéralisme et la montée des « blocs », les États mobilisent la régulation non plus comme un outil de coopération, mais comme une arme de protection et d’influence.

Les régulations nationales se multiplient, traduisant une triple logique stratégique : protéger les marchés domestiques (droit protectionniste), favoriser les champions nationaux (droit nationaliste) et imposer ses propres règles à l’étranger (droit impérialiste). Les États-Unis, la Chine et l’Europe se livrent désormais à une véritable bataille normative, chacun cherchant à exporter ses standards.

Mais l’Europe, longtemps convaincue que sa supériorité réglementaire suffisait à garantir sa puissance, se découvre vulnérable. Sa surproduction normative, la fragmentation de son marché intérieur et la surtransposition affaiblissent sa compétitivité. En face, les États-Unis allègent leurs contraintes pour stimuler l’innovation et la Chine renforce ses entreprises. La puissance normative ne peut exister sans puissance économique : on ne fait pas la loi du monde quand on n’en détient pas la croissance.

Cette étude appelle à un réveil stratégique. L’Union européenne doit remettre la compétitivité au cœur de son projet : unifier son marché pour restaurer l’équité concurrentielle ; simplifier pour réduire la charge réglementaire ; consolider pour permettre la création de champions industriels. Ces trois axes supposent de cesser la surtransposition nationale, de limiter la production de régulations nouvelles, d’évaluer leurs coûts et de replacer la performance économique au centre de la politique publique.

La norme n’est plus un outil technique, mais un levier de puissance. L’Europe, si elle veut peser dans la mondialisation, doit apprendre à faire du droit une stratégie – non une contrainte.

Erwan Le Noan,

Chroniqueur pour L'Opinion Membre du conseil scientifique et d’évaluation de la Fondapol.

Contre la bureaucratie, la compétence du peuple

Union européenne : l'étouffoir de l'écologisme bureaucratique

La régulation du numérique: Chine, États-Unis, France

L’Europe face aux nationalismes économiques américain et chinois (1)

L’Europe face aux nationalismes économiques américain et chinois (2)

L'Europe face aux nationalismes économiques américains et chinois (3)

Une « norme intelligente » au service de la réforme

Pour l'emploi : La subrogation du crédit d'impôt des services à la personne

Notre-Dame-Des-Landes : L'État, Le Droit, La Démocratie empêchés

Gouverner pour réformer : Éléments de méthode

Pour la croissance, la débureaucratisation par la confiance

Libérer le financement de l’économie

L’État administratif et le libéralisme : une histoire française

Francisco Goya, Le Prisonnier ployé sur sa chaîne.

Série de planches isolées. Eau-forte et burin (1810-1815)

La rupture « Trump » et la continuité internationale

The White House, Initial Rescissions of Harmful Executive Orders and Actions, 20 janvier 2025 [en ligne].

Le terme de « régulation » vise, dans cette étude, toutes les normes de droit édictées par la puissance publique, qu’elles soient « dures » (les textes contraignants, comme les règlements, les lois, les décrets, les décisions des autorités de régulation, les accords internationaux et les textes des institutions internationales) ou « souples » (la « soft law » qui renvoie aux textes qui visent à diriger les comportements sans les contraindre), qui structurent les échanges économiques – et de ce fait, manifestent la puissance des États.

Commission européenne, The Draghi report on EU competitiveness: The future of European competitiveness – Report by Mario Draghi, 9 septembre 2024 [en ligne].

Le jour de sa seconde investiture, Donald Trump signait une série de décrets présidentiels, dont un prévoyait un « gel réglementaire »1 et un autre de « premières annulations de décrets et lois préjudiciables »2 (autrement dit, adoptés par Joe Biden). Suivraient bientôt des mesures commerciales.

L’élection du 45e président américain a été perçue comme une rupture dans l’ordre international. Le début de son mandat illustre en réalité une accélération – brusque et brutale – d’une reconfiguration des rapports de force géoéconomiques marquée par un usage stratégique,du droit, « dur » ou « souple » (que cette étude regroupera sous le terme de « régulations »3), qui était déjà à l’œuvre depuis plusieurs années.

L’idée que le droit est un outil progressiste de collaboration et de coopération, qui avait prévalu à l’époque de la mondialisation triomphante, semble aujourd’hui désuète : il est utilisé comme un outil stratégique, une arme parmi d’autres dans la compétition économique. La régulation est ainsi, plus que jamais, un instrument et une manifestation de puissance, à double titre :

– Les États manifestent leur puissance en imposant leur droit aux tiers, pour s’imposer dans l’arène internationale et y « faire la loi » ;

– Les États utilisent leur droit pour soutenir leur puissance, le mettant au service de stratégies offensives et non coopératives de croissance.

Les régulations nationales se multiplient, traduisant une triple logique stratégique : protéger les marchés domestiques (droit protectionniste), favoriser les champions nationaux (droit nationaliste) et imposer ses propres règles à l’étranger (droit impérialiste).

Ces stratégies, déployées par exemple par les États-Unis et la Chine, se fondent sur la performance économique, autant qu’elles souhaitent la servir. Elles ne peuvent prospérer sans elle.

Pour l’Union européenne (UE), le réveil est douloureux, elle qui a longtemps considéré son droit comme un instrument bienveillant d’apaisement des troubles internationaux qui suffirait à fonder son influence sur le monde. Elle s’est fourvoyée : ses régulations ne lui donnent aucune puissance, car elles ne soutiennent pas sa propre croissance.

L’UE a néanmoins récemment pressenti qu’il lui fallait réagir, comme l’a montré la publication, à l’automne 2024, du rapport Draghi4 : notre Vieux Continent réalise soudain que le droit est, dans un renouvellement des outils de guerre économique, une «arme» comme les autres5. Un léger frémissement se fait percevoir. Mais la réaction est lente à Bruxelles – et à Paris encore plus.

L’objet de la présente étude est de proposer une lecture des tendances qui se déploient et de montrer que la régulation est un outil stratégique de croissance qui doit être mobilisé par les États – en particulier en Europe. Son ambition est d’envisager comment et de comprendre pourquoi il s’agit d’une priorité.

Il faut cesser de considérer la régulation, la croissance et la puissance de façon indépendante : sans régulations compétitives, il n’y a pas de croissance ; sans croissance, il n’y a pas de puissance. Tant que la France et l’Europe n’ont pas les premières, elles n’auront pas le reste6.

Requiem pour un monde ancien : la grande fragmentation

Au-delà du choc Trump : le flux continu des bouleversements mondiaux et l’illisibilité géoéconomique

Gideon Rachman, « How America First will transform the world in 2025 », Financial Times, 27 décembre 2024, [en ligne].

Paul Valéry dit, lors de sa conférence « Le bilan de l’intelligence » (1935) : « un de mes amis, il y a quelque quarante ans, se moquait un jour, devant moi, de l’expression bien connue : “époque de transition”, et il me disait que c’était là un cliché absurde. “Toute époque est transition”, disait-il ».

Friedrich A. Hayek, « The Use of Knowledge in Society », The American Economic Review, vol. 35, n° 4, septembre 1945, p. 519–530.

Les statistiques de la Banque mondiale mesurent par exemple un « index de risque géopolitique » toujours plus agité.

Selon la présidente de la Banque centrale européenne (BCE) Christine Lagarde : « nous pourrions entrer dans une ère de changements dans les relations économiques et de ruptures des régularités établies ». Banque centrale européenne, Policymaking in an age of shifts and breaks : Speech by Christine Lagarde at the Economic Policy Symposium, Jackson Hole, 25 août 2023 [en ligne]. Voir aussi Fonds monétaire international (FMI), Geoeconomic Fragmentation and the Future of Multilateralism, Staff Discussion Note n° SDN/2023/001, Washington, janvier 2023 [en ligne].

FMI, Geoeconomic Fragmentation and the Future of Multilateralism, op. cit.

Brad Setser, « The Dangerous Myth of Deglobalization: Misperceptions of the Global Economy Are Driving Bad Policies », Foreign Affairs, 4 juin 2024 [en ligne] ; voir aussi Mercia Heavey & Lizzy Moyer, « Trump’s return: WEF in Davos comes amid retreat from globalization », Bloomberg News, 13 janvier 2025 [en ligne].

Laura Alfaro & Davin Chor, Global Supply Chains: The Looming “Great Reallocation”, NBER Working Paper n° 31661, National Bureau of Economic Research, Cambridge, septembre 2023 [en ligne].

Organisation mondiale du commerce (OMC), Is the Global Economy Fragmenting?, Staff Working Paper n° ERSD-2023-10, Economic Research and Statistics Division, Genève, 11 octobre 2024 [en ligne].

Organisation mondiale du commerce (OMC), Overview of Developments in the International Trading Environment – Annual Report by the Director-General (mid-October 2023 to mid-October 2024) (WT/TPR/OV/27), Genève, 20 novembre 2024 [en ligne].

Monica Duffy Toft, « The Return of Spheres of Influence: Will Negotiations Over Ukraine Be a New Yalta Conference That Carves Up the World? », Foreign Affairs, 13 mars 2025 [en ligne] ; voir aussi Stacie E. Goddard, « The Rise and Fall of Great-Power Competition: Trump’s New Spheres of Influence », Foreign Affairs, vol. 104, mai-juin 2025 [en ligne] ; voir aussi A. Wess Mitchell « The Return of Great-Power Diplomacy: How Strategic Dealmaking Can Fortify American Power », Foreign Affairs, vol. 104, mai-juin 2025 [en ligne].

OMC, Annual Report by the Director-General, op. cit.

Shekhar Aiyar, Andrea F. Presbitero & Michele Ruta (dirs.), Geoeconomic Fragmentation: The Economic Risks from a Fractured World Economy, CEPR Press & International Monetary Fund, Paris & London, octobre 2023 [en ligne].

White & Case LLP, A World of Clubs and Fences: Changing Regulation and the Remaking of Globalization, rapport, 2023 [en ligne].

Cette fragmentation a un coût : « de 0,2% (dans un scénario de fragmentation limitée / ajustement à faible coût) à 7% du PIB (dans un scénario de fragmentation sévère / ajustement à coût élevé) ». Voir aussi FMI, Geoeconomic Fragmentation and the Future of Multilateralism, op. cit.

En 2023, comme tous les ans, les banquiers centraux et quelques-uns des plus vaillants esprits se sont retrouvés à Jackson Hole (États-Unis). Les discussions portaient sur « les changements structurels dans l’économie mondiale ». Les interventions laissent deviner une intense réflexion sur un monde traversé de profonds bouleversements – notamment :

– Les tensions géopolitiques fomentées par des « puissances révisionnistes »7 ;

– Les replis commerciaux ;

– La montée des partis populistes dans un grand nombre de pays occidentaux.

Ces changements structurants s’inscrivent dans un mouvement continu de l’économie qui se déploie dans toute la modernité : la « destruction créatrice » de Schumpeter n’est pas un « long fleuve tranquille ». Ils reflètent également de grandes « transitions »8 (et leurs conséquences) qui structurent notre époque :

– La transition géopolitique, qui se déploie depuis la fin de la Guerre froide ;

– La transition écologique, qui conduit les économies à prendre conscience qu’il leur faut réintégrer certains coûts de leur activité dans leur production ;

– La transition numérique, qui accélère la circulation de l’information et transforme les marchés9 depuis les années 2000.

Ce nouveau contexte marqué par une incertitude accrue et une imprévisibilité décuplée constitue pour les décideurs politiques et économiques un défi spécifique. Le risque international a augmenté10. Les références qui avaient prévalu et guidé États et entreprises s’effritent : « le système international libéral se désagrège lentement »11. La prise de décision en devient plus complexe – et plus aventureuse12. Le besoin d’analyse s’accroît.

C’est en particulier le cas en matière commerciale. Les statistiques n’indiquent pas, à ce stade, une « démondialisation », mais plutôt un ralentissement dans la mondialisation (« slowbalization »)13, engagé depuis plusieurs années. Le monde semble connaître une reconfiguration des échanges commerciaux14, une « grande réallocation »15 des outils de production.

Cette segmentation s’organise autour de blocs politiques16. Selon l’Organisation mondiale du commerce (OMC), « les échanges ont de plus en plus lieu entre des économies partageant les mêmes idées »17.

En somme, c’est le retour des aires d’influence18 et l’avènement d’une « fragmentation géo-économique »19. La directrice générale du Fonds monétaire international (FMI) l’exprime sans ambiguïté : « le monde assiste à la montée de la fragmentation : un processus qui commence par l’augmentation des barrières au commerce et à l’investissement et qui, dans sa forme extrême, se termine par l’éclatement des pays en blocs économiques rivaux »20. Progressivement se bâtit un monde « de clubs et de barrières »21, dans lequel les flux se reconfigurent selon des affinités idéologiques et géopolitiques22.

Un monde fragmenté et malthusien : les règles du jeu d’une mondialisation en mode « puzzle »

Organisation mondiale du commerce (OMC), Global Value Chain Development Report 2023: Resilient and Sustainable GVCs in Turbulent Times, Asian Development Bank / Institute of Developing Economies / Research Institute for Global Value Chains at UIBE / World Trade Organization, Genève, novembre 2023 [en ligne].

Source et conséquence de la fragmentation du monde, moins coopératif et moins multilatéral, l’adoption des régulations se retrouve inscrite dans une triple fonction stratégique :

– De compétitivité (un droit au service de la croissance, pour favoriser les entreprises nationales) ;

– De puissance (un droit pour imposer une direction au monde – en particulier celui des affaires)23;

– De concurrence internationale (un droit au service de l’attractivité, pour capter les richesses).

Les politiques qui en ressortent révèlent, plus profondément, une évolution dans la perception de l’économie : progressivement, une partie des responsables politiques semble affirmer (au moins implicitement) que la croissance globale n’est plus une perspective aisée et que, la richesse étant donnée, le combat est d’abord celui qui consiste à récupérer la plus grande part du gâteau plutôt qu’à le faire croître.

Les États mettent dès lors leurs régulations au service de cette ambition, d’abord pour protéger leur part de gâteau face à la concurrence dans une logique protectionniste (2.1), ensuite pour doper leurs représentants autour de la table en promouvant leurs « champions » (2.2), enfin en essayant d’organiser à leur bénéfice le menu dans une perspective impérialiste (2.3).

2.1. Un droit protectionniste, pour se protéger de la concurrence étrangère

Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique, « Investissements étrangers en France », 25 février 2025 : « Les relations financières entre la France et l’étranger sont libres. Par exception, dans des secteurs limitativement énumérés, touchant à la défense nationale ou susceptibles de mettre en jeu l’ordre public et des activités essentielles à la garantie des intérêts du pays, l’article L. 151-3 du code monétaire et financier soumet les investissements étrangers à une procédure d’autorisation préalable. » [en ligne].

Pablo Barrio, Sabine Bey, Violaine Faubert et Florian Le Gallo, Une mappa mundi des investissements stratégiques : quel contrôle en France ?, Bloc-notes Éco n° 390, Banque de France, 17 février 2025 [en ligne].

L’observation des évolutions des dernières années sur la scène économique mondiale révèle un renouveau des aspirations protectionnistes (protéger les entreprises du pays pour leur permettre de se déployer et de conquérir ensuite les marchés internationaux) auto-entretenu (puisque mes concurrents soutiennent leurs entreprises, je dois le faire également pour rétablir l’équité concurrentielle), porté par des considérations politiques (voire, parfois, de préférences partisanes) dans la gestion des politiques économiques, contribuant à renforcer l’illisibilité des régulations.

Les régulations sont ainsi promues pour « protéger » les économies nationales de la concurrence étrangère, en contrôlant plus strictement les flux entrants, comme le montrent la supervision pointilleuse des investisseurs étrangers ou l’érection de barrières douanières.

Le développement du contrôle des investissements étrangers donne une première illustration de ce changement de paradigme24. Cette procédure, qui prévoit l’aval de l’administration quand un acteur non national envisage d’investir dans un certain nombre de secteurs économiques (et particulièrement ceux considérés comme « stratégiques »25), s’est considérablement développée dans les pays européens26. Cette tendance montre l’affirmation d’une volonté de mieux surveiller les acquisitions d’opérateurs économiques nationaux par des acteurs étrangers.

Règlement (UE) 2019/452 du Parlement européen et du Conseil du 19 mars 2019 établissant un cadre pour le filtrage des investissements directs étrangers dans l’Union.

Commission européenne, Fourth Annual Report on the Screening of Foreign Direct Investments into the Union (COM (2024) 464 final), rapport de la Commission au Parlement européen et au Conseil, Bruxelles, 17 octobre 2024 [en ligne].

Direction Générale du Trésor, Lignes directrices relatives au contrôle des investissements étrangers en France, septembre 2022.

| Le développement du contrôle des investisseurs étrangers en France et en Europe

Le nombre de contrôles des investissements étrangers a tellement crû en Europe que, pour faciliter le traitement des dossiers, l’UE a promu un cadre harmonisé depuis 201927. Fin 2024, la Commission relevait que le nombre de notifications (c’est-à-dire le nombre de dossiers déposés par les entreprises étrangères qui envisagent d’acquérir un actif européen) avait augmenté de 18% sur la période 2021-202328. Les secteurs ayant enregistré le plus grand nombre de transactions en 2023 étaient l’industrie manufacturière (39%), les technologies de l’information et de la communication (24%), le commerce de gros et de détail (10%), ainsi que les activités financières (8%). Sur les 488 cas notifiés, les six principaux pays d’origine étaient les États-Unis (33%), le Royaume-Uni (12%), les Émirats arabes unis (7%), la Chine (6%), le Canada (5%) et le Japon (4%). En France, des lignes directrices ont été adoptées en septembre 2022, illustrant un besoin nouveau de préciser la doctrine de l’administration29. |

The White House, Regulating Imports With a Reciprocal Tariff to Rectify Trade Practices That Contribute to Large and Persistent Annual United States Goods Trade Deficits, Executive Order 14257, Washington (D.C.), 2 avril 2025 [en ligne].

Organisation mondiale du commerce (OMC), « WTO report shows increase in trade restrictions against backdrop of unilateral policies », WTO News, 11 décembre 2024 [en ligne].

Le déploiement de nouvelles politiques (et donc de régulations) commerciales restrictives constitue une deuxième mobilisation des régulations à des fins protectionnistes, plus médiatiques. Depuis le début de son second mandat, le président Trump a ainsi conduit une révision unilatérale des droits de douane applicables aux produits importés aux États‑Unis. L’annonce de ce basculement ouvertement hostile au libre-échange, lors de ce qu’il a appelé un « jour de libération »30, a conduit ses différents partenaires commerciaux à tenter de négocier séparément – consacrant une dynamique non coopérative.

Au-delà de la politique américaine, les statistiques de l’OMC montrent par ailleurs que les restrictions au commerce international ont crû toutes ces dernières années31 : progressivement, des barrières ont été mises aux flux des échanges – qu’il s’agisse des droits (taxes) ou des mesures non tarifaires (obligations réglementaires diverses).

OMC, Annual Report by the Director-General, op. cit.

Banque mondiale, « Au-delà des droits de douane : démystifier les barrières non tarifaires au commerce », Banque mondiale Blogs, 30 avril 2024 [en ligne].

| Les restrictions aux échanges – illustration par les statistiques de l’OMC

Selon l’OMC, « entre la mi-octobre 2023 et la mi-octobre 2024, ses membres ont introduit 169 nouvelles mesures restrictives pour le commerce et 291 mesures de facilitation des échanges visant les marchandises (…). La valeur du commerce visé par les mesures restrictives a été estimée à 887,6 milliards d’USD, en forte hausse »32. Souvent, il s’agit de « mesures non tarifaires »33 (MNT), c’est-à-dire autres que des droits de douane. Certains pays utilisent par exemple des arguments environnementaux : en 2024, l’ONU notait que si « seuls 2,6% de l’ensemble des MNT sont liées à l’atténuation du changement climatique », celles-ci « sont fortement concentrées sur les biens les plus échangés, tels que les voitures et les véhicules, les machines, les carburants, les appareils ménagers et l’électronique, les produits à base de bois et les plastiques, couvrant globalement 26,4% du commerce mondial »34. |

Kristen Hopewell, « The World Is Abandoning the WTO: And America and China Are Leading the Way », Foreign Affairs, octobre 2024 [en ligne].

Ibid.

Un premier enseignement est qu’en matière commerciale, le multilatéralisme est mort. L’agonie de ce régime fondé sur le libre-échange, qu’avait permis la chute du totalitarisme soviétique, avait commencé avant : le cycle de négociations de l’OMC dit « de Doha », débuté en 2001, était bloqué depuis longtemps en raison de l’affrontement sino-américain35.

Actant l’échec d’une démarche commune, les États font désormais valoir des accords « plurilatéraux », c’est-à-dire optionnels et valables seulement entre partenaires qui le veulent bien.

Un deuxième enseignement est que l’élection de Donald Trump constitue, d’une certaine façon, une accélération et une amplification d’un processus engagé avant elle.

Washington n’a ainsi pas nommé de juge au sein de l’organe d’appel de règlement des différends de l’OMC, bloquant son fonctionnement depuis la première administration Trump (incluant, donc, l’administration Biden)36.

Un dernier enseignement est que ce changement de paradigme dans les échanges internationaux a des conséquences géopolitiques encore incertaines : la décision d’imposer des droits de douane sur les produits indiens, par exemple, est à la source d’une brouille entre Washington et New Delhi, et elle n’est pas étrangère au rapprochement affiché, mais encore imprécis, entre la capitale indienne et Pékin ou Moscou37.

Michel Guénaire, Le retour des États, Grasset, 2013.

Direction générale du Trésor, « Enseignements des politiques industrielles passées », Trésor-Éco, 13 février 2025, rédigé par Bastien Alvarez, Charlotte Gallezot, Clarissa Hida et Gaëtan Mouilleseaux, [en ligne].

OMC, Global Value Chain Development Report 2023, op. cit.

Augustin Landier, David Thesmar, 10 idées qui coulent la France, Flammarion, 2013.

Chad P. Bown, Modern Industrial Policy and the WTO, Working Paper n° 23-15, Peterson Institute for International Economics, Washington, décembre 2023 [en ligne].

Conseil de l’Union européenne, « Le Conseil préconise une stratégie industrielle globale à long terme, dotée d’une vision à l’horizon 2030 », communiqué de presse 399/19, 27 mai 2019 [en ligne].

Simon Evenett, Adam Jakubik, Fernando Martín & Michele Ruta, The Return of Industrial Policy in Data, IMF Working Paper n° 24/1, Strategy, Policy, and Review Department, International Monetary Fund, janvier 2024 [en ligne] ; voir aussi Valentine Millot & Łukasz Rawdanowicz, The Return of Industrial Policies: Policy Considerations in the Current Context, OECD Economic Policy Papers n° 34, OECD Publishing, Paris, 31 mai 2024 [en ligne].

2.2. Un droit nationaliste, au service des champions nationaux

Une autre stratégie déployée par les États dans la compétition économique consiste à promouvoir leurs propres « champions », ce qu’ils peuvent faire de deux façons : d’abord en déployant des politiques industrielles actives pour encourager leur croissance avec le soutien public, ensuite en assouplissant le droit de la concurrence pour faciliter les consolidations. Dans les deux cas, ces évolutions de la régulation marquent un « retour des États »38 et une rupture avec la théorie libérale d’ouverture des marchés qui a prévalu jusqu’alors.

Première manifestation de ces bouleversements dans la régulation : la politique industrielle est de plus en plus utilisée comme un outil stratégique39, notamment dans le but de « relocaliser » certaines productions ou d’en soutenir d’autres40, avec d’autant plus d’impact sur les échanges commerciaux que cette voie qui peut avoir un versant offensif (favoriser la compétitivité pour faire émerger des champions par la performance et l’innovation)41, en a également un plus défensif et non coopératif42 (soutenir les entreprises nationales quels que soient leurs mérites), très prégnant aujourd’hui, porté par l’espoir de chaque pays de capter une partie de la richesse mondiale dans une économie perçue comme un jeu à somme nulle (ce qu’elle n’est pas).

En Europe, le discours sur la politique industrielle a ainsi repris de la vigueur, l’UE se dotant même d’une « stratégie industrielle »43. Aux États‑Unis, l’Inflation Reducation Act de Joe Biden a été l’un des exemples les plus marquants44 de mobilisation massive des fonds publics pour soutenir la production nationale. De façon intéressante, les motivations des politiques industrielles et des régulations qui en découlent ont évolué : elles sont aujourd’hui de plus en plus justifiées par des considérations non économiques, comme l’environnement, la sécurité nationale45 ou la protection des approvisionnements46.

| Comment expliquer la désindustrialisation ?

Le retour en grâce des politiques industrielles répond au constat d’une désindustrialisation des économies de l’OCDE. Il n’est pas inutile de rappeler pourtant que le commerce international n’en est pas la seule cause. Par exemple, la faiblesse du tissu industriel français tient d’abord à un défaut de compétitivité, qui trouve ses sources dans les choix politiques nationaux plus que dans la concurrence étrangère. Trois tendances ont joué47: la tertiarisation de l’économie, c’est-à-dire le recours accru aux services (responsable d’environ un quart de la disparition d’emplois industriels) ; le progrès technique et ses gains de productivité (65%) ; et le commerce international (13%). Notre désindustrialisation est d’abord de notre responsabilité. |

Erwan Le Noan, « Le droit de la concurrence défié par la politique », Les Échos, 7 août 2018, [en ligne].

Berkeley Lovelace Jr., « Trump says administration is looking into antitrust violations by Amazon, other tech giants », CNBC, 5 novembre 2018 [en ligne].

En l’espèce, la volonté de faire valoir des considérations d’abord politiques dans l’application du droit de la concurrence n’est pas totalement de son fait : outre qu’elle peut se rattacher à une certaine tradition américaine, cette tendance avait été engagée par l’administration Biden, qui avait placé au pouvoir des personnalités connues pour leurs engagements convaincus, notamment sur la régulation des géants d’Internet (Lina Khan à la FTC ou Tim Wu à la Maison Blanche), contribuant d’ailleurs à rapprocher ceux-ci des Républicains. Dave Michaels & Annie Linskey, « MAGA antitrust agenda under siege by lobbyists close to Trump », Wall Street Journal, 6 août 2025 [en ligne] ; voir aussi Alex Rogers, Hannah Murphy & George Hammond, « Has Silicon Valley gone Maga? », Financial Times, 19 juillet 2024 [en ligne].

Une seconde illustration de cette évolution se constate à travers la remise en cause du droit de la concurrence et en particulier de l’un de ses volets : le contrôle des concentrations48, procédure administrative par laquelle les autorités publiques (la Commission européenne, l’Autorité de la concurrence) sont amenées à vérifier que les rapprochements d’entreprises ne sont pas susceptibles de nuire aux consommateurs (mission qui leur a été confiée par le législateur).

En Europe, depuis des années, certains pays et acteurs économiques plaident pour une approche plus souple du droit, pour faciliter, par la voie de rachats, la consolidation de différents secteurs. Aux États-Unis, l’inflexion est plus franche encore. Le président Trump n’a pas caché son intention de faire du droit de la concurrence un outil politique (pendant son premier mandat49 et aujourd’hui à nouveau) pour faciliter la constitution de champions50.

Crédit Agricole, « China Standards 2035, là où la mondialisation rencontre la géopolitique », Perspectives n° 21/073, 10 mars 2021.

John Seaman, La Chine et les normes techniques : enjeux géopolitiques, Ifri, janvier 2020 [en ligne] ; voir aussi Claude Leblanc, « Pékin veut s’imposer comme une puissance normative de premier plan », L’Opinion, 15 janvier 2020 [en ligne].

Julien Nocetti, Un Internet en morceaux ? Fragmentation d’Internet et stratégies de la Chine, la Russie, l’Inde et l’Union européenne, Ifri, février 2024 [en ligne].

« Three Takeaways From China’s New Standards Strategy », Carnegie Endowment for International Peace, 28 octobre 2021.

Mathieu Duchâtel & Georgina Wright, Extraterritorialité chinoise : le nouvel arsenal juridique, Institut Montaigne, décembre 2024 [en ligne] ; voir aussi Georgina Wright, Louise Chetcuti & Cecilia Vidotto Labastie, L’extraterritorialité : angle mort de la sécurité économique européenne, Institut Montaigne, mars 2024 [en ligne], voir aussi Georgina Wright & Louise Chetchuti, Extraterritorialité américaine : une arme à double tranchant, Institut Montaigne, décembre 2024 [en ligne].

Seb Starcevic, Jakob Weizman, Francesca Micheletti, Carlo Martuscelli & Andrew McDonald, « Trump tariffs: What just happened — and what’s Europe’s gameplan? », Politico Europe, 11 avril 2025 [en ligne].

2.3. Un droit impérialiste, au service de la puissance, pour imposer une direction au monde

Dans cet environnement international désormais désinhibé, le droit est aussi pour un État un outil de puissance, un soft power, qui le conduit à utiliser les normes pour favoriser sa conception de l’économie ou de la société, tout en défendant ses intérêts.

Un domaine, peu connu, de rivalité pour la puissance est celui des « standards », ces normes qui régissent de nombreux besoins pratiques51. La Chine, en particulier, s’est vivement engagée pour devenir une puissance normative de référence, cherchant à influencer les standards techniques et industriels à l’échelle mondiale52: le plan « China Standards 2035 » vise à faire du pays le principal exportateur de standards internationaux dans des secteurs clés émergents53, comme l’intelligence artificielle, la 5G, l’Internet des objets (IoT) et les énergies renouvelables54.

Un autre domaine, bien plus présent dans le débat public, est celui de l’extraterritorialité du droit, c’est-à-dire la capacité (ou la volonté) d’un État de faire appliquer sa législation au-delà de ses frontières étatiques55.

Les États-Unis sont probablement les plus actifs en la matière. Le Foreign Corrupt Practices Act et le Countering America’s Adversaries Through Sanctions Act, par exemple, couvrent les entreprises étrangères qui utilisent des services financiers américains ou opèrent sur des marchés clés : ces lois permettent à Washington de saisir des opérations hors du territoire américain et d’imposer de fait sa volonté à des acteurs et opérations économiques qui n’en relèvent pas directement. La Chine, sous la direction de Xi Jinping, a également développé un droit à portée extraterritoriale, l’envisageant comme un outil stratégique, à la fois défensif et offensif.

L’Europe sait promouvoir son droit au-delà de ses frontières, notamment en matière de concurrence (même si le critère de rattachement au territoire y existe) : la Commission européenne se fait ainsi une fierté d’avoir sévèrement sanctionné des entreprises américaines, géants de la tech.

Depuis quelques mois, le droit de la concurrence est même présenté comme un instrument de rivalité ou de « détente56 » entre les États-Unis et l’UE : la Commission a ainsi préféré attendre avant de rendre deux décisions de sanction à l’encontre d’Apple et de Meta57, pour éviter une confrontation trop immédiate58 avec les États-Unis, alors que le Président Trump venait de lancer son offensive en matière commerciale.

Aifang Ma, La régulation du numérique : Chine, États-Unis, France, Fondation pour l’innovation politique, septembre 2023 [en ligne].

Nocetti, Un Internet en morceaux ?, op. cit. « La fragmentation est : technique, résultat de décisions qui limitent la connectivité entre une partie d’Internet et le reste du réseau ; géopolitique, qui découle de pratiques telles que la localisation des données, les coupures volontaires d’Internet ; et commerciale, liée au développement de stratégies protectionnistes et aux initiatives des plateformes qui déploient leurs infrastructures, tout en devenant la porte d’entrée vers l’Internet global ».

Marshall W. Van Alstyne & Erik Brynjolfsson, Electronic Communities: Global Village or Cyberbalkans?, Massachusetts Institute of Technology — Sloan School, mars 1997 [en ligne].

Asma Mhalla, « Splinternet : quand la géopolitique fracture le cyberespace », Polytechnique Insights (Institut Polytechnique de Paris), 17 janvier 2023 [en ligne].

Parmy Olson, « A New World for Facebook and Instagram: Zuckerberg’s Splinternet », Bloomberg Opinion, 10 janvier 2025 [en ligne].

OCDE / OMC, Economic Implications of Data Regulation: Balancing Openness and Trust, OECD Publishing / World Trade Organization, 2025 [en ligne].

David Kaye, « The Risks of Internet Regulation: How Well-Intentioned Efforts Could Jeopardize Free Speech », Foreign Affairs, 21 mars 2024 [en ligne] ; voir aussi Raghuram G. Rajan, « The Tradeoffs of AI Regulation », Project Syndicate, 26 août 2025 [en ligne].

Clarifying Lawful Overseas Use of Data Act.

Thibault Schrepel, « Quand Bruxelles fige l’IA dans le marbre législatif », Les Échos, 29 septembre 2025 [en ligne].

Il faudrait aussi citer la régulation de la liberté d’expression en ligne, au cœur de problématiques démocratiques brûlantes.

2.4. Un droit compétitif, plus attractif que celui des autres pays

La régulation est également une manière pour les États de façonner des environnements juridiques attractifs. Diverses politiques ont ainsi cherché à promouvoir des régulations plus favorables aux affaires, pour attirer les capitaux, les activités, les talents.

Cette dynamique concurrentielle n’est pas nécessairement néfaste : elle peut avoir pour effet d’inciter chaque pays à rechercher la performance économique. Elle se traduit toutefois par une fragmentation du monde, dès lors que certains ensembles (comme l’Europe) refusent de suivre la course (ou ne le peuvent).

Les régulations du numérique ou des marchés financiers en offrent des illustrations.

Depuis plusieurs années, le projet d’un Internet mondial sans borne semble se fracasser sur les réalités géoéconomiques : trois grands blocs se dessinent (États-Unis, Chine et Europe), animés par des logiques de régulation distinctes59 et multiformes60. Cette « balkanisation »61 progressive par la régulation fait basculer l’espace numérique d’un vaste Internet vers un « splinternet »62 dans lequel les acteurs économiques adaptent et différencient leurs pratiques, leurs offres et leurs propositions de contenus selon les aires géographiques63.

La régulation des données constitue ainsi un champ de conflictualité privilégié : avec le déploiement de l’économie numérique se sont développées des régulations64, de plus en plus divergentes entre l’UE et les États-Unis65. Une première divergence était apparue dans les années 2010, portée par des enjeux de souveraineté. Le CLOUD Act66 (2018) prévoit ainsi que les entreprises technologiques américaines doivent pouvoir fournir aux autorités américaines les données des utilisateurs, même si elles sont stockées à l’étranger, dès lors que la justice en fait la demande. Sollicitée sur ce texte, la Cour de justice de l’Union européenne (CJUE) a jugé (dans deux arrêts dits « Schrems I » en 2015 et « Schrems II » en 2020) que les garanties apportées par les États-Unis en matière de protection des données personnelles n’étaient pas équivalentes à celles de l’UE – cette dernière ayant adopté des règles très protectrices.

Cette divergence transatlantique semble s’amplifier avec l’IA. En la matière, l’UE, qui souhaite se positionner (trop)67 à l’avant-garde de la régulation, a adopté un AI Act (2024)68, qui vise à réguler les usages de cette nouvelle technologie selon le degré de risque qu’ils pourraient représenter. Les États-Unis semblent beaucoup moins enthousiastes : à cette date, aucune législation fédérale n’y existe (à peine entré en fonction, Donald Trump a révoqué un décret exécutif du président Biden ; le gouverneur de Californie, démocrate, a opposé son veto à un texte de régulation de l’IA, considérant que des règles trop précoces pourraient entamer leur compétitivité)69.

La multiplication des régulations divergentes sur les marchés financiers donne une autre illustration de la concurrence internationale, particulièrement dans un secteur où le capital est formidablement mobile – et où l’Europe est à la peine. Là aussi, deux continents, deux régulations – et des contraintes différentes pour les entreprises.

| Le retard européen sur les marchés de capitaux

En 202470, le rapport Draghi relevait, pour le déplorer, que le capital-risque était tombé à 0,05% du PIB en 2023 (contre 0,09% en 2022), bien en deçà des niveaux américains (« on estime que le marché du capital-risque de l’UE reste 10 fois plus petit que celui des États-Unis et 7 fois plus petit que celui de la Chine »). |

Autorité de contrôle prudentiel et de résolution (ACPR), « Un pas important pour la finance durable en Europe : les obligations de transparence créées par l’entrée en application du règlement SFDR », Revue de l’ACPR, avril 2021 [en ligne], notamment sur la « double matérialité », qui conduit les acteurs financiers à expliquer comment ils prennent en compte les « risques en matière de durabilité » et les « incidences négatives en matière de durabilité » dans leurs choix d’investissement.

Marie Bellan, « Directive CSRD : l’Europe détricote le Pacte vert pour éviter de le mettre en pièces », Les Échos, 1 avril 2025 [en ligne].

Securities and Exchange Commission (SEC), The Enhancement and Standardization of Climate-Related Disclosures for Investors, Release n° 33-11275 ; dossier n° S7-10-22, adopté le 6 mars 2024, entré en vigueur le 28 mai 2024 [en ligne].

World Economic Forum & Oliver Wyman, Navigating Global Financial System Fragmentation, World Economic Forum, janvier 2025 [en ligne].

Colby Smith, Martin Arnold, Joshua Franklin & Stephen Gandel, « How Wall Street won “capitulation” from the Federal Reserve on new bank rules », Financial Times, 10 septembre 2024 [en ligne].

Michael S. Barr, The Next Steps on Capital: Discours prononcé à la Brookings Institution, Conseil des gouverneurs de la Réserve fédérale des États-Unis, 10 septembre 2024 [en ligne].

Martin Arnold, « UK regulator waters down new capital regime for banks after City pressure », Financial Times, 12 septembre 2024 [en ligne].

Krystèle Tachdjian, « Avec Bâle III, le fossé réglementaire se creuse entre banques européennes et américaines », Les Échos, 15 janvier 2025 [en ligne].

Édouard Lederer, « Régulation bancaire : trois grands pays européens veulent appuyer sur le frein », Les Échos, 8 octobre 2024 [en ligne].

Les enjeux environnementaux et leurs régulations saisissent de plus en plus la régulation financière. En la matière, l’Europe impose un cadre rigoureux, qui repose sur une logique de « reporting » faite d’indicateurs et de procédures, au cœur des textes récents les plus médiatiques : le règlement SFDR (Sustainable Financial Disclosure, qui a imposé des obligations de transparence, selon une approche dite de « double matérialité »71) et la directive CSRD (Corporate Sustainability Reporting Directive, qui prévoit que les entreprises européennes devront produire des rapports précis sur leurs impacts ESG – Environnement, Social, Gouvernance), selon une nomenclature détaillée et exigeante72. Aux États-Unis, les normes sont autrement moins exigeantes et l’essentiel des régulations reste volontaire73 – cette divergence s’est d’ailleurs accentuée avec ce que les analystes ont appelé un « ESG backlash », un mouvement des entreprises et des États fédérés qui ont protesté face à la croissance des obligations normatives.

Dans le domaine de la régulation prudentielle74, les États-Unis75 ont, dès le mandat de Joe Biden, cherché à assouplir les contraintes pesant sur leurs banques, notamment celles relevant de l’accord international dit de « Bâle III76 », qui visent à augmenter les exigences en matière de fonds propres, de liquidité et de gestion des risques. Dans un même mouvement, la Banque d’Angleterre a assoupli ses plans pour les banques britanniques et repoussé leur mise en place à 202677. L’UE, elle, a transcrit les règles de façon stricte78, conduisant la France, l’Allemagne et l’Italie à adresser une lettre à la Commission européenne, demandant un ralentissement dans l’adoption de nouvelles réglementations bancaires79. Plus récemment, les banquiers ont publiquement pris la parole pour exprimer leur « ras-le-bol » vis-à-vis d’un niveau de normes considéré comme excessif80.

Progressivement, en matière financière, se confirment ainsi des divergences de régulation entre les États-Unis et l’Europe. Ces différences risquent de conduire certains acteurs européens à des arbitrages délicats : en dépit des convictions fortes qu’ils peuvent défendre, vont-ils pouvoir retenir des niveaux d’exigence élevés, lorsque leurs concurrents les plus proches n’ont pas à respecter les mêmes contraintes ?

L’enjeu : décrocher ou survivre

La remise en cause du modèle européen

Erwan Le Noan, « Le “Brussels effect”, la douceur de l’Europe sur le monde ? », Revue politique et parlementaire, 1 février 2023 [en ligne].

Anu Bradford, The Brussels effect – How the European Union rules the world, Oxford University Press, 2020. L’auteur avait initialement introduit l’idée dans un article de 2012 : Anu Bradford, « The Brussels Effect », Northwestern University Law Review, vol. 107, n°1, 2012.

Zaki Laïdi, La norme sans la force – L’énigme de la puissance européenne, Presses de Sciences Po, 2008.

Bradford, The Brussels effect, op. cit.

1.1. Brussels effect ou Brussels defect ?

Dans ce contexte international fragmenté et hyperconcurrentiel, l’Europe peine à trouver sa place. Elle tend, dans son discours, à faire de la qualité de sa régulation un atout différenciant. Il y a quelques années, Anu Bradford publiait un ouvrage qui décrivait la façon dont l’Europe influence les réglementations mondiales81. Elle qualifiait ce soft power en « Brussels effect », notion appelée à un grand succès médiatique, qui « fait référence à la capacité unilatérale de l’UE à réglementer le marché mondial »82. Cette vision du droit comme vecteur spécifique de l’influence européenne n’est pas nouvelle. Zaki Laïdi l’écrivait en 2008 : « le recours à la norme est pour l’Europe plus qu’un choix.

C’est une nécessité qui trouve sa source dans le caractère normatif de la construction européenne. La norme est ce qui permet à l’Europe de dépasser la souveraineté des États sans l’abolir »83.

Cet effet est réel : en matière de régulation des données, le Règlement général sur la protection des données (RGPD) est mis en œuvre de façon rigoureuse par de grandes firmes internationales et il a inspiré certaines législations hors de l’UE. Le droit de la concurrence européen est également respecté mondialement. Peut-on pour autant vérifier un pouvoir de l’ampleur décrite par Anu Bradford, qui estime que l’UE brille par son « hégémonie réglementaire mondiale inégalée par ses rivaux géopolitiques »84 ? Il semble impératif de modérer le propos.

D’abord, la puissance du droit est une conséquence de la puissance économique plutôt que sa source. L’élection de Donald Trump et les soubresauts des relations géoéconomiques plus largement montrent que ce sont la vitalité et la robustesse économiques qui permettent au nouveau président américain de se croire libre d’écarter les conventions internationales et de partir à l’offensive contre les normes de ses partenaires.

Francesca Micheletti, « Trump’s antitrust agency chief blasts EU digital rules as ‘taxes on American firms’ », Politico Europe, 2 avril 2025 [en ligne].

| L’offensive américaine contre la régulation européenne du numérique

L’administration américaine accuse régulièrement l’Europe d’utiliser son droit pour sévir à l’encontre des entreprises des États-Unis – et désigne particulièrement les récentes lois européennes de régulation des marchés numériques85. En février 2025, par exemple, le président de la commission judiciaire de la Chambre des représentants, Jim Jordan, a écrit à la commissaire européenne Teresa Ribera pour lui faire part de ses inquiétudes concernant la réglementation des grandes technologies en Europe : « nous vous écrivons pour vous faire part de nos inquiétudes quant au fait que le DMA (« Digital Markets Act ») pourrait cibler des entreprises américaines », ajoutant que « l’objectif de la Commission européenne est de remédier au ralentissement économique de l’Europe en instrumentalisant le DMA contre les entreprises américaines »86. |

Laurent Cohen-Tanugi, « L’Europe comme puissance normative internationale : état des lieux et perspectives », Revue européenne du droit, n° 3, 2021/2, p. 100-106, Groupe d’études géopolitiques, décembre 2021 [en ligne].

Ensuite, la capacité à innover façonne le monde plus que celle de le réguler. En l’espèce, la critique qui répète que l’UE se contente de réguler ce qu’elle n’a pas été capable d’inventer n’est pas totalement erronée. Qui a le plus d’utilité et d’influence durable sur nos vies : TikTok et Apple, ou les textes qui réglementent leur usage a posteriori ? Celui qui a inventé l’automobile ou celui qui a rédigé les principes de l’assurance conducteur ?

A l’inverse, la stabilité du droit est un facteur majeur de sécurité pour les entreprises (elle permet d’anticiper et de se projeter sereinement dans l’avenir) : normes bien conçues, transparentes et adaptées aux réalités économiques favorisent l’innovation et réduisent les coûts de transaction pour les entreprises.

Enfin – et plus encore, miser sur le seul «effet Bruxelles» pourrait révéler un refus d’assumer la voie d’une «vraie» puissance dans l’ordre mondial. Laurent Cohen-Tanugi demande à raison si « une stratégie de puissance (ou d’autonomie stratégique) fondée sur la norme comme substitut de la force ne participe pas d’une tendance historique du projet européen à se définir par ses valeurs et sa vertu au détriment de ses intérêts, et à s’interdire par là toute conscience et affirmation géopolitiques »87. De même, Thierry Chopin pointe le risque que, « au mieux, l’Union serait une “puissance normative” exerçant un “soft power” mais qui serait incapable de se doter des moyens classiques de la puissance »88.

1.2. L’impératif d’un réveil

Commission européenne – Direction générale du marché intérieur, 2025 Annual Single Market and Competitiveness Report, op. cit.

Richard Hiault, « Croissance, l’inévitable élargissement du fossé entre l’Europe et les États-Unis », Les Échos, 17 janvier 2025 [en ligne].

Mario Catalán, Andrea Deghi & Mahvash S. Qureshi, « How High Economic Uncertainty May Threaten Global Financial Stability », IMF Blog, 15 octobre 2024 [en ligne], voir aussi Raul Sampognaro, « Effet de l’incertitude politique sur les perspectives de croissance », Blog de l’OFCE, 3 décembre 2024 [en ligne].

Comme l’a bien documenté le rapport Draghi, le vrai défi pour l’Europe est qu’elle ne parvient pas à s’imposer sur les marchés mondiaux, car sa compétitivité décline89. A titre d’exemple, du quatrième trimestre 2019 à septembre 2024, l’économie américaine a progressé de 9,4%, contre seulement 4% pour la zone euro90. L’écart se creuse formidablement.

Or, il n’est pas de réelle puissance normative sans puissance économique préalable. C’est parce que les États-Unis ont une économie performante qu’ils peuvent prétendre faire la loi, aux sens propre et figuré.

L’UE, de son côté, s’est trop satisfaite de sa capacité à produire des normes et à orienter les comportements (des États, des entreprises, des individus) ; mais cette influence n’est qu’un pouvoir qui s’affaiblira s’il ne repose pas sur l’efficacité économique. Dans le contexte bouleversé des années 2020, les zones économiques les moins compétitives entrent avec une faiblesse majeure.

«Bruxelles» n’est pas seule responsable. Les États membres ont leur part à prendre : non seulement la réactivité de l’UE dépend d’eux, mais leurs politiques nationales individuelles sont des déterminants de la puissance collective. A cet égard, une économie française qui vacille n’est pas un atout pour le continent – et l’incertitude politique a d’ailleurs un coût91.

L’ensemble du continent doit faire des choix : l’Europe ne peut pas être compétitive et dans le même temps rechercher une stratégie de retrait et de quiétude ; elle ne peut pas vouloir réglementer le monde si elle n’est pas capable d’en être aussi un gendarme (au moins économique). En la matière, comme l’écrit le prix Nobel Jean Tirole, il faut « d’abord, réagir contre nos propres faiblesses et faire en sorte que nous puissions enfin tenir notre rang dans le monde économique92 ». En clair, il faut retrouver la voie de la croissance.

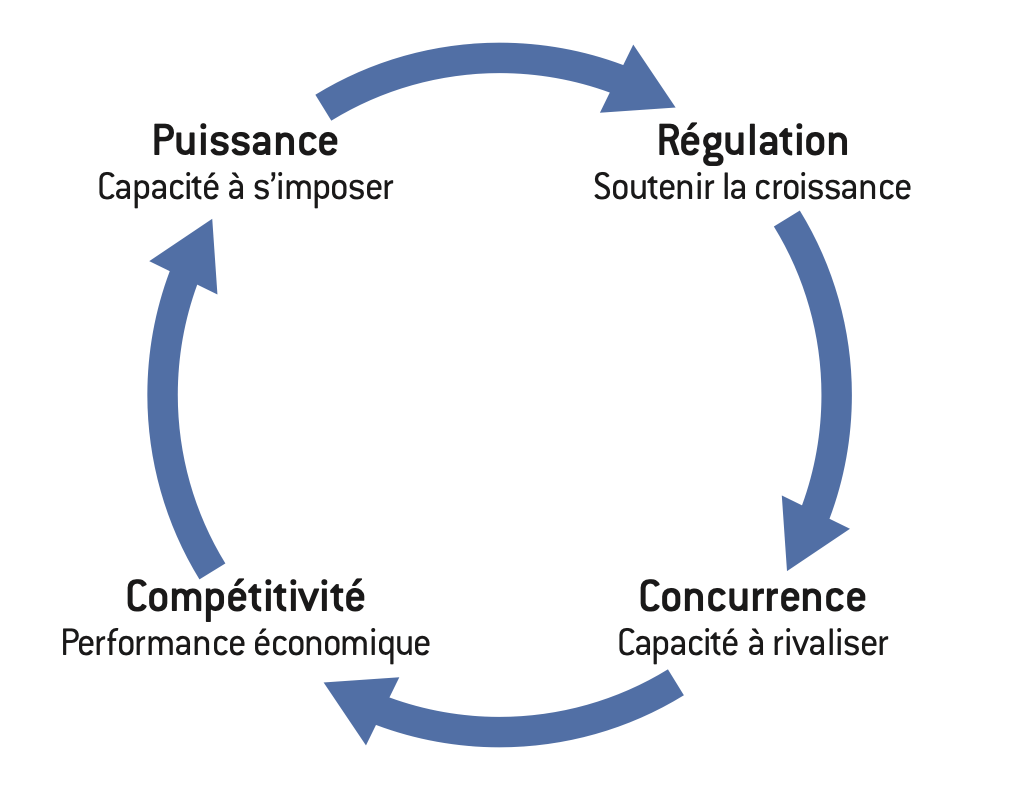

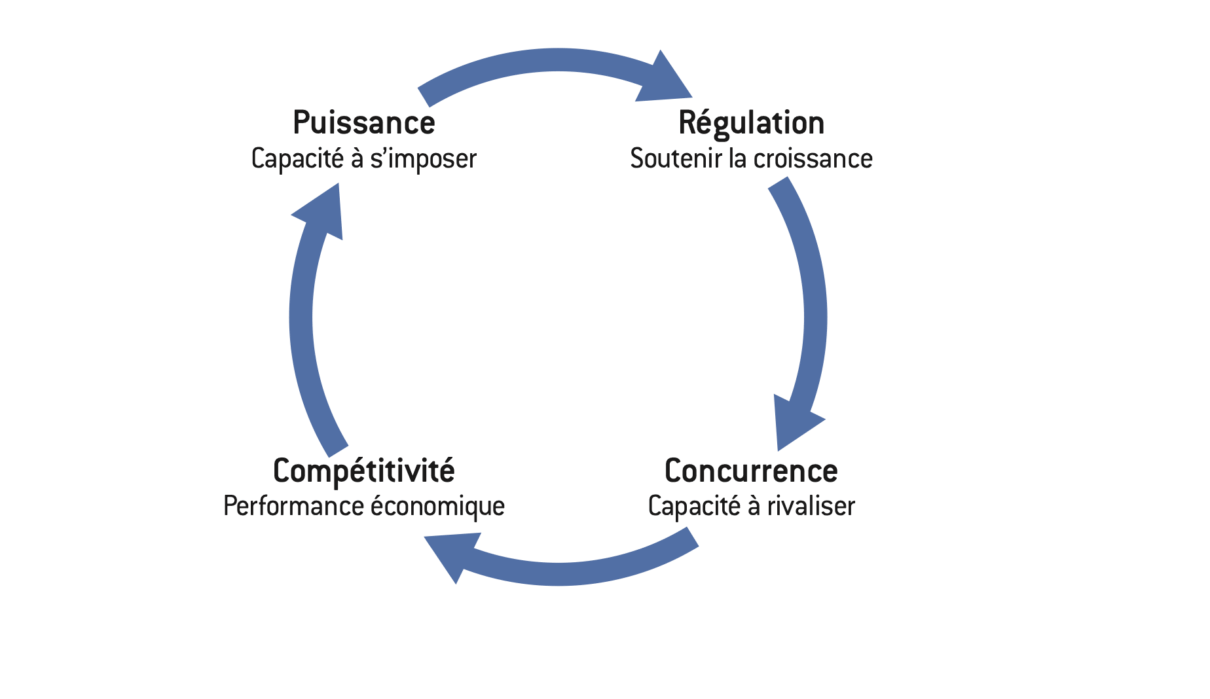

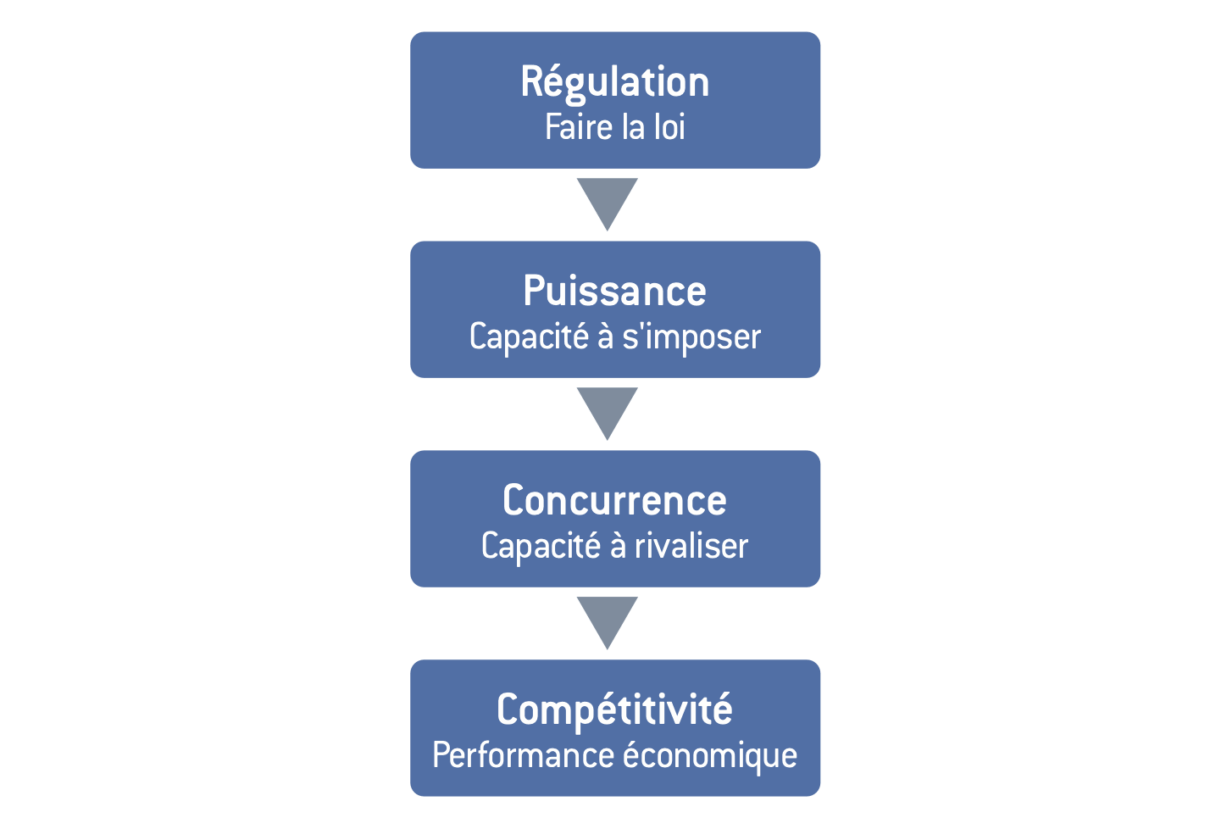

Le cycle de la compétitivité à la puissance –

Le paradigme dynamique d’un monde compétitif

Dans un marché mondial concurrentiel, c’est la performance économique qui permet aux entreprises d’affronter la concurrence et ainsi de renforcer, par la croissance, la puissance de leur État, lui donnant la possibilité d’imposer ses normes – et dès lors, dans un cercle vertueux et dynamique d’adaptation permanente, de servir leur croissance.

La verticale de la régulation –

L’illusion européenne de la planification

Dans l’illusion européenne, c’est la qualité de la norme, qui donne la puissance en imposant ses normes au monde, donnant aux entreprises continentales un avantage concurrentiel tiré du haut niveau de leurs exigences, que devraient reconnaitre les consommateurs, faisant ainsi leur compétitivité.

Cette étude propose donc quelques pistes simples pour parvenir à cet objectif, pistes qui pourraient servir de lignes directrices pour la Commission comme pour la France, et en particulier pour le prochain gouvernement, à l’approche d’une élection présidentielle. Elles tiennent en trois mots :

– Unifier

– Simplifier

– Consolider

Elles impliquent une action des États, une réaction de l’UE mais également une pleine mobilisation des entreprises qui restent, trop souvent, passives face aux évolutions réglementaires qui affaiblissent la compétitivité.

Unifier

Commission européenne, The Draghi report, op. cit.

Samuel Adjutor, Antoine Bena & Simon Ganem, « Le marché unique européen, un vecteur d’intégration économique et commerciale », Trésor-Éco, Direction générale du Trésor, 5 mars 2024 [en ligne].

Enrico Letta, Much More Than a Market: Speed, Security, Solidarity — Empowering the Single Market to Deliver a Sustainable Future and Prosperity for All EU Citizens, Rapport, Conseil de l’Union européenne, avril 2024 [en ligne].

Les traités européens promeuvent quatre libertés, socles du marché unique : la libre circulation des marchandises, celle des personnes, celle des services et celle des capitaux.

2.1. Marchés fragmentés, compétition inéquitable

L’un des paradoxes de l’Europe est de se prétendre et se penser comme un marché unique, alors qu’en réalité celui-ci est fragmenté. Il l’est pour des raisons historiques, linguistiques et culturelles, mais également réglementaires : tout en ne cessant de plaider pour un approfondissement de l’unité du continent, les États membres ne sont pas toujours inscrits dans des dynamiques d’unification. Les régulations (fiscales, sanitaires, agricoles et d’autres encore) restent distinctes – voire contradictoires. Cette logique n’est pas illégitime, mais elle n’est souvent pas compatible avec la réalisation d’un marché unique ni avec le discours que porte l’UE. Mario Draghi l’a écrit : « nous avons également laissé notre marché unique fragmenté pendant des décennies, ce qui a un effet en cascade sur notre compétitivité »93, pour deux raisons au moins.

D’abord, cette fragmentation crée des divergences de régulation, qui ralentissent les échanges commerciaux : les entreprises doivent s’adapter aux normes qui changent d’un pays à l’autre, ce qui accroît leurs coûts et réduit leurs opportunités.

Ensuite, cette pratique crée des déséquilibres de compétitivité. A ce titre, la France a pris une habitude désormais bien connue de « surtransposer », c’est-à-dire d’accroître le niveau de contraintes imposé à ses opérateurs économiques lorsqu’elle traduit les textes de l’UE dans son droit national. Non seulement cette pratique revient à s’éloigner de la logique d’unification du marché, mais en outre elle pénalise l’économie nationale, affectant négativement la compétitivité des entreprises.

Il ne faut pas se méprendre : la compétition entre les législations est légitime. Après tout, si la France souhaite suivre une politique interventionniste qui privilégie la redistribution alors que l’Allemagne ou l’Italie préfèrera une politique réglementaire compétitive, qu’elles en soient toutes libres ! Mais il n’est pas logique, ensuite, ni légitime d’ailleurs, que la France s’en plaigne et se lamente. En outre, puisque l’Europe est d’abord un marché, il faut que celui-ci soit régulé dans le sens d’une libre circulation. Aux États-Unis, où la concurrence entre les États existe, ceux-ci n’en sont pas moins soumis à des normes communes qui veillent à garantir l’efficacité d’un grand marché commercial.

Chaque État membre devrait à ce titre se confronter à ses propres faiblesses, avant d’accuser l’Europe. La France est une bonne candidate pour cet exercice.

2.4. Faire du marché unique la seule priorité de l’Europe

La première voie à suivre pour garantir la compétitivité de l’économie européenne et l’émergence de champions européens est celle de l’unité du marché européen, dont « l’approfondissement » a été bénéfique94 et doit être poursuivi.

Le rapport Letta95, remis en 2024 à la Commission plaidait en ce sens, dans le but d’approfondir le marché, en particulier dans quelques secteurs (comme les télécoms, l’énergie, la défense). Il recommandait même l’introduction d’une « cinquième liberté »96 axée sur la recherche, l’innovation et l’éducation.

Ces évolutions seront toutefois longues à venir et à produire des résultats : on voit mal pourquoi et comment les freins qui ont retenu les gouvernements mais aussi les citoyens de réaliser le marché unique disparaitraient soudain – voire même rapidement. Alors que le rapport Draghi a été publié en septembre 2024, on peine à en trouver, plus d’un an plus tard, les premières conséquences pratiques. L’UE doit donc poursuivre dans la voie de l’unification, sans illusion sur sa rapidité : elle ne permettra pas la création de champions à très court terme.

La prochaine Commission devrait donc faire de l’unité du marché sa priorité absolue et arrêter les initiatives annexes. Elle doit se rappeler que la vocation première de l’Europe était d’être un marché, car c’est de la puissance économique que doit découler son existence et sa puissance politiques. Pour la France, cela signifie qu’elle doit d’abord optimiser sa propre compétitivité.

Une seconde voie pour faciliter l’unité du marché et rétablir l’équité de sa concurrence relève des États membres : la France doit arrêter de surtransposer et de façon générale de s’interroger sur les nombreux poids réglementaires qu’elle impose à ses entreprises, alors que celles-ci sont inscrites dans une compétition européenne voire internationale.

Dans un contexte où les réformes européennes progressent lentement, l’action nationale constitue dès lors un levier immédiat et décisif pour renforcer la compétitivité.

Recommandation n°1 : La Commission et le prochain gouvernement français devraient remettre l’unification économique du marché européen en tête de l’agenda politique européen, laissant de côté les autres projets plus secondaires (hors défense) ;

Recommandation n°2 : Créer une cellule de travail de convergence normative (États, Commission, Parlement européen), qui propose des actions opérationnelles pour une réduction des divergences fiscales, sociales et environnementales, avec un calendrier ;

Recommandation n°3 : Instaurer une clause de non-surtransposition qui se traduise, dans un premier temps, par l’identification claire dans les textes discutés au Parlement des contraintes et obligations ajoutées par le législateur national.

Simplifier

3.1. Régulation excessive, compétition absente

Un autre paradoxe de l’UE (et peut-être plus encore, là aussi, de la France) est que, compte tenu de son modèle économique et social, elle entre dans la période des turbulences mondiales lestée de contradictions difficiles à réconcilier. Ses acteurs économiques subissent :

– Une pression fiscale et réglementaire interne qui, parfois (mais pas toujours) pour des raisons légitimes de promotion de son « modèle social » et « environnemental », nuit de fait à sa compétitivité. Les entreprises européennes arrivent sur les marchés mondiaux lourdes de régulations qui accroissent leurs coûts ;

– Une pression concurrentielle externe d’une virulence croissante, souvent face à des opérateurs économiques qui bénéficient eux-mêmes de soutiens publics dans leurs propres pays, s’affranchissant ainsi des règles d’un marché réellement concurrentiel.

Au total, le modèle européen, qui se veut des plus vertueux, semble manquer d’adaptabilité aux réalités géoéconomiques.

Dans ce domaine, l’UE a des progrès considérables à réaliser. Le rapport Draghi, publié à l’automne 2024, a sonné l’alarme de façon très claire : les régulations peuvent constituer un frein à la croissance97. L’excès de réglementation y est pointé du doigt : « environ 3.500 textes législatifs ont été promulgués et environ 2.000 résolutions ont été adoptées aux États‑Unis au niveau fédéral au cours des trois derniers mandats du Congrès (2019-2024). Au cours de la même période, environ 13.000 actes ont été adoptés par l’UE »98.

| La France croule sous les normes99

La France croule sous les normes. En 2023, les lois ont ajouté 565.555 mots dans la réglementation, les ordonnances 147.071, les décrets 1.732.426 ! Le Journal officiel a atteint 69.549 pages – contre 33.997 en 2004 (+105%). Au total, en 2024, la France était régie par 95.838 articles de lois et 258.385 de décrets. En 2003, il n’y avait « que » 55.256 articles de lois (soit une évolution depuis de +73%) et 168.673 articles de décrets (+53%). Sur la même période, le Code du travail est passé de 5.027 articles à 11.301 (+125%), celui du commerce de 1.920 à 7.178 (+274%), celui de la consommation de 633 à 2.172 (+243%), celui de la santé de 5.340 à 13.310 (+149%), celui de l’environnement de 1.020 à 6.962 (+583%) ! |

Commission européenne, A simpler and faster Europe: Communication on implementation and simplification, 2024-2029, rapport, 2025 [en ligne].

Louise Darbon, « Normes aberrantes, obligations inapplicables… Comment des entreprises contournent les règles de l’État, en toute légalité » Le Figaro, 15 avril 2024 [en ligne].

IMD – International Institute for Management Development, World Competitiveness Yearbook 2024, World Competitiveness Center, Lausanne, juin 2024 [en ligne].

« Améliorer la réglementation — Mieux légiférer : processus de législation de l’Union européenne », Commission européenne [en ligne].

« Simplification et mise en œuvre — Mieux légiférer : processus de législation de l’Union européenne », Commission européenne [en ligne].

Yann Algan, Pierre Cahuc, La société de défiance – comment le modèle social français s’autodétruit, CEPREMAP, Éditions Rue d’Ulm/Presses de l’École normale supérieure, 2007.

3.2. Poursuivre un objectif de dérégulation

Un deuxième axe prioritaire est donc celui de la simplification. Il doit porter prioritairement sur les régulations (notamment la fiscalité). Son objectif doit être de faciliter la vie des entreprises (et des citoyens), parce que les coûts administratifs (environ 150 milliards d’euros dans l’UE100) méritent eux aussi d’être rationnalisés.

Dès 2006, le Conseil d’État avait dénoncé la surproduction normative. Les « chocs de simplification » se sont succédé depuis en France. A partir de 2017, un effort sensible a d’ailleurs été fait en faveur d’une numérisation des procédures101. En 2024, a même été créé « France simplification ». La France n’en reste pas moins assez mal positionnée dans les classements internationaux102 : elle arrive 43e en termes d’efficacité de l’administration, 67e en termes de politique fiscale, 30e pour sa législation des affaires.

Au niveau européen, la nouvelle Commission a elle aussi fait de la simplification (« Mieux légiférer ») un projet prioritaire103. Elle poursuit notamment l’objectif de réduire les charges administratives existantes d’au moins 25%, et de 35% pour les PME (-37 milliards d’euros de coûts)104. Mais les résultats peinent à se manifester.

Pour aller plus loin, il ne suffit pas de simplifier a posteriori, il faut produire moins de normes, ce qui suppose une révolution intellectuelle : pour y parvenir, il faut que l’administration fasse confiance aux citoyens, qu’elle ne pose pas systématiquement le principe qu’ils vont tenter d’abuser d’elle et du droit. Il faut, en somme, sortir de la « société de défiance »105.

L’UE comme la France doivent donc arrêter de vouloir tout réglementer. La dérégulation est notre deuxième priorité vitale.

Recommandation n°1 : Mettre en place un moratoire réglementaire sectoriel (dans le numérique, l’énergie, les biotech notamment) : pas de nouvelles normes avant que les précédentes n’aient été évaluées ;

Recommandation n°2 : Instaurer un principe de confiance dans l’élaboration des normes : évaluer systématiquement si l’objectif donné à une norme peut être atteint autrement que par la contrainte et privilégier les obligations de résultat plutôt que de moyen ;

Recommandation n°3 : Conduire une évaluation de la régulation dans les secteurs stratégiques (dans le numérique, l’énergie, les biotech notamment), à laquelle participeront les acteurs de ces secteurs afin d’évaluer le coût des normes, leur pertinence, et supprimer toutes les normes qui nuisent à la croissance.

Consolider

Marko Botta, « The Trends and Cases That Will Define European Antitrust in 2025 », ProMarket1, 14 janvier 2025 [en ligne].

Javier Espinoza, « The quest to create European corporate champions », Financial Times, 22 janvier 2025 [en ligne].

Ibid.

Arnaud Montebourg assumait ce sujet lorsqu’il était ministre : “Depuis trente ans, les consommateurs font la loi en Europe et le résultat est un désastre (…). Moi, je défends les producteurs”, Jean-Jacques Mevel, « Montebourg à l’assaut de l’Europe “libérale” », Le Figaro, 10 décembre 2012 [en ligne].

Cristina Caffarra, « Antitrust and the Political Economy: Part 1 », VoxEU.org (Centre for Economic Policy Research), 5 janvier 2024 [en ligne].

Max von Thun, « Competition, Not Consolidation, Is the Key to a Resilient and Innovative Europe », ProMarket, 5 juin 2024 [en ligne] ; voir aussi Sara Calligaris, Chiara Criscuolo, Josh de Lyon, Andrea Greppi & Oliviero Pallanch, « New Approaches to Measure (Increasing) Concentration in Europe », VoxEU.org, 26 janvier 2025 [en ligne] ; voir aussi Fiona M. Scott Morton, The Three Pillars of Effective European Union Competition Policy, Bruegel Policy Brief 19/24, Bruegel, 10 septembre 2024 [en ligne].

4.1. Marchés fragmentés, consolidation impossible

Les ambiguïtés européennes entre fragmentation de fait des marchés et unification voulue dans la théorie sont lourdes de conséquences en ce qu’elles constituent parfois des barrières infranchissables à l’émergence de champions industriels, alors que la concurrence internationale est en train de s’accélérer et s’intensifier.

Au total, aujourd’hui, les entreprises européennes se retrouvent face à des contradictions périlleuses : comme elles n’évoluent pas sur un vaste marché unique, elles ne peuvent croître que sur leurs marchés nationaux ; or atteindre une taille critique de dimension continentale (ou au moins couvrant plusieurs pays) leur est indispensable pour investir et exister sur les marchés internationaux. Elles sont donc tentées de consolider leurs marchés (la voie de la consolidation est réclamée par les opérateurs économiques dans de nombreux secteurs : télécoms, banque, etc.), mais les autorités de la concurrence s’y opposent, craignant les risques pour les consommateurs (ce qui est leur mission) et leur répondent que la seule option envisageable serait celle d’une expansion sur d’autres marchés, au sein d’un grand marché européen… qui n’existe pas.

L’UE continue ainsi de plaider pour une compétitivité continentale et des champions européens, envisageant ses régulations au niveau de la zone, alors que les réalités économiques ne correspondent pas à cette vision des marchés – souvent, là aussi, parce que les États membres ne le permettent pas.

4.2. Faciliter la constitution de champions compétitifs

La voie de la consolidation européenne a semblé connaître quelques frémissements récents : le débat se fait plus pressant sur l’impératif d’avoir des « champions » européens et – faute de marché unique – sur le fait que cette voie passe par des concentrations.

Plusieurs initiatives doivent être relevées : les rapports Draghi et Letta ont appelé à une forme de consolidation du marché au niveau européen, non des marchés nationaux ; Ursula von der Leyen a appelé à une « nouvelle approche de la politique de concurrence » qui devrait être « plus favorable aux entreprises qui se développent sur les marchés mondiaux »106.

Certaines ambiguïtés résistent toutefois, qui ralentissent les projets, et les problématiques réelles sont souvent évitées. Le débat repose donc sur une question clé : l’UE doit-elle privilégier la création de grandes entreprises capables de rivaliser avec les géants mondiaux107, même si cela réduit la concurrence interne108 – et nuit aux consommateurs, notamment à travers des hausses de prix109 ? Si une partie des praticiens110 et des entreprises plaident en ce sens, la voie n’est pas sans susciter de vives oppositions111.

En attendant, les entreprises européennes sont au cœur de la tempête… De même la France doit agir sans attendre, à son propre niveau.

Recommandation n°1 : Instaurer un principe de compétitivité dans l’adoption des régulations nationales : toute proposition de régulation nationale française devra être accompagnée de son évaluation sur la croissance ;

Recommandation n°2 : Conduire une évaluation coût/bénéfice du contrôle des concentrations et envisager de l’appliquer aux plus grosses opérations ;

Recommandation n°3 : Favoriser la convergence des marchés de capitaux.

Conclusion : réforme française

La France doit cesser de rejeter ses responsabilités sur Bruxelles et de projeter ses espoirs sur le niveau européen : elle doit ses faiblesses d’abord à ses défaillances (notamment de gouvernance et de gouvernement), elle devra ses solutions d’abord à sa performance.

L’Europe, également, ne peut prétendre à la puissance politique si elle n’est pas en mesure de s’affirmer économiquement. Or, les indicateurs ne sont clairement pas très bien orientés.

Le constat pourrait être fait que l’environnement international est devenu plus incertain, plus périlleux, plus concurrentiel et que cela justifie dès lors d’accroître la compétitivité du Vieux Continent. C’est vrai. Mais ce n’est qu’une partie de la justification car, dans une économie moderne, il est de toute façon impératif de maintenir en permanence une capacité d’innovation et une souplesse de résilience.

La compétitivité normative est une façon d’y parvenir. La régulation doit être mise au service de la croissance : des arbitrages délicats vont devoir être faits, qui susciteront des réactions sociales douloureuses.

Les décideurs politiques semblent frileux – en partie, peut-être, parce qu’ils ne savent pas comment préserver le modèle européen de protection sociale des citoyens, particulièrement dans des temps troublés, tout en faisant évoluer le modèle économique. Au mieux cela révèle-t-il un déficit de réflexion.

La société doit agir. Il lui appartient de faciliter le « sursaut »112. Aux entreprises, il revient d’objectiver les contraintes que la régulation fait peser sur elles et le coût que cela emporte pour l’économie dans son ensemble. Les plaidoyers pro domo ne suffisent pas à convaincre. La patience polie non plus. Elles doivent mieux se saisir du sujet car, comme cette étude a tenté de le montrer, la régulation n’est pas qu’un sujet connexe, secondaire, technique : c’est un outil stratégique de croissance.

Recommandation finale n°1 : La Commission et la France devraient remettre la performance économique et la compétitivité au cœur des politiques nationales et du projet européen, seule priorité valable pour la décennie ;

Recommandation finale n°2 : La Commission et la France devraient se donner pour objectifs une simplification du droit et la dérégulation d’ici 5 ans.

Recommandation finale n°3 : Les entreprises devraient déployer des moyens (think tanks, recherche académique, médias numériques, etc.) pour diffuser la connaissance des enjeux économiques et promouvoir les solutions en faveur de leur compétitivité.

Aucun commentaire.