Retraites : leçons des réformes suédoises

Introduction

L’évolution du système de retraite suédois

L’apparition des premiers régimes professionnels de retraite à la fin du XVIIIe siècle

Le XIXe siècle : la rupture

De 1900 à 1930, mise en place de pensions universelles et chemin vers la démocratie

De 1930 à 1950, la naissance du corporatisme suédois et les accords de Saltsjöbaden

Les années 1950 : l’avènement du système ATP (Allmän Tilläggs Pension)

Les réformes des années 1960-1970

La crise des années 1990 et la réforme du régime des retraites

Les raisons du succès de la réforme

Le rôle de la culture politique suédoise

L’organisation du travail de réforme

Conclusion

Annexes

Le régime des retraites suédois

Pensions liées aux revenus

Premium pension

Pensions minimales indépendantes des revenues et garanties de base

Retraites professionnelles

Impôts

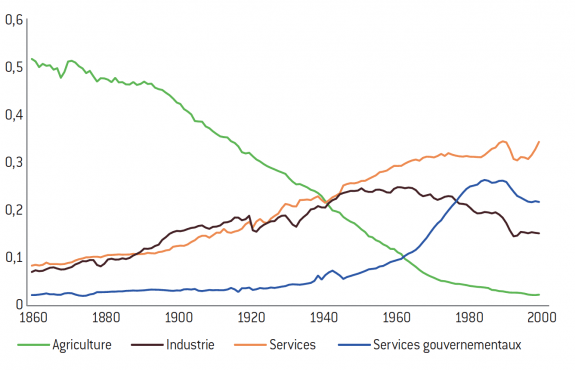

Emploi par secteur économique en pourcentage de la population âgée de 15 à 64 ans entre 1860 et 2000

Voir Gabriella Sjögren Lindquist et Eskil Wadensjö, « National Social Insurance – not the whole picture. Supplementary compensation in case of loss of income », rapport pour l’ESS, n° 5, 2006, Regeringskansliet, Ministry of Finance.

Ce graphique montre la force économique et politique relative qui explique en partie l’évolution politique des retraites et de la protection sociale en Suède au cours de la période 1860-2000. Ces dynamiques permettent également d’expliquer les opinions politiques des groupes concernés, notamment pour les personnes employées dans le secteur agricole. En vivant de la terre, celles-ci ont souvent un revenu non monétaire, ce qui peut expliquer pourquoi ces groupes sont souvent plus réticents à l’idée d’introduire des régimes de retraite liés aux revenus déclarés et aux cotisations versées. Le Parti du centre (créé en 1913 sous le nom Ligue des fermiers) défend les avantages forfaitaires universels pendant la majeure partie du XXe siècle.

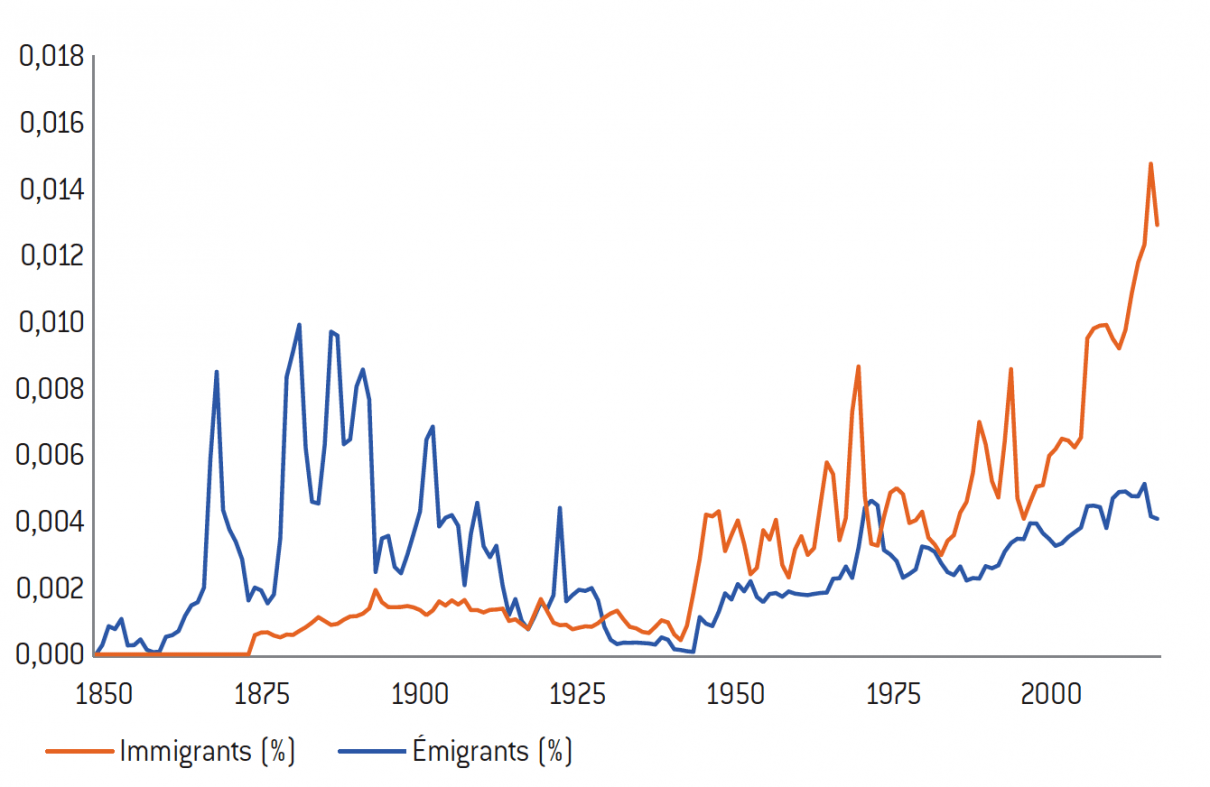

Immigrants et émigrants en pourcentage de la population entre 1850 et 2017

Source :

Fondation pour l’innovation politique ; données Statistics Sweden.

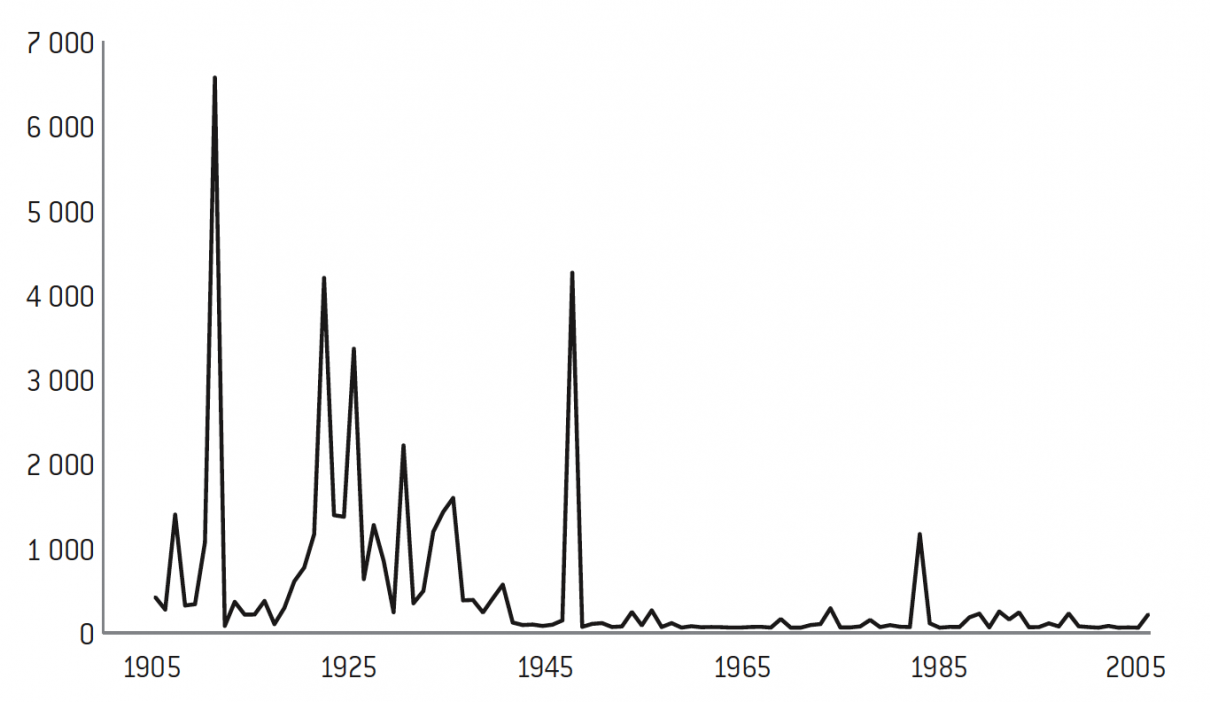

Nombre de jours d’interruption de travail pour 1 000 employés en Suède, entre 1905 et 2005

Source :

Fondation pour l’innovation politique ; données www.medlingsinstitutet.se, Flemming Mikkelsen, Arbejdskonflikter i Skandinavien 1848- 1980, Odense Universitetsforlag, 1992, www.scb.se, historia.se.

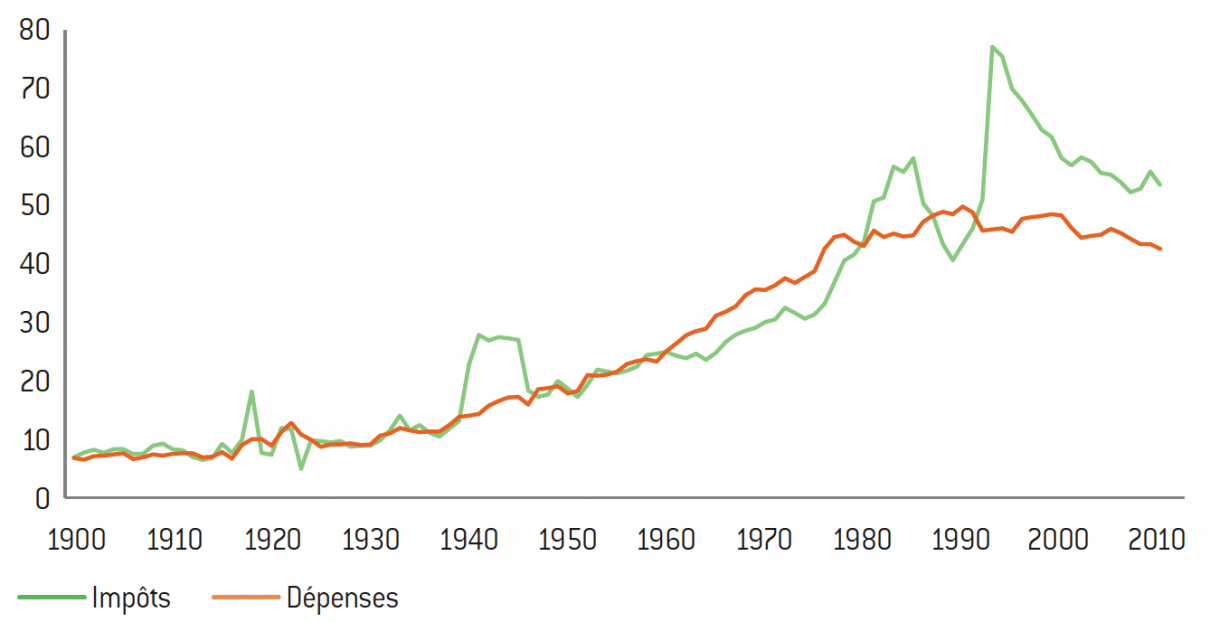

Impôts et dépenses publiques en pourcentage du PIB, entre 1900 et 2010

Source :

Fondation pour l’innovation politique ; données Ekonomifakta, FMI.

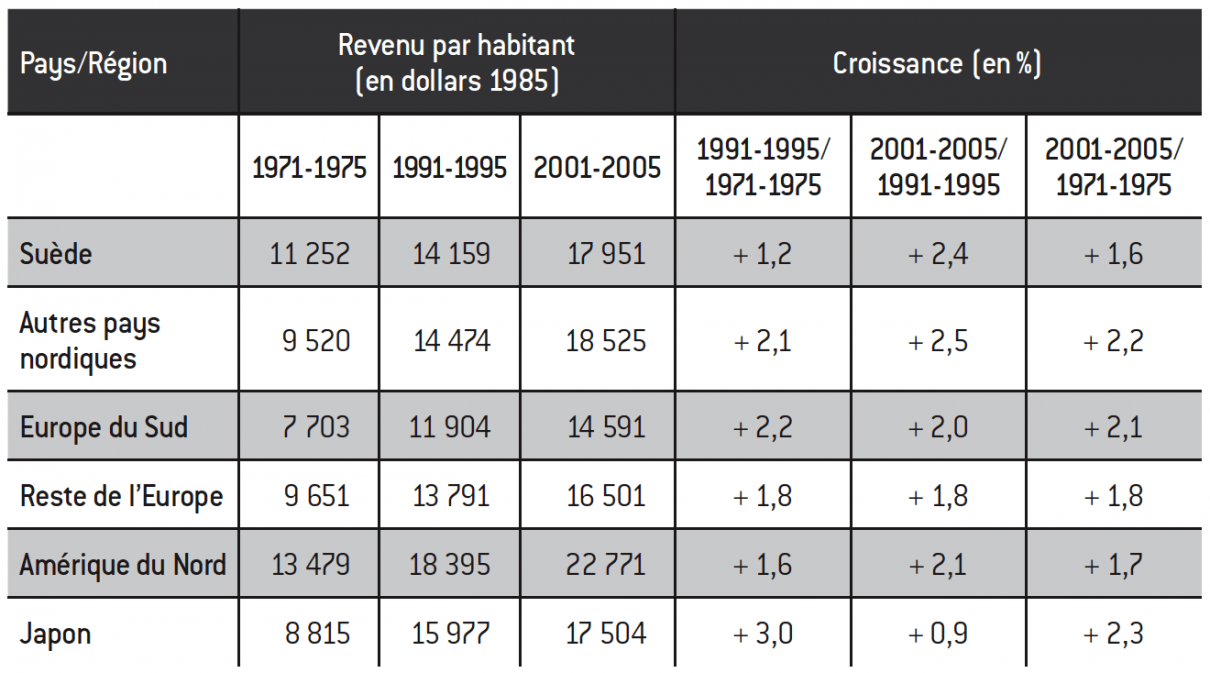

PIB par habitant et croissance économique dans les principales économies 1971-1975 et 2001-2005

Source :

Lennart Schön, En modern svensk ekonomisk historia. Tillväxt och omvandling under två sekel, SNS Förlag, 2000.

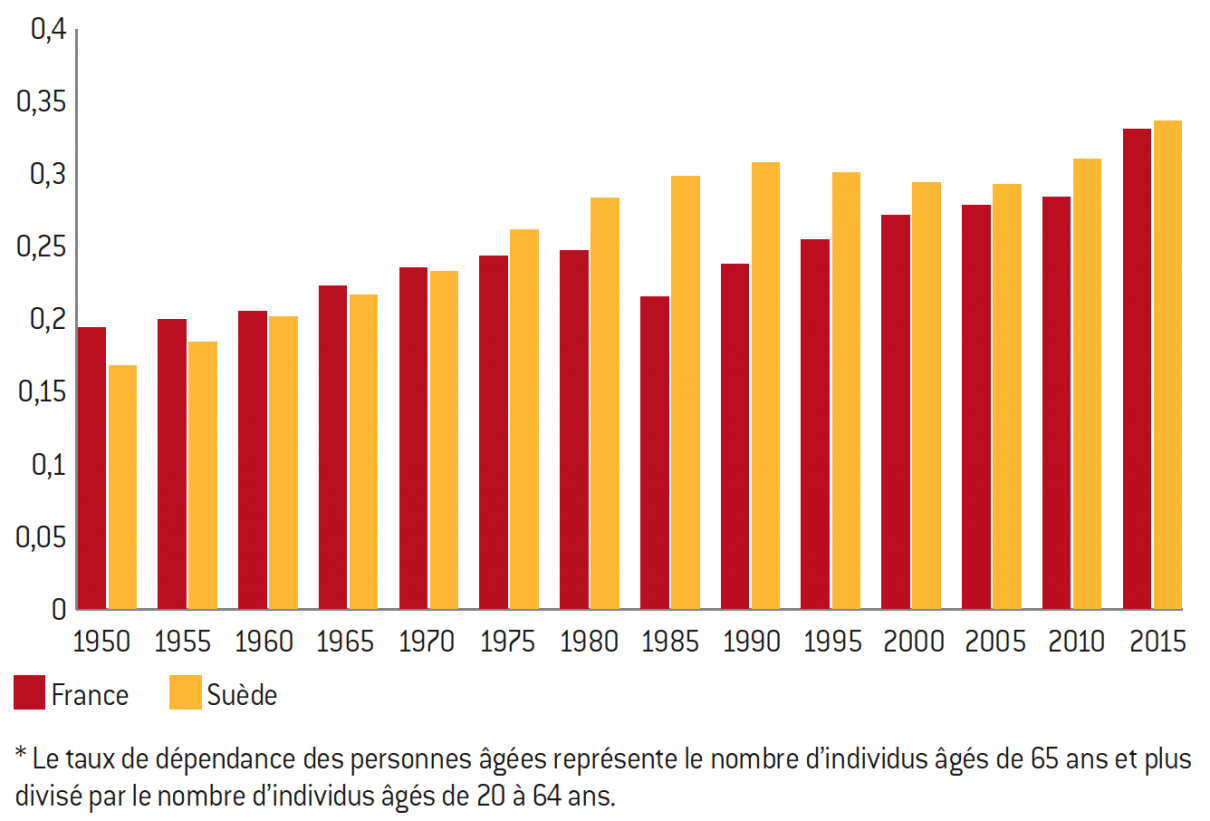

Taux de dépendance* des personnes âgées en Suède et en France de 1950 à 2015 (en %)

Source :

Nations Unies, Département des affaires économiques et sociales, Division de la population (2017) ; Perspectives de la population mondiale : révision de 2017.

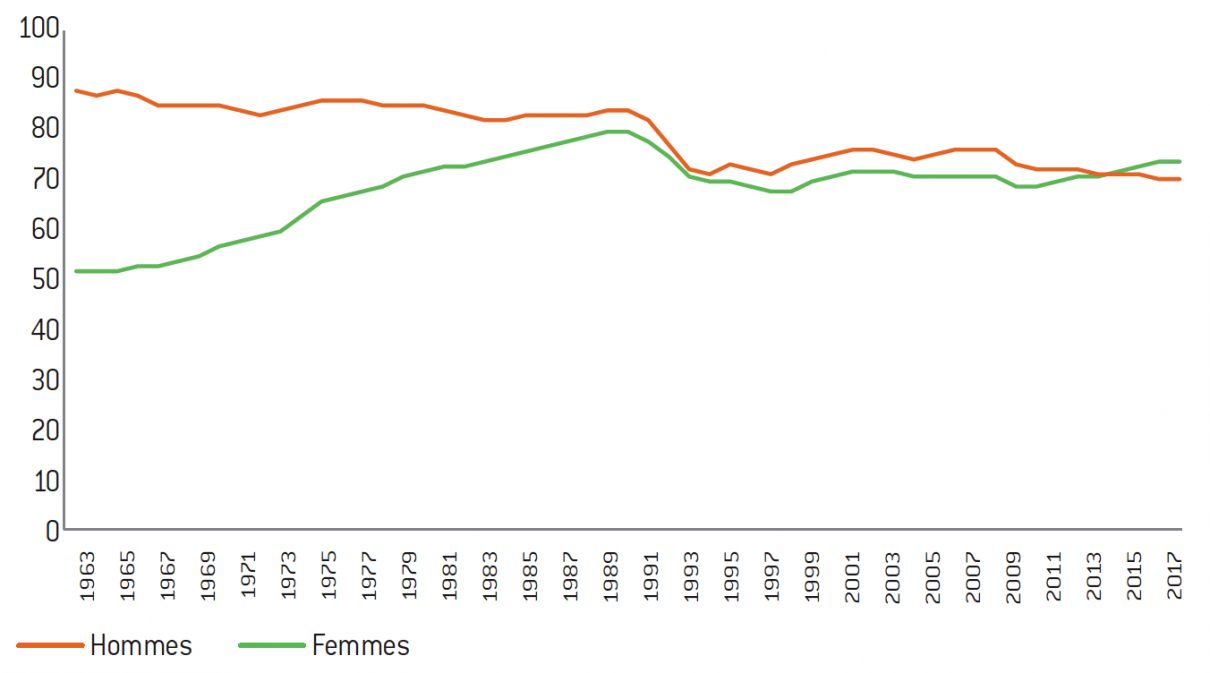

Ratios emploi/population chez les hommes et les femmes entre 1963 et 2017

Source :

Fondation pour l’innovation politique ; données OECD.stat.

Malgré les dissonances politiques entre les partis suédois, tous s’accordent petit à petit sur la nécessité d’ajuster le système de retraites. Le système ATP est perçu comme peu viable économiquement face au risque que les cotisations de retraite augmentent progressivement et soient trop élevées par rapport aux revenus49. Compte tenu des hauts niveaux d’impôts en pourcentage du PIB (environ 50% du PIB en 1990), de nouvelles augmentations destinées à financer les retraites semblent limitées.

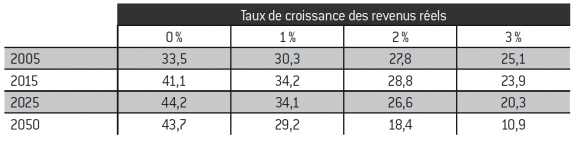

Estimation des dépenses de retraite dans l’ancien système de retraite, part de la masse

salariale avec différentes hypothèses concernant la croissance des revenus réels

(à partir de 1995) et le maintien de l’indexation des prix

Prop. 1993/94:250.

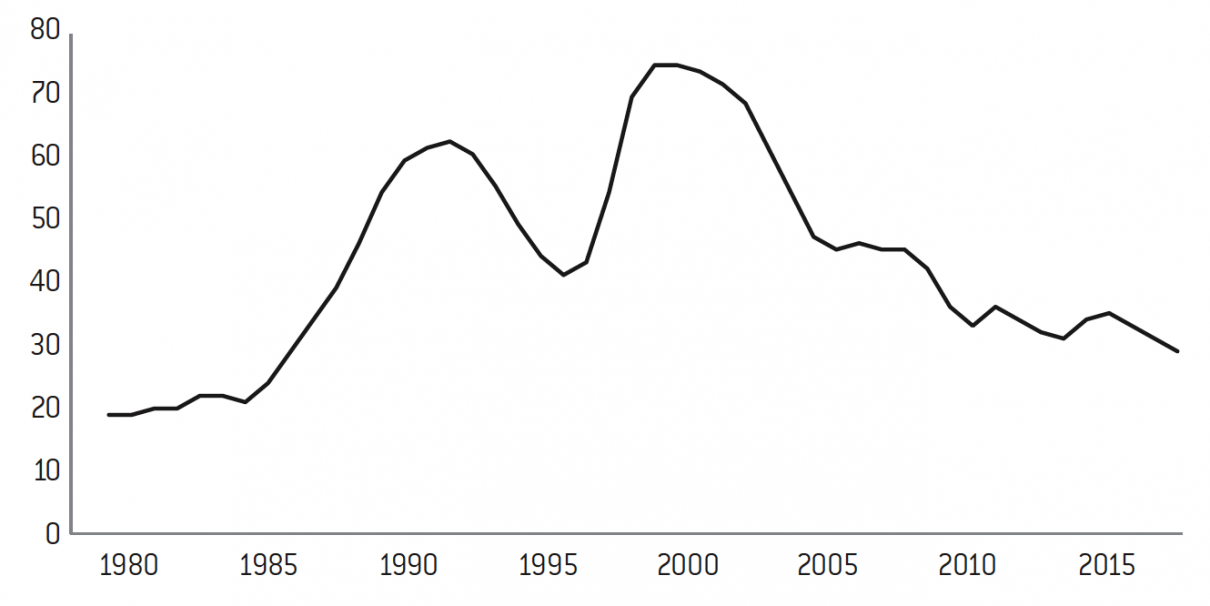

Dette publique en pourcentage du PIB, 1980-2017

Source :

Fondation pour l’innovation politique ; données Bureau de la dette nationale de la Suède.

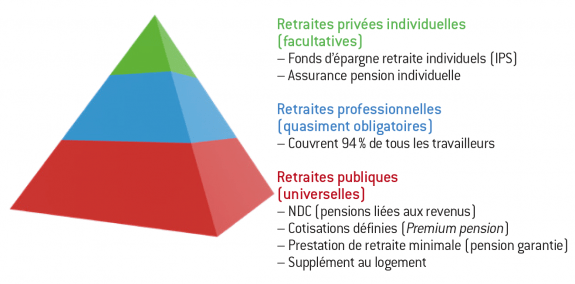

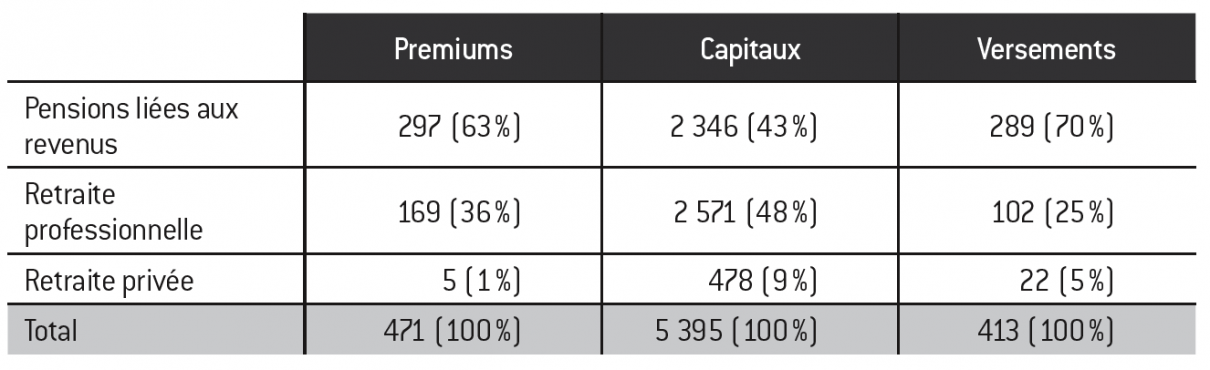

Le régime des retraites suédois repose sur trois piliers : le régime public de retraite, qui représente le revenu de pension le plus important pour la plupart des bénéficiaires ; les retraites professionnelles, qui sont quasiment obligatoires et couvrent environ 94% de tous les travailleurs78 ; enfin, les retraites privées individuelles facultatives, qui offrent une couverture et des prestations complémentaires.

Retraites suédoises 2016* (en milliards de SEK)

Source :

Source : Agence suédoise des retraites.

* Les versements de retraite professionnelle et de retraite privée ne concernent que les personnes âgées de 65 ans ou plus.