Avant le Covid-19, le transport aérien en Europe : un secteur déjà fragilisé

Analyses et recommandations en dix points

Lexique des principaux termes utilisés

Introduction

Un marché intra-européen fragmenté

Le transport aérien, un secteur à faibles marges

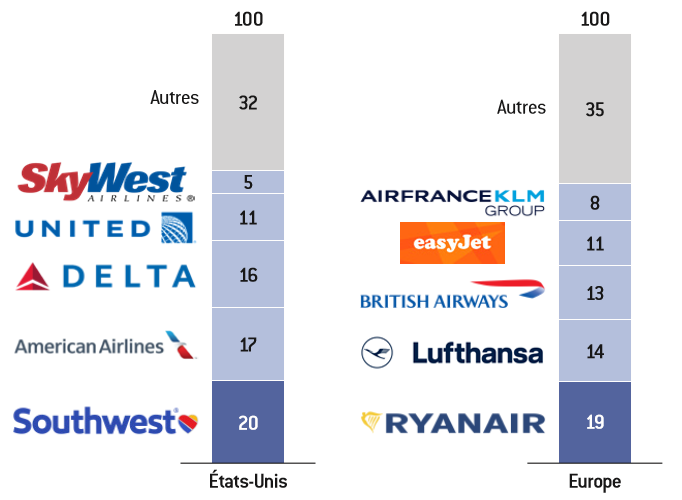

Un marché européen moins concentré qu’aux États-Unis

Beaucoup de petits acteurs

Le choc du Covid-19 : les compagnies dans la tourmente

Deux géants en difficulté : Air France-KLM et Lufthansa

Un appel inévitable à l’aide publique

Le choc du Covid-19 : la résilience des géants du low cost

L’ultra low cost survivra à la crise

Les compagnies middle cost dans une situation plus critique

Il ne suffit pas d’être grand et low cost : le contre-exemple de Norwegian

Conclusion du premier volume

Après le Covid-19, le transport aérien en Europe : le temps de la décision

L’Europe face aux nationalismes économiques américain et chinois (1)

L’Europe face aux nationalismes économiques américain et chinois (2)

L'Europe face aux nationalismes économiques américains et chinois (3)

Vers des prix personnalisés à l'heure du numérique ?

La politique de concurrence : un atout pour notre industrie

Le low cost, une révolution économique et démocratique

Les vertus cachées du low cost aérien

Ferroviaire : ouverture à la concurrence, une chance pour la SNCF

Les vertus de la concurrence

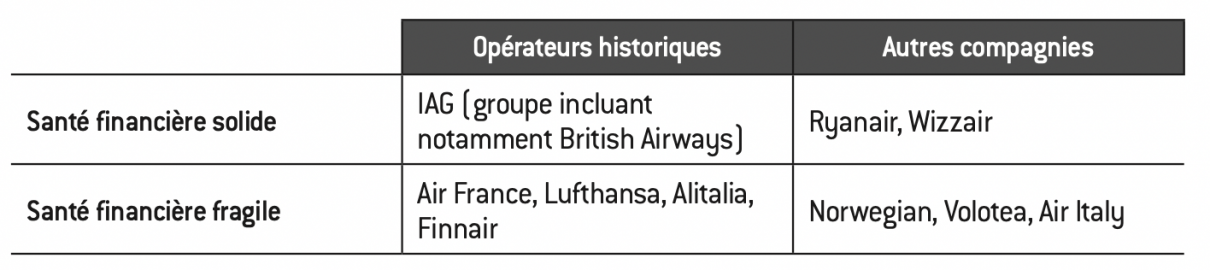

Classement des compagnies aériennes européennes selon leur santé financière

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger.

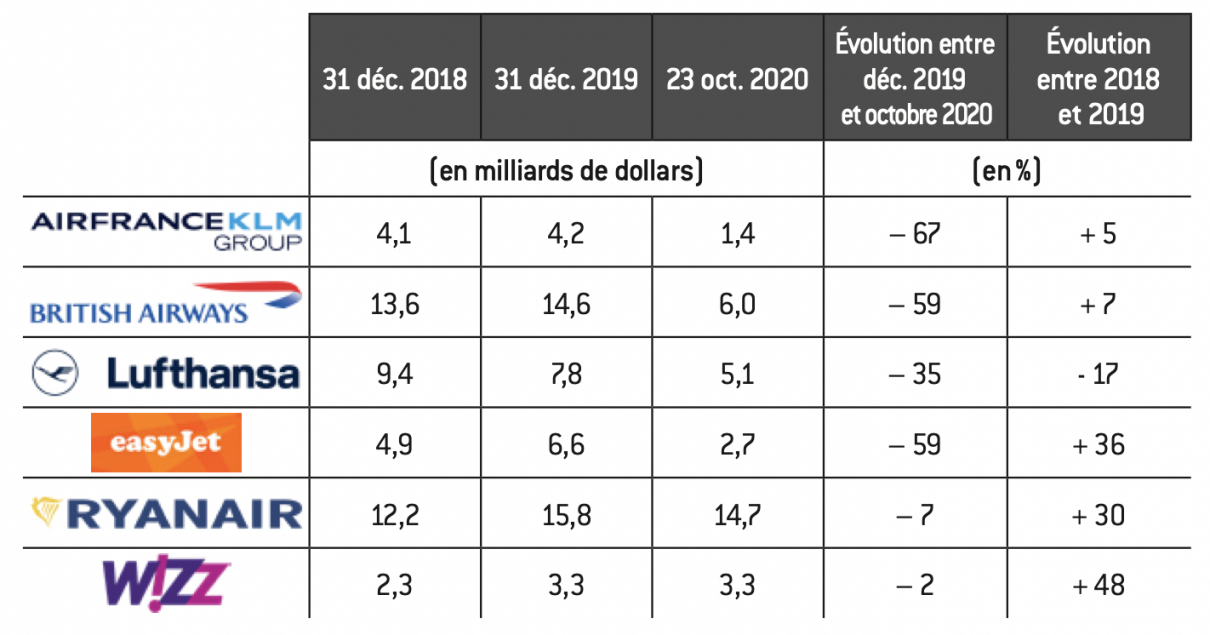

Évolution de la capitalisation boursière durant la crise du Covid-19

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger, Bloomberg.

Part du trafic intra-États-Unis et intra-Europe par acteurs en 2019 (en %) *

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger, Bureau of Transportation Statistics, Innovata.

* Les parts de marché en Europe sont calculées sur les vols intra-Union européenne à l’aide des données de capacité des entreprises et en y appliquant les coefficients moyens de remplissage (load factor).

Nombre de passagers transportés par les leaders européens sur le marché du moyen-courrier (2019) *

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger ; données issues des compagnes aériennes.

* Ces chiffres incluent aussi les passagers des vols moyen-courriers hors de pays membres de l’Union européenne, tels que la Suisse, les pays du Maghreb ou la Norvège.

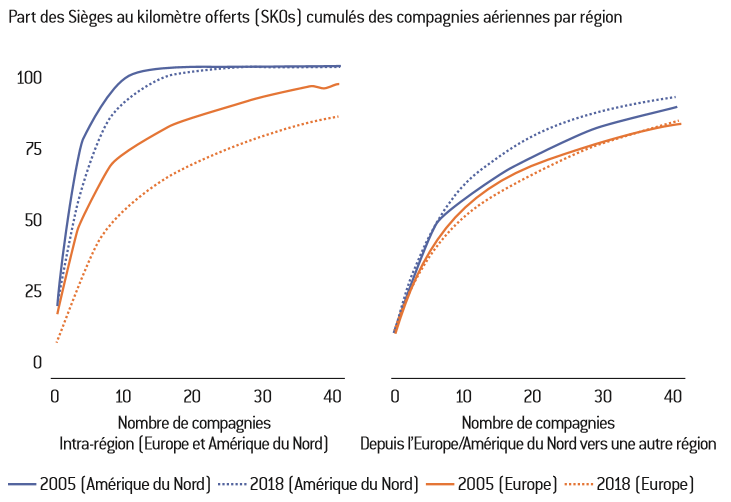

Distribution des parts de marché : une comparaison entre Europe et États-Unis

Copyright :

Fondation pour l’innovation politique – 2020

Source :

PlaneStats.com ; Airline schedule data, IATA industry statistics.

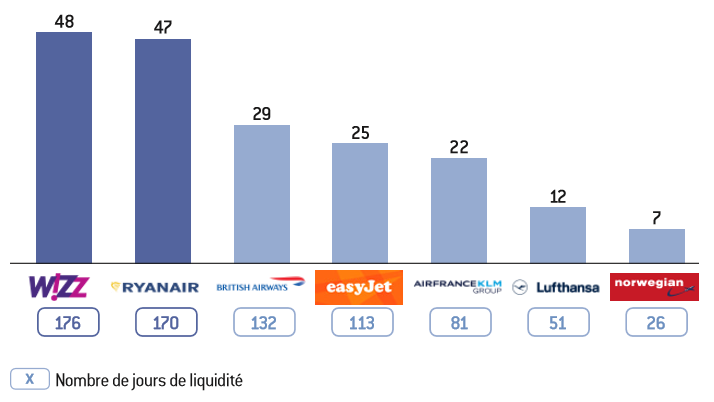

Part des liquidités par rapport aux revenus et équivalent en nombre de jours en 2019 au début de la crise du Covid-19 (en %)

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger, CAPA, données compagnies.

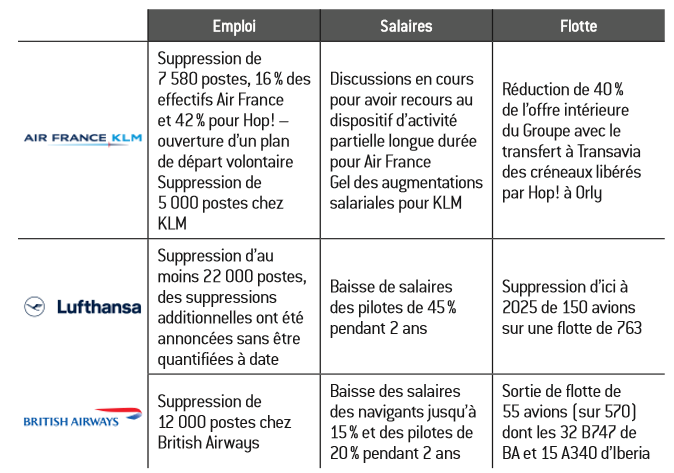

Principaux ajustements des compagnies historiques en termes d’emplois, de rémunérations et de flotte

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger.

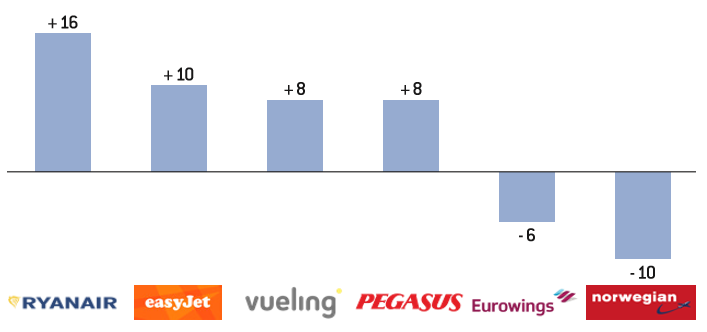

Marge d’exploitation d’un échantillon de compagnies low cost en 2018 (en %)

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger, données compagnies.

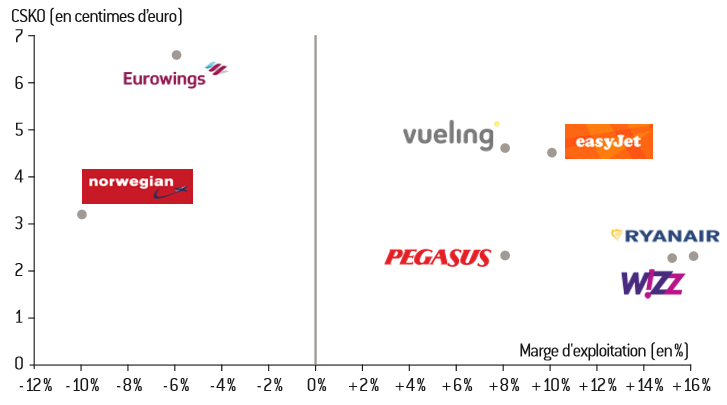

Coût unitaire au siège-kilomètre offert (CSKO) et profitabilité en 2018

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger, données compagnies.

Lire la suite de cette étude en deux volumes : Après le Covid-19, le transport aérien en Europe : le temps de la décision.