Après le Covid-19, le transport aérien en Europe : le temps de la décision

Analyses et recommandations en dix points

Lexique des principaux termes utilisés

Les géants du low cost vont renforcer leur avance à l’issue de la crise

Les compagnies low cost n’ont pas fini de conquérir l’Europe

Une base de clients toujours plus large

La nouvelle frontière des grandes compagnies low cost : le connecting

Les grandes compagnies historiques vont devoir relever des défis structurels sur le moyen-courrier

Le difficile chemin du low cost

Quel périmètre pour le low cost ?

Devenir des compagnies low cost paneuropéennes

Conclusion générale

Avant le Covid-19, le transport aérien en Europe : un secteur déjà fragilisé

L’Europe face aux nationalismes économiques américain et chinois (1)

L’Europe face aux nationalismes économiques américain et chinois (2)

L'Europe face aux nationalismes économiques américains et chinois (3)

Vers des prix personnalisés à l'heure du numérique ?

La politique de concurrence : un atout pour notre industrie

Le low cost, une révolution économique et démocratique

Les vertus cachées du low cost aérien

Ferroviaire : ouverture à la concurrence, une chance pour la SNCF

Les vertus de la concurrence

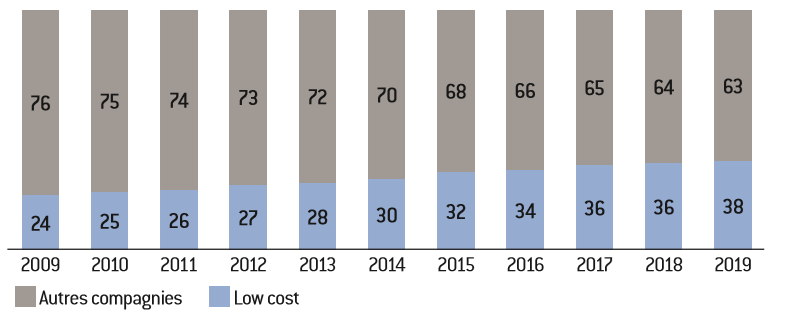

Parts de marché des low cost en Europe (en %)

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger, OAG.

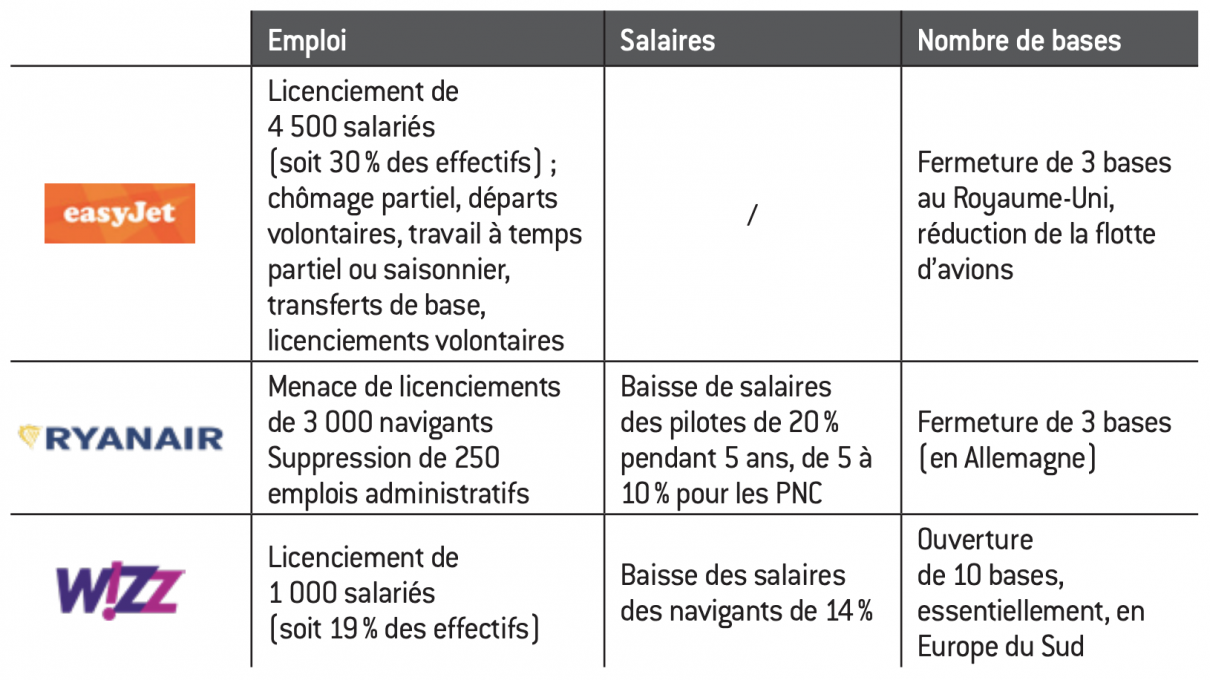

Principaux ajustements des compagnies low cost en termes de taille et de rémunérations

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger.

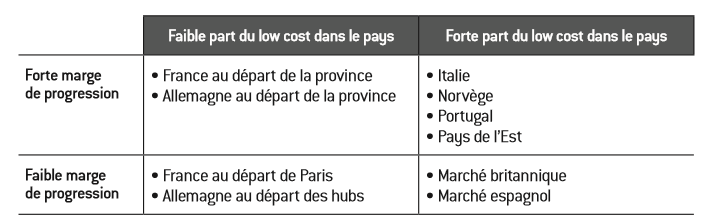

Potentiel de développement du low cost par pays

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger.

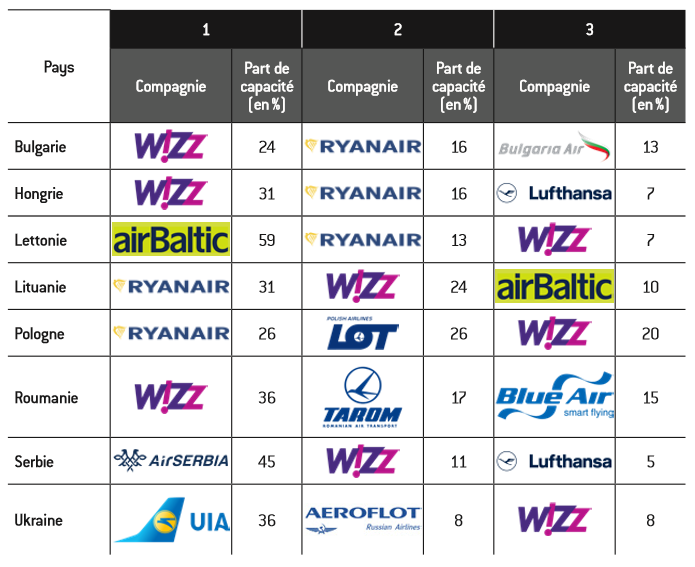

Top 3 des compagnies low cost dans les pays d’Europe de l’Est en 2019

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger, Innovata.

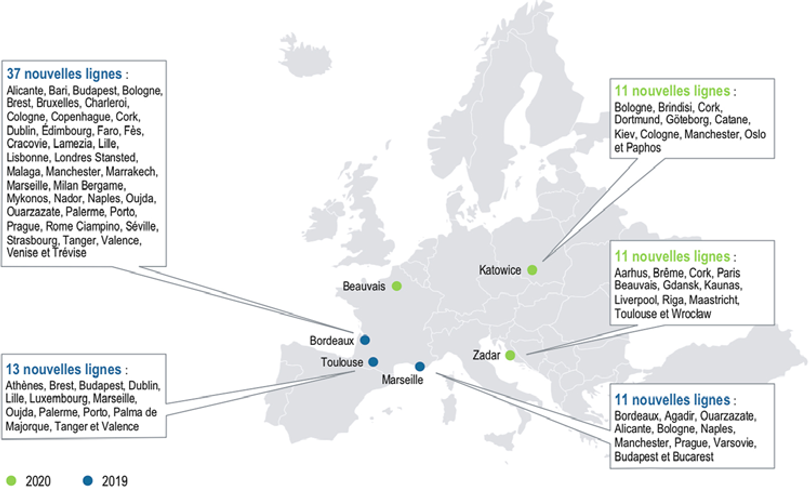

Lignes et bases ouvertes par Ryanair en 2019-2020

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger, données compagnies.

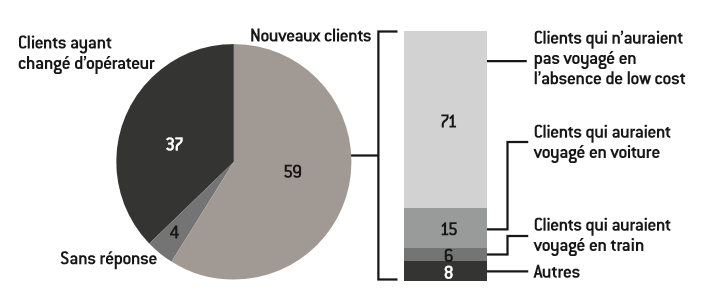

Provenance des clients du low cost aérien (en %)

Copyright :

Fondation pour l’innovation politique – 2020

Source :

ELFAA 2004.

Les filiales low cost des trois opérateurs historiques

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger.

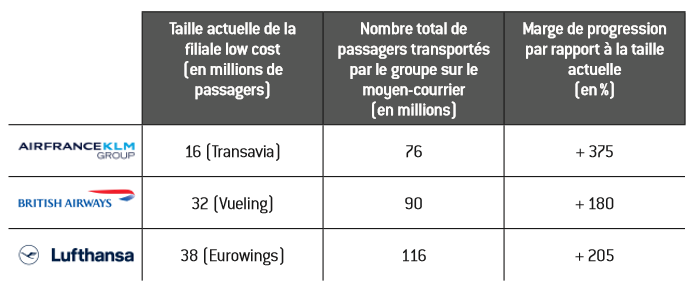

Taille des filiales low cost des compagnies historiques européennes

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger.

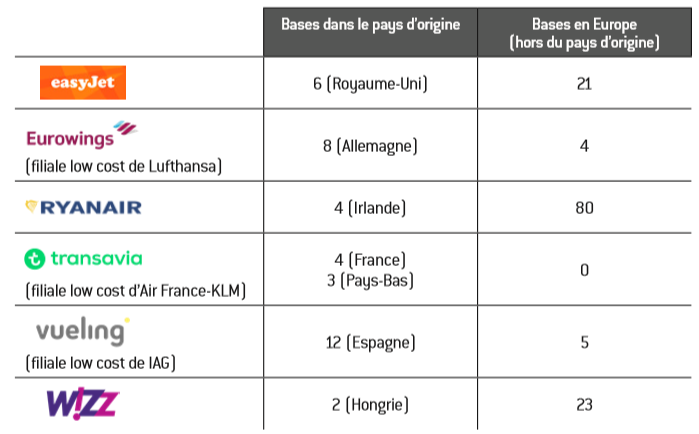

Nombre de bases des compagnies low cost

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger.

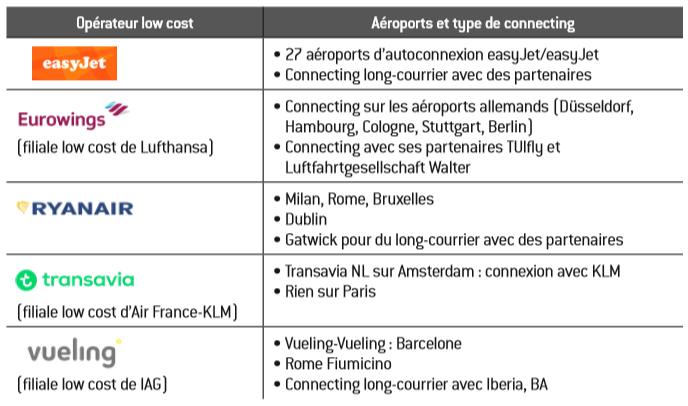

Place du connecting chez les low cost (pure players et filiales de groupe)

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger.

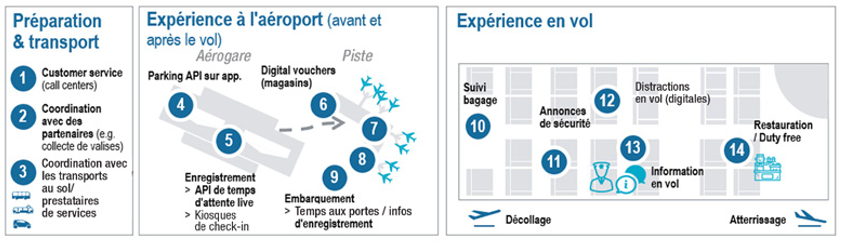

Aperçu d’une expérience client digitale : point de vue passager

Copyright :

Fondation pour l’innovation politique – 2020

Source :

Roland Berger.

Aucun commentaire.