L’impasse de la « taxe Zucman » : pour une réforme fiscale équitable et efficace

Points clés

La « taxe Zucman » : une méthodologie biaisée, un diagnostic erroné

L’inconstitutionnalité quasi certaine de la « taxe Zucman »

Un impôt économiquement destructeur

Propositions alternatives pour une réforme fiscale équitable et efficace

Aux origines de la « taxe Zucman » : la prétendue « régressivité » du système fiscal français

Non, les milliardaires ne paient pas « moins d’impôts que leur secrétaire »

Le « revenu économique » : une notion contestable

Les « 1.800 ultra-riches » : une image choc mais trompeuse

La « taxe Zucman » : une double impasse

Une impasse juridique : la méconnaissance du principe constitutionnel d’égalité devant les charges publiques

Une impasse économique : un impôt destructeur au rendement budgétaire surestimé

Vrai problème, mauvaise solution : que faire ?

Vers la « holding pour tous » : transformer l’impôt sur les revenus de l’épargne en impôt sur les revenus « désépargnés » ou consommés

Remettre en question la « purge » ou l’effacement des plus-values latentes ?

Remettre en cause l’exonération des plus-values immobilières tirées de la vente de la résidence principale ?

Réduire fortement la progressivité de l’impôt sur les revenus du travail

Résumé

Cette étude fait l’anatomie de la « taxe Zucman », proposition d’impôt plancher sur la fortune prenant la forme d’une contribution différentielle de 2% sur les patrimoines de plus de 100 millions d’euros, après prise en compte de montants déjà acquittés au titre de divers impôts. Elle en analyse les origines, le contenu et les implications concrètes.

L’étude récuse à la fois le diagnostic et la méthodologie de Gabriel Zucman : loin d’être « régressif », le système socio-fiscal français est au contraire puissamment progressif et redistributif. Elle récuse également la solution proposée. La « taxe Zucman » présente en effet tous les défauts du mauvais impôt : un taux prohibitif au regard des revenus considérés juridiquement comme disponibles – et donc des facultés contributives ; une assiette étroite économiquement destructrice, notamment par l’inclusion inédite du patrimoine professionnel ; un rendement budgétaire surestimé, et d’autant plus fragile qu’il est très sensible au risque d’exil des contribuables visés. L’étude insiste à cet égard sur la très grande fragilité constitutionnelle de la « taxe Zucman » et sur les lourds dégâts économiques qu’elle ne manquerait pas d’engendrer.

La « taxe Zucman » n’en a pas moins un mérite : attirer l’attention sur l’asymétrie existante entre, d’une part, les milliardaires qui peuvent recourir à des holdings patrimoniales et réinvestir leur capital sans payer d’impôt sur le revenu, et, d’autre part, les investisseurs ordinaires qui supportent pleinement l’impôt sur les revenus du capital, y compris lorsqu’ils sont immédiatement réinvestis.

Il est toutefois possible de restaurer l’équité entre actionnaires – petits et grands – sans punir l’investissement productif ni pénaliser la croissance économique. L’étude milite ainsi pour une réforme « par le haut », consistant à donner à tous les investisseurs la possibilité de bénéficier d’avantages comparables à ceux de la holding, en réformant l’actuelle imposition sur les revenus du capital. D’autres pistes de réforme de l’impôt sur le revenu conciliant équité et efficacité sont envisagées, en relation notamment avec la fiscalité de l’héritage ou la fiscalité du logement.

Victor Fouquet,

Docteur en droit de l’université Paris 1 Panthéon-Sorbonne, spécialiste de fiscalité et d'analyse économique du droit.

Fondapol - Des idées pour la Cité - L'aventure d'un think tank

Fiscalité : Pourquoi et comment un pays sans riches est un pays pauvre …

La nouvelle politique fiscale rend-elle l’ISF inconstitutionnel ?

La compétitivité passe aussi par la fiscalité

Justice fiscale : comment nous avons trahi 1789

Points clés

La « taxe Zucman » consiste en un impôt plancher de 2% sur le patrimoine dont la valeur nette excède 100 millions d’euros. L’application d’un calcul différentiel est destinée à garantir que le total des impôts acquittés par ces « ultra-riches » au titre de l’impôt sur le revenu (IR), de l’impôt sur la fortune immobilière (IFI) et d’une partie des prélèvements sociaux (CSG-CRDS) ne soit pas inférieur à 2 % de la valeur de leur patrimoine, biens professionnels compris.

La « taxe Zucman » : une méthodologie biaisée, un diagnostic erroné

L’étude récuse à la fois la méthodologie et le diagnostic de son concepteur, Gabriel Zucman : loin d’être « régressif », le système socio-fiscal français est au contraire puissamment progressif et redistributif.

Gabriel Zucman affirme que les « ultra-riches » paient proportionnellement moins d’impôts que leurs secrétaires. Cette conclusion repose sur un biais majeur : les prestations sociales reçues par les ménages modestes sont intégrées au numérateur du taux de prélèvement (comme revenus imposables) mais non au dénominateur (comme revenus perçus). Résultat : dans un tel modèle, plus un ménage bénéficie d’aides sociales, plus son taux d’imposition croît.

Les travaux de l’Insee sur la redistribution élargie sont sans appel : avant transferts publics, le revenu des 10% les plus riches est 26 fois plus élevé que celui des 10% les plus pauvres ; après redistribution publique élargie, ce rapport est ramené à seulement 3,5.

Parallèlement, pour arriver à la conclusion que « les milliardaires ne paient pas d’IR », Gabriel Zucman substitue au revenu imposable au sens du droit fiscal un « revenu économique » incluant bénéfices non distribués et plus-values latentes non réalisées. Il confond la personne physique du contribuable et la personne morale de l’entreprise, et assimile à un revenu disponible ce qui n’est qu’un enrichissement potentiel – susceptible de ne jamais se concrétiser.

L’analyse statique mobilisée par Gabriel Zucman comporte un autre biais majeur : elle surestime l’ampleur des inégalités en jaugeant la progressivité de l’imposition des « ultra-riches » à partir d’une simple photographie patrimoniale à un instant donné. Ce faisant, elle ignore la taxation future inévitable des bénéfices logés dans une « holding patrimoniale », qui doivent être distribués – et donc imposés – pour être consommés à des fins personnelles.

Gabriel Zucman ignore ou feint d’ignorer la chaîne complète d’imposition des « ultra-riches ». En tenant compte de l’impôt sur les sociétés (36,13% pour les grandes entreprises, surtaxe incluse) prélevé en amont de la distribution de dividendes, puis du prélèvement forfaitaire unique (31,4%), de la contribution exceptionnelle sur les hauts revenus (4%) et, depuis l’an dernier, de la contribution différentielle sur les hauts revenus lors de la distribution des bénéfices d’entreprise, le taux effectif d’imposition des « ultra-riches » peut atteindre 60,8% – taux supérieur au taux marginal maximal applicable aux revenus du travail (≃ 56%).

L’inconstitutionnalité quasi certaine de la « taxe Zucman »

Si l’on en croit la jurisprudence du Conseil constitutionnel en matière d’imposition confiscatoire ou excessive, la « taxe Zucman » méconnaît, sans grand doute possible, le principe d’égalité devant les charges publiques.

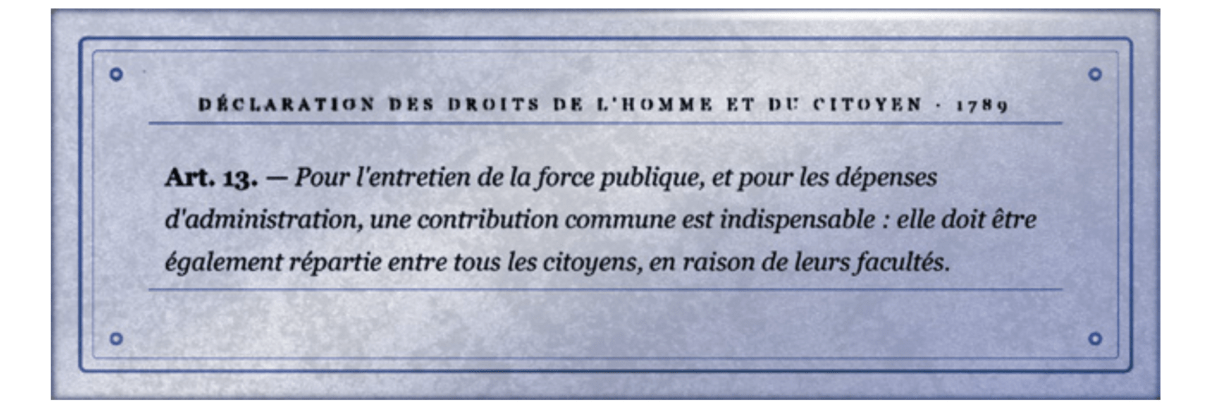

Saisi pour avis par le Gouvernement sur la constitutionnalité de la « taxe Zucman » dite « light », proposée comme tactique de repli par les députés du groupe « Socialistes et apparentés » lors de la discussion du projet de loi de finances pour 2026, le Conseil d’État a d’ailleurs estimé qu’en l’état de la jurisprudence constitutionnelle, celle-ci contrevenait à l’article 13 de la Déclaration des droits de l’homme et du citoyen du 26 août 1789.

La « taxe Zucman » méconnaît l’exigence constitutionnelle de prise en compte des facultés contributives à plusieurs niveaux :

– Assiette : celle-ci repose sur un « revenu économique » incluant des gains latents non réalisés – et seulement hypothétiques – qui ne constituent pas un revenu effectivement disponible et certain (« revenu juridique ») ;

– Taux : un impôt sur le patrimoine au taux de 2% nécessite constitutionnellement un mécanisme de plafonnement en fonction des revenus, sous peine d’être confiscatoire ;

– Modalités de paiement : contraindre le contribuable à céder ses actions à l’État pour payer l’impôt en cas de liquidité insuffisante pose également un sérieux problème constitutionnel.

Un impôt économiquement destructeur

La concentration extrême de la « taxe Zucman » sur 1.600 à 1.800 foyers rend son rendement annoncé (15 à 25 Md€) structurellement instable :

– Risque d’exil fiscal : le départ des trois principaux contribuables suffirait à réduire le rendement de moitié (sans compter le risque d’exil « par anticipation » des entrepreneurs les plus innovants) ;

– Destruction du capital productif : l’inclusion inédite du patrimoine professionnel dans l’assiette de la « taxe Zucman » contraindrait les entrepreneurs à céder des parts ou à demander à leurs entreprises d’augmenter les distributions de dividendes, au détriment de leur autofinancement ;

– Perte d’attractivité : la France serait l’un des rares pays de l’OCDE à avoir un impôt récurrent sur le patrimoine global, et le seul à y inclure pleinement les biens professionnels ;

– Effets macroéconomiques négatifs renseignés par le modèle NiGEM : chute de l’investissement, baisse du PIB et dégradation à terme du ratio d’endettement public.

Propositions alternatives pour une réforme fiscale équitable et efficace

• La « holding pour tous » : transformer la flat tax en impôt sur la consommation des revenus du capital

Le vrai avantage fiscal des « ultra-riches » est simple : leurs bénéfices, logés dans des holdings, ne sont imposés qu’à la distribution. Les autres investisseurs sont imposés dès la perception des revenus du capital, même s’ils les réinvestissent. Pour corriger cette asymétrie entre petits et grands investisseurs sans pénaliser le capital productif, la principale proposition de l’étude est de transformer le PFU en impôt sur les revenus consommés.

• Corriger la « purge » des plus-values latentes à la succession dans le cadre d’une réforme globale de la fiscalité de l’héritage

Les plus-values latentes accumulées dans des holdings sont effacées fiscalement lors de la transmission par donation ou succession : seules les plus-values postérieures à la transmission sont imposées. Ce mécanisme incite à conserver les actifs jusqu’au décès (gel du capital, mauvaise allocation) et avantage les contribuables fortunés qui peuvent attendre. La suppression de cette « purge » est particulièrement justifiée pour les transmissions d’entreprises bénéficiant du pacte Dutreil (taux marginal ramené de 45% à 5,625%), car elle va à rebours de l’objectif de conservation au sein de la famille.

• Actualiser l’assiette de la taxe foncière (en recourant à la valeur vénale des biens) plutôt que de remettre en cause l’exonération des plus-values sur la résidence principale

Que la détention d’un patrimoine immobilier important ne donne pas nécessairement lieu au paiement de l’impôt sur le revenu n’a rien de surprenant (contrairement à ce qu’a laissé accroire l’ancien ministre de l’Économie et des Finances, Éric Lombard, en évoquant ces millionnaires qui « ne paient pas l’IR »). Justifiée pour des raisons d’efficacité (ne pas bloquer sur le marché les transactions immobilières), l’exonération des plus-values sur la résidence principale pose en revanche des problèmes d’équité lorsque la valorisation des biens immobiliers, qui reflète une capacité contributive, n’est pas prise en compte par les impôts périodiques sur la propriété. Or c’est le cas avec notre taxe foncière, aujourd’hui décorrélée de la situation patrimoniale des contribuables en raison de valeurs locatives cadastrales déconnectées du marché. Cette déconnexion nuit à la bonne allocation du capital et génère des inégalités indues entre contribuables et entres collectivités locales. L’étude plaide donc pour le remplacement des valeurs locatives cadastrales par la valeur vénale des biens.

• Réduire la progressivité excessive de l’IR sur les revenus du travail

Le coin fiscal dépasse 80% autour de 4 fois le Smic, notamment à cause d’une progressivité excessive de taux de l’IR : son taux marginal supérieur de 45% s’applique dès 181.917€ (contre 277.825€ en Allemagne). Cette surimposition décourage le travail qualifié, freine l’investissement en capital humain et affecte la croissance économique.

Conclusion

La « taxe Zucman » présente tous les défauts du mauvais impôt :

– Un taux prohibitif au regard des revenus considérés juridiquement comme disponibles – et donc des facultés contributives ;

– Une assiette étroite économiquement destructrice, notamment par l’inclusion inédite du patrimoine professionnel ;

– Un rendement budgétaire surestimé, et d’autant plus fragile qu’il est très sensible au risque d’exil des contribuables visés.

La « taxe Zucman » n’en a pas moins un mérite : attirer l’attention sur l’asymétrie existante entre, d’un côté, les « ultra-riches » qui peuvent recourir à des holdings patrimoniales et réinvestir leur capital sans payer d’IR, et, de l’autre, les investisseurs ordinaires qui supportent pleinement l’impôt sur les revenus du capital (PFU ou flat tax), y compris lorsqu’ils sont immédiatement réinvestis. Des solutions alternatives existent cependant pour restaurer l’équité fiscale sans compromettre notre prospérité économique.

Proposition de loi de la députée Eva Sas et de plusieurs de ses collègues instaurant un impôt plancher de 2% sur le patrimoine des ultra-riches, n° 768, déposée le 7 janvier 2025. Adopté en première lecture par l’Assemblée nationale le 20 février 2025, le texte a été rejeté en première lecture par le Sénat le 12 juin 2025.

Le « revenu économique » ne se limite pas au revenu disponible des personnes physiques (seul imposable au sens du droit fiscal), mais inclut notamment les bénéfices non distribués des sociétés contrôlées par le contribuable.

Soit un rendement annoncé cinq fois supérieur à celui de l’ISF, alors que cette « taxe » est concentrée sur deux cents fois moins de contribuables.

Issu de la transposition de la directive européenne du 30 novembre 2011 concernant le régime fiscal commun applicable aux sociétés mères et filiales d’États membres différents, le régime « mère-fille » (article 145 du Code général des impôts) prévoit que les holdings, en tant que société « mère » détenant au moins 5% du capital de la société « fille », sont exonérées d’imposition sur les dividendes dans la mesure où ces derniers sont réputés avoir déjà supporté l’IS lors de la réalisation des bénéfices par la ou les sociétés filiales.

Récipiendaire en 2023 de la prestigieuse médaille John Bates Clark pour ses travaux sur la quantification de l’évasion fiscale et la mesure des inégalités, l’économiste Gabriel Zucman a popularisé ce que l’on appelle désormais la « taxe Zucman », laquelle pourrait bien refaire surface à l’approche de l’élection présidentielle de 2027.

Les foyers fiscaux dont le patrimoine excède 100 millions d’euros contribueraient, chaque année, à hauteur de 2% de la valeur nette de leur patrimoine, après prise en compte des impôts déjà payés au titre de l’impôt sur le revenu (IR), de l’impôt sur la fortune immobilière (IFI) et d’une partie des prélèvements sociaux (CSG-CRDS). La « taxe Zucman » est une sorte d’OFNI (objet fiscal non identifié) : calculée en proportion du patrimoine, elle n’est pas un pur impôt sur le revenu ; elle n’est pas davantage un impôt classique sur le patrimoine puisque les impôts acquittés par le contribuable sur ses revenus sont pris en compte pour le calcul de l’impôt dû. Présentée comme un « impôt plancher de 2% sur le patrimoine des ultrariches1 », la « taxe Zucman » est de nature différentielle : son mode de calcul confronte une addition d’impôts hétérogènes assis sur des flux à un stock de patrimoine, tout en ignorant les rapports structurants entre l’impôt sur les sociétés et l’impôt sur le revenu. Fondée sur la notion très large de « revenu économique », une notion inconnue du droit fiscal2, méconnaissant par là le principe constitutionnel d’imposition selon les facultés contributives, elle vise, en amalgamant actionnaires et entreprises, à prélever un rendement qui n’est que présumé et des gains qui ne sont qu’hypothétiques. Concentrée sur un micro-segment de la population (entre 1.600 et 1.800 foyers fiscaux) et censée produire entre 15 et 25 milliards de recettes fiscales3, la « taxe Zucman » présente tous les défauts du mauvais impôt : un taux prohibitif au regard des revenus disponibles ; une assiette étroite économiquement destructrice (notamment par l’inclusion inédite des biens professionnels) ; un rendement budgétaire fragile, particulièrement sensible au risque d’exil des contribuables visés.

En réalité, la « taxe Zucman » apporte une mauvaise solution à un vrai problème, que son auteur révèle en creux. Le véritable enjeu n’est pas l’insuffisante imposition des « ultra-riches » : c’est l’inéquité et l’inefficacité générées par un système qui permet à certains d’optimiser via des holdings patrimoniales, en application du régime « mère-fille »4, tandis que la majorité des investisseurs supportent pleinement le prélèvement forfaitaire unique (PFU ou flat tax). Plus largement, la « taxe Zucman » interroge, malgré elle, le caractère sous-optimal de notre système fiscal : pourquoi le capital réinvesti est-il aussi mal traité par notre fiscalité ? Pourquoi la bonne allocation du capital est-elle entravée par des incitations fiscales qui jouent en sens contraire ? Pourquoi les revenus du travail sont-ils soumis à une progressivité si excessive, particulièrement désincitative ?

Aux origines de la « taxe Zucman » : la prétendue « régressivité » du système fiscal français

Non, les milliardaires ne paient pas « moins d’impôts que leur secrétaire »

Gabriel Zucman, Les Milliardaires ne paient pas d’impôt sur le revenu et nous allons y mettre fin, Paris, Seuil, 2025, coll. Libelle, p. 9-19.

Gabriel Zucman, « Que les milliardaires ne paient pas moins d’impôts que leur secrétaire », Mediapart, 28 février 2025 [en ligne].

Aliocha Accardo, Mathias André, Sylvain Billot, Jean-Marc Germain et Michaël Sicsic, « Réduction des inégalités : la redistribution est deux fois plus ample en intégrant les services publics », Insee, Revenus et patrimoine des ménages, Édition 2021, coll. Insee Références, p. 77-96.

Mathias André, Alexis Barrau et Thomas Renaud, « La redistribution opérée par les pouvoirs publics nationaux rehausse le niveau de vie élargi des ménages au prix d’un endettement public », Insee Analyses, n° 118, avril 2026, 6 p.

Ibid., p. 1.

Aliocha Accardo, et al., op. cit., p. 82.

D’après Gabriel Zucman, le système fiscal français serait très faiblement progressif : les « classes populaires » (c’est-à-dire la moitié basse de la distribution des revenus) s’acquitteraient en moyenne d’un taux de prélèvements obligatoires (impôts et cotisations sociales) de 45% environ. Ce taux grimperait à 50% pour les « classes moyennes » (c’est-à-dire les personnes situées entre la médiane et le neuvième décile) et ne serait qu’à peine supérieur pour les 10% les plus « riches ». Pire : le taux de prélèvements chuterait à plus ou moins 25% pour la centaine de milliardaires, et même à seulement 13%, une fois soustraite la part de l’impôt sur les sociétés versé à l’étranger au titre de leurs entreprises internationalisées5. Bref, le système fiscal français s’avèrerait finalement « régressif » (ou dégressif), les « ultra-riches » (les 0,001% des foyers les plus aisés) payant en proportion de leur revenu « moins d’impôts que leur secrétaire6 » – formule popularisée par Warren Buffett aux États‑Unis à partir de 20117 et importée dans le débat public en France, alors que l’ampleur des inégalités et la structure du système fiscal diffèrent sensiblement entre les deux pays.

Le principal biais de l’analyse de Gabriel Zucman réside dans la méthodologie utilisée pour calculer ces taux de prélèvements obligatoires. Ces taux expriment le rapport entre les prélèvements (numérateur) et le revenu (dénominateur). Or, Gabriel Zucman a curieusement choisi de traiter les prestations sociales comme des revenus imposables dans le numérateur, mais sans les prendre en compte dans le revenu au dénominateur. Par ailleurs, les cotisations contributives finançant des prestations directement rattachées au cotisant (et pouvant ainsi être perçues comme un revenu différé ou une assurance obligatoire) et les impôts sur la consommation (en particulier la TVA), acquittés lorsque les prestations sociales sont dépensées, sont intégrés dans les prélèvements sans que les transferts sociaux ne soient soustraits des prélèvements dans le numérateur ni ajoutés aux revenus dans le dénominateur. Cette approche aboutit à un résultat paradoxal, et pour tout dire fallacieux : plus un ménage perçoit de prestations sociales, plus son taux de prélèvements obligatoires croît. En traitant les aides sociales comme un revenu imposable (au numérateur) sans les comptabiliser dans le revenu (au dénominateur), Gabriel Zucman gonfle artificiellement la charge socio-fiscale supportée par les ménages les plus dépendants des transferts publics. Cette construction méthodologique invalide totalement la conclusion qu’il en tire quant à la régressivité du système fiscal français.

La contrepartie de l’impôt, c’est la dépense publique. L’une des raisons d’être des prélèvements obligatoires est en effet de financer des transferts et prestations monétaires ou en nature (santé, éducation, action sociale et logement) ainsi que toutes sortes de dépenses collectives. Lorsque l’on étudie les effets redistributifs du système fiscal, on ne peut donc pas ne pas tenir compte de l’ensemble des dépenses publiques que financent les prélèvements fiscaux et sociaux. Depuis 2021, l’Insee publie une analyse élargie de la redistribution qui intègre – outre les prélèvements obligatoires et les transferts monétaires usuels (tels que les prestations familiales et les minimas sociaux) – les transferts en nature (comme les dépenses de santé et d’éducation) et les dépenses collectives (notamment la police, la justice ou les services d’administration)8.

Le résultat est sans appel : loin d’être régressif, le système français est au contraire puissamment progressif et redistributif. Avant transferts publics, le revenu des 10% les plus riches est 26 fois plus élevé que celui des 10% les plus pauvres, comme l’indique une note de l’Insee d’avril 20269. Après redistribution publique élargie, ce rapport est ramené à 3,5. Au total, « 56% des personnes reçoivent plus qu’elles ne versent au titre de cette redistribution »10. Ces résultats confirment l’ampleur de la redistribution mise en évidence dès 2021 : les 10% les plus riches reversent, en moyenne, 35% de leur revenu au titre de la redistribution élargie. Les 10% les plus pauvres, eux, reçoivent 1,7 fois leur revenu sous forme de transferts, soit un taux de prélèvement négatif de – 171%11. Les classes populaires, à rebours de ce que laisse accroire Gabriel Zucman, sont donc bien évidemment bénéficiaires nettes de la redistribution. Encore cette approche « élargie » de la redistribution laisse-t-elle de côté les politiques tarifaires locales différenciées (cantines scolaires ou centres de loisirs notamment) et les barèmes nationaux pris en compte par exemple pour les crèches : or ces deux types de dispositifs concourent directement à la redistribution par leur importante progressivité12.

Le « revenu économique » : une notion contestable

Laurent Bach, Antoine Bozio, Arthur Guillouzouic et Clément Malgouyres, Quels impôts les milliardaires paient-ils ?, Note de l’IPP, n° 92, juin 2023, 8 p.

Pour Gabriel Zucman, notre système fiscal n’en est pas moins « régressif » au niveau des « ultra-riches » dans la mesure où les bénéfices réalisés par les sociétés qu’ils détiennent sont épargnés et réinvestis au lieu d’être distribués et consommés, échappant par conséquent à l’impôt sur le revenu. Autrement dit, si le système est bel et bien progressif par rapport au « revenu juridique », c’est-à-dire au revenu imposable au sens du droit fiscal, il devient en revanche « régressif » dès lors qu’on y substitue le « revenu économique », c’est-à-dire l’ensemble des revenus non seulement réalisés mais également contrôlés par le biais de sociétés. Dans ce cas, le taux effectif d’imposition (tous impôts directs confondus) tend, au sommet de la distribution des revenus, à se rapprocher du taux de l’impôt sur les sociétés, car seule une très faible fraction des bénéfices de l’entreprise est versée aux actionnaires sous une forme taxable à l’impôt sur le revenu. Dans une note publiée en 2023, l’Institut des politiques publiques a ainsi montré que le taux effectif d’imposition déterminé par référence au revenu économique augmentait jusqu’au 99,9e quantile pour atteindre 46%, avant de décroître et de tomber à 26% pour les 0,0002% les plus riches13.

Ce taux prend en compte l’impôt sur les sociétés (IS), la contribution sociale sur les bénéfices (CSB) et la contribution exceptionnelle sur les bénéfices des grandes entreprises (CEBGE).

| La taxation des revenus des « ultra-riches »

Composés essentiellement voire intégralement de revenus de capitaux mobiliers distribués par leurs sociétés (dividendes, intérêts et tout autre produit lié à la détention d’actions), les revenus des « ultra-riches » sont soumis à différents impôts : prélèvement forfaitaire unique (PFU) au taux global de 31,4% (12,8% d’IR et 18,6% de prélèvements sociaux) ; contribution exceptionnelle sur les hauts revenus (CEHR) au taux supérieur de 4% ; et, depuis 2025, contribution différentielle sur les hauts revenus (CDHR) visant à assurer une imposition minimale de 20% au titre de l’imposition des revenus (IR + CEHR). Le cumul donne ainsi un taux combiné de 38,6% (31,4 + 4 + 20 – (12,8 + 4)). Certes, ce taux reste nettement inférieur au taux marginal supérieur d’imposition combinée des revenus du travail les plus élevés qui s’élève à environ 56% (45% d’IR x (1 – 6,8% de CSG déductible) + 9,7% de CSG/CRDS + 4% de CEHR + 0,4% de cotisation salariale déplafonnée à l’assurance vieillesse). Cependant, le taux de 38,6% n’inclut pas le taux de l’impôt sur les sociétés prélevé sur les bénéfices en amont de leur distribution aux actionnaires sous forme de dividendes, ni désormais celui de la contribution exceptionnelle sur les bénéfices des grandes entreprises (CEBGE ou « surtaxe d’IS »). Si l’on tient compte du taux nominal d’IS de 36,13%14 applicable aux plus grandes entreprises, le taux effectif d’imposition des dividendes peut atteindre 60,8% ((100 × 0,3613) + (100 × (1 – 0,3613)) × 0,386), soit un niveau de taxation supérieur à celui des revenus du travail les plus élevés. |

Dans le cadre d’un « crédit lombard ».

Confondant les contribuables – personnes physiques avec les sociétés – personnes morales qu’ils contrôlent, le « revenu économique » utilisé comme assiette de la « taxe Zucman » mélange des bénéfices réalisés et distribués sous formes de dividendes (ou assimilés) avec des gains latents non réalisés, qui reflètent la valorisation potentielle des profits futurs de l’entreprise, sans constituer pour autant une plus-value ou un revenu effectif. La prise de valeur d’une société ne constitue pas un revenu disponible ; n’augmentant pas les capacités contributives de la personne physique qui la contrôle, elle ne saurait dès lors être soumise à l’impôt sur le revenu. Si certains dirigeants d’entreprise recourent à des holdings patrimoniales pour financer leurs dépenses personnelles, ils doivent être condamnés sur le fondement de l’abus de bien social. La solution ne peut pas résider dans la surtaxation d’une source essentielle de réinvestissement dans l’économie. Quant à la possibilité, pour les dirigeants d’entreprise, de financer leur train de vie par la souscription d’un emprunt, en utilisant le cas échéant la valeur des actifs ou des actions comme garantie15, elle s’accompagne par définition d’une obligation de remboursement du capital et des intérêts. Il est ici crucial de rappeler qu’un crédit ne génère pas un revenu imposable, mais une dette.

Les « 1.800 ultra-riches » : une image choc mais trompeuse

Le 28 octobre 1934, devant les délégués au Congrès du parti radical, Édouard Daladier prononce un discours dans lequel il affirme que « deux cents familles sont maîtresses de l’économie française et, en fait, de la politique française. » Dans son récent pamphlet, Gabriel Zucman justifie sa proposition d’impôt plancher de la même façon, écrivant qu’« une immense fortune, qu’elle génère ou non des revenus, confère toujours un immense pouvoir, sur lequel la puissance publique doit exercer son autorité » (Gabriel Zucman, Les Milliardaires ne paient pas d’impôt sur le revenu et nous allons y mettre fin, op. cit., p. 45).

Pour les plus hauts revenus dépassant le seuil d’éligibilité à la CDHR et composés intégralement de revenus imposés au PFU, le taux d’imposition effectif est de 38,6% (après application de l’imposition minimale de 20% au titre de l’imposition des revenus ainsi que des prélèvements sociaux à hauteur de 18,6%).

Les politiques monétaires accommodantes augmentent la valorisation de l’ensemble des actifs financiers, ce qui fait augmenter le niveau des patrimoines plus rapidement que le PIB (François Facchini, « Et si Zucman visait la politique monétaire plutôt que les riches pour lutter contre les inégalités ? », Le Point, 30 septembre 2025 [en ligne]).

Robert Arnott, William Bernstein et Lillian Wu, « The Myth of Dynastic Wealth: The Rich Get Poorer », Cato Journal, vol. 35, n° 3, 2015, p. 447-485.

Anthony B. Atkinson et Joseph E. Stiglitz, « The Design of Tax Structure: Direct versus Indirect Taxation », Journal of Public Economics, vol. 6, n° 1-2, 1976, p. 55-75.

Gabriel Zucman dénonce les « 1.800 ultra-riches » comme le Front populaire dénonçait jadis les « deux cents familles16 ». Mais, aujourd’hui comme hier, cette image choc fausse la réalité. L’analyse statique qu’il mobilise comporte en effet un biais majeur : elle surestime l’ampleur des inégalités en ignorant la taxation future des revenus du capital lorsqu’ils seront consommés. Jauger la progressivité effective de l’imposition des « ultra-riches » à partir d’une simple photographie patrimoniale à un instant donné, c’est omettre que, pour consommer les bénéfices logés dans leurs holdings à des fins personnelles, ces contribuables devront procéder à des distributions de dividendes. Celles-ci seront alors taxées, on l’a vu précédemment, au prélèvement forfaitaire unique (PFU) et à la contribution différentielle sur les hauts revenus (CDHR), dont le taux combiné s’élève à 38,6%17. Influencés par les talents entrepreneuriaux de leurs détenteurs, les actifs peuvent également voir leur valeur fluctuer au gré de la conjoncture économique – et en particulier au gré des soubresauts des marchés boursiers et des politiques monétaires18 –, ce qui justifie la non-imposition de gains ou de revenus seulement latents, qui pourraient fort bien ne jamais se réaliser. Ainsi, la photographie à un instant t masque la forte rotation au sommet de la distribution patrimoniale, club bien plus ouvert et concurrentiel que ne le suggère l’image dynastique et figée des « 1.800 ultra-riches19 ». L’analyse statique ne capture que les gagnants du moment, alors même que les revenus du capital rémunèrent la prise de risque à long terme, avec ses gagnants et… ses perdants. Bref, la prise en compte de la dimension temporelle et dynamique de l’aventure entrepreneuriale et de la fiscalité associée est une nouvelle raison de mettre radicalement en doute le diagnostic de « régressivité » avancé par Gabriel Zucman.

Sur le fond, est-il anormal que les bénéfices des entreprises qui sont réinvestis soient exclus de l’assiette de l’impôt sur le revenu ? Les taxer au même niveau que les autres revenus reviendrait, en effet, à taxer deux fois les revenus du capital : une première fois au moment du réinvestissement des bénéfices, une seconde fois au moment de leur distribution sous forme de dividendes. À quoi il faut ajouter que la taxation des revenus du capital est déjà, par elle-même, constitutive d’une « double imposition » des revenus du travail, puisqu’ils sont déjà touchés fiscalement une première fois au moment de la constitution de ce capital. Pour illustrer ce point de façon imagée, référons-nous à la célèbre fable de Jean de La Fontaine, La Cigale et la Fourmi, et imaginons deux personnes ayant les mêmes revenus d’activité leur vie entière. Celle au tempérament de « fourmi », qui diffère une partie de sa consommation en épargnant une partie de ses revenus afin d’accroître son capital, paiera davantage d’impôt sur le revenu que celle au tempérament de « cigale », qui préfère consommer tout et tout de suite, alors même que l’une et l’autre disposent au départ de revenus identiques. Telle est la raison pour laquelle la théorie économique, depuis le théorème pionnier d’Atkinson-Stiglitz20, juge que la taxation du capital entraîne davantage de distorsions que la taxation du travail.

La « taxe Zucman » : une double impasse

Une impasse juridique : la méconnaissance du principe constitutionnel d’égalité devant les charges publiques

Gabriel Zucman, Les Milliardaires ne paient pas d’impôt sur le revenu et nous allons y mettre fin, op. cit., p. 5-6, p. 22 et p. 37.

Saisi pour avis par le Gouvernement sur la constitutionnalité de la « taxe Zucman » dite « light », proposée comme tactique de repli par les députés du groupe « Socialistes et apparentés » lors de la discussion du projet de loi de finances pour 2026, le Conseil d’État a d’ailleurs estimé qu’en l’état de la jurisprudence constitutionnelle, celle-ci contrevenait à l’article 13 de la Déclaration de 1789. Voir JORF, Compte rendu intégral, Assemblée nationale, 2e séance du 31 octobre 2025, p. 8518 et p. 8524.

Martin Collet, « Taxe Zucman : l’obstacle constitutionnel », Le Club des juristes, 15 septembre 2025 [en ligne] et Andreas Kallergis, « Une appréciation critique de l’“impôt Zucman” », Revue de droit fiscal, n°5, 2026, p. 35-43.

Cons. const., 29 décembre 2012, n° 2012-662 DC, Loi de finances pour 2013, consid. 86 à 97.

Commentaire aux Cahiers de la décision n° 2013-684 DC du 29 décembre 2013, p. 8.

Cons. const., 29 décembre 2013, n° 2013-685 DC, Loi de finances pour 2014, consid. 12.

Cons. const., 29 décembre 2016, n° 2016-744 DC, Loi de finances pour 2017, consid. 21 et 22.

Bastien Lignereux, Précis de droit constitutionnel fiscal, 2e éd., Paris, LexisNexis, 2023, coll. Précis fiscal, p. 272.

Voir, respectivement, Cons. const., 28 juillet 2011, n° 2011-638 DC, Loi de finances rectificative pour 2011, consid. 18 et Cons. const., 9 août 2012, n° 2012-654 DC, Loi de finances rectificative pour 2012, consid. 33.

Gabriel Zucman, Les Milliardaires ne paient pas d’impôt sur le revenu et nous allons y mettre fin, op. cit., p. 46-47.

Article 1391 B ter du Code général des impôts.

Mathias André et Olivier Meslin, « Les ménages au patrimoine immobilier le plus élevé paient relativement moins de taxe foncière que les ménages les moins dotés », Insee Analyses, n° 91, décembre 2023, p. 2.

Gabriel Zucman a maintes fois justifié sa proposition d’impôt plancher par la nécessité de « mettre en conformité notre législation fiscale avec le principe constitutionnel d’égalité devant l’impôt »21. Pourtant, la « taxe Zucman » violerait, sans grand doute possible, le principe d’égalité devant les charges publiques22, si l’on en croit la jurisprudence itérative du Conseil constitutionnel en matière d’imposition confiscatoire ou excessive23. Tirée de l’article 13 de la Déclaration des droits de l’homme et du citoyen du 26 août 1789, l’exigence constitutionnelle de prise en compte des facultés contributives prohibe en effet l’imposition de revenus ou de biens non disponibles, comme le sont par exemple les titres de sociétés cotées en Bourse.

Dans le cadre de son contrôle de proportionnalité, le juge constitutionnel ne prend en compte, dans l’appréciation des facultés contributives, que les revenus existants. Il ne tient autrement dit pas compte des revenus « latents » ou « fictifs », c’est-à-dire des revenus présumés que le contribuable aurait dû percevoir, mais qu’il n’a pas effectivement perçus. Dans sa décision du 29 décembre 2012 à propos de l’ancien ISF, le Conseil constitutionnel a ainsi relevé, d’une part, que les bénéfices « distribuables » des sociétés ne dépendaient pas de la décision des seuls contribuables, mais de la majorité aux assemblées générales qui décide de distribuer, ou non, ces revenus ; d’autre part, que les participations des contribuables dans des sociétés pouvaient servir à des investissements ou à l’amortissement de dettes contractées pour financer ces investissements24. Un an plus tard, le commentaire aux Cahiers du Conseil constitutionnel de la décision sur la loi de finances rectificative pour 2013 réaffirmait, s’agissant de l’intégration des revenus latents dans le dénominateur du calcul du plafonnement de l’ISF, que : « L’inclusion de ces revenus capitalisés ou distribuables non distribués dans le calcul du plafonnement conduisait à faire peser une charge fiscale totale à l’aune d’un revenu présumé, soit incertain, soit dont le redevable n’a pas la libre disposition25. » Une nouvelle tentative du législateur a, de la même façon, été censurée lors du contrôle de la loi de finances pour 201426.

Avant que l’ISF ne soit partiellement supprimé en 2018, le juge constitutionnel a certes admis que soient pris en compte dans le calcul du plafonnement les revenus distribués à une société passible de l’IS contrôlée par le contribuable, mais en s’assurant toutefois que ces revenus correspondent bien à des sommes dont le contribuable a effectivement disposé (puisque la société qu’il contrôle les a mises à sa disposition)27. Faisant l’analogie avec le principe de personnalité des peines, Bastien Lignereux, maître des requêtes au Conseil d’État, évoque un « principe de personnalité de l’impôt »28, qui, en l’espèce, interdit au législateur de confondre la personne physique avec la société qu’il contrôle, comme le fait la notion de « revenu économique ». Bref, le principe constitutionnel d’égalité devant l’impôt et les charges publiques interdit précisément de faire ce que propose la « taxe Zucman », c’est-à-dire définir une assiette fiscale « sans lien avec les facultés contributives » en y incorporant des revenus qui n’ont pas été effectivement perçus et qui pourraient ne jamais l’être.

Corrélativement, il résulte de la décision du Conseil constitutionnel du 9 août 2012 sur la loi de finances rectificative pour 2012, où il était question de l’instauration d’une contribution exceptionnelle sur la fortune, l’obligation pour le législateur d’assortir toute imposition en la matière d’un mécanisme de plafonnement, sauf à ce que les taux pratiqués soient si faibles qu’ils prémunissent contre le risque d’imposition confiscatoire. Le taux marginal à partir duquel un plafonnement est constitutionnellement requis se situe, d’après la jurisprudence, entre 0,5% et 1,8%29. En fixant une contribution différentielle à 2% – taux uniforme qui correspond à une imposition du rendement du capital de l’ordre de 50 à 60% – sans aucun plafonnement, la « taxe Zucman » s’expose derechef à une censure du Conseil constitutionnel. Le simple fait que des contribuables puissent être amenés, avec un tel taux d’imposition et en l’absence de mécanisme de plafonnement, à voir leurs revenus absorbés ou leur patrimoine aliéné pour acquitter l’impôt est manifestement incompatible avec le principe constitutionnel d’égalité devant les charges publiques. Le parallèle fait par Gabriel Zucman avec la taxe foncière surprend30. Le plafonnement n’a été constitutionnalisé que pour l’ISF, mais pour des motifs vraisemblablement transposables à l’ensemble des impôts sur le patrimoine. Lorsqu’il a supprimé le « bouclier fiscal » en 2011, le législateur a d’ailleurs jugé nécessaire d’instaurer un plafonnement de la taxe foncière sur les propriétés bâties (TFPB) en fonction du revenu31. Signalons en outre que le taux de la TFPB rapportée à la valeur du patrimoine immobilier net des ménages propriétaires dépasse rarement 0,5%32, soit un taux nettement inférieur à celui de la « taxe Zucman ».

Une impasse économique : un impôt destructeur au rendement budgétaire surestimé

Marie-Apolline Barbara et Jeanne Mazière, Prélèvements obligatoires sur le patrimoine des ménages en comparaison internationale, Rapport particulier n° 2 du CPO, décembre 2025, p. 79-81.

Chris Evans, « Wealth Taxes: Problems and Practice Around the World », Centre on Household Assets and Savings Management, University of Birmingham, février 2013, p. 2.

Gabriel Zucman, Les milliardaires ne paient pas d’impôt sur le revenu et nous allons y mettre fin, op. cit., p. 40.

« Si vous ne payez pas, vous vous mettez dans la même situation que toute personne qui décide de ne pas payer ses impôts. Vos avoirs peuvent être gelés, vous pouvez être arrêté à l’aéroport. C’est la vie des gens normaux » (Thomas Piketty, Bloomberg Talks avec Caroline Hepker, 23 septembre 2025 [en ligne]).

Isabelle Benoteau et Olivier Meslin, Les Prélèvements obligatoires sur le capital des ménages : comparaisons internationales, Rapport particulier n° 5 du CPO, octobre 2017, p. 63.

Ufuk Akcigit, Salomé Baslandze et Stefanie Stantcheva, “Taxation and the International Mobility of Inventors”, The American Economic Review, vol. 106, n° 10, 2016, p. 2930-2981.

Nir Jaimovich et Sergio Rebelo, “Nonlinear Effects of Taxation on Growth”, Journal of Political Economy, vol. 125, n° 1, 2017, p. 265-291.

Philippe Trainar, « La taxe Zucman : une taxe politique… et anti-économique », Commentaire, n° 192, 2025, p. 731-732.

Les difficultés posées par la « taxe Zucman » tiennent aussi à la spécificité de l’actif « entreprise ». Que l’entreprise soit ou non cotée, sa valorisation dans le cadre d’un impôt sur le patrimoine n’est jamais aisée. Surtout, la « taxe Zucman » cible les propriétaires de « jeunes pousses » valorisées à hauteur de plusieurs milliards d’euros, mais dont la rentabilité ne suffit pas toujours à dégager un revenu : l’exemple type est celui de la société Mistral AI fondée en 2023 par Arthur Mensch, Guillaume Lample et Timothée Lacroix. De deux choses l’une : soit le contribuable dispose des liquidités suffisantes pour payer l’impôt, soit il doit céder des parts ou demander à la société d’augmenter les distributions de dividendes, au détriment de l’autofinancement de l’entreprise. C’est cet écueil économique qui motive d’ailleurs la jurisprudence protectrice du Conseil constitutionnel.

Compte tenu de son seuil et de son assiette incluant les biens professionnels des milliardaires, la « taxe Zucman » constitue un dispositif inédit par son niveau de concentration. Depuis que la France a remplacé l’ISF par l’IFI en 2018, seules l’Espagne, la Suisse, la Norvège et la Colombie ont conservé un impôt récurrent sur le patrimoine global parmi les pays de l’OCDE33, alors qu’ils étaient la moitié à en avoir un en 199034. Surtout, les biens affectés à l’activité professionnelle des plus grandes fortunes étaient ou demeurent systématiquement exclus de l’assiette fiscale (de jure par l’application d’une dépense ou « niche » fiscale ou de facto par l’application d’un plafonnement en proportion du revenu imposable). Il est donc faux de présenter la notion de « bien professionnel » comme une spécificité française et une invention du pouvoir socialiste en 1981, comme le fait Gabriel Zucman dans son opuscule35. Plus encore, il est fallacieux d’extrapoler, à partir de ces exemples étrangers, les données relatives à la faible incidence d’une telle imposition sur l’exil fiscal. L’inclusion dans l’assiette de la « taxe Zucman » du patrimoine professionnel est une différence de taille avec toutes les expériences passées ou présentes d’imposition du patrimoine. Cette différence rend la « taxe Zucman » d’autant plus friable que les fortunes visées sont extrêmement concentrées : l’exil des trois principaux contribuables potentiels à un tel impôt suffirait à faire chuter de moitié le rendement budgétaire escompté (soit environ 10 milliards d’euros). L’auteur de la proposition semble ne pas l’ignorer, sinon pourquoi plaiderait-il pour un renforcement drastique de l’exit tax ? Et pourquoi certains de ses partisans vont-ils jusqu’à menacer les récalcitrants36 ?

D’ailleurs, même lorsque les biens professionnels sont exclus de l’assiette taxable, l’exil fiscal n’est pas aussi marginal qu’on le dit habituellement, dès lors que l’on raisonne à l’échelle du système fiscal dans son entier. Ainsi, si l’exil des redevables de l’ex-ISF était quantitativement faible, celui des plus hauts revenus était loin d’être résiduel. Le rapport remis par Bercy au Parlement en 2016 faisait état d’un triplement, en seulement quatre ans, des départs des contribuables dont le revenu fiscal était supérieur à 100.000 euros (plus de 4.100 départs en 2014, contre 1.330 en 2010). 4.109 départs exactement, dont « seulement » 0,6% de foyers fiscaux concernés par l’ISF, représentant néanmoins près de 38% du rendement de l’impôt sur le revenu37 ! Raisonner à l’échelle du seul impôt sur la fortune ne permet pas d’identifier les contribuables qui quittent le territoire national avant leur entrée éventuelle dans l’impôt. La question n’est donc pas tant celle de la mobilité du capital et de l’exil fiscal des entrepreneurs existants que l’exil d’entrepreneurs innovants et créateurs de richesse en devenir, plus enclins à migrer pour des raisons fiscales que les autres catégories de contribuables38. Or, l’exil fiscal a des conséquences désastreuses sur l’investissement et les finances publiques, plus particulièrement à long terme. En l’espèce, l’exil entraînerait la perte de tous les investissements sous-jacents qui auraient pu se faire et qui ne se feront pas – ou qui se feront ailleurs. Il entraînerait du même coup la perte, non seulement du supplément de recettes envisagé au titre de la « taxe Zucman », mais plus globalement l’évaporation de l’ensemble des recettes fiscales tirées des acteurs sociaux les plus innovants, qui sont aussi les principaux moteurs de la croissance. À quoi s’ajouterait une perte considérable d’attractivité de la France vis-à-vis des investisseurs étrangers.

Les problèmes posés par la « taxe Zucman » aggraveraient finalement les problèmes identifiés par l’analyse économique de la fiscalité : la surtaxation du capital, dès lors qu’elle ponctionne le rendement des activités les plus risquées – comme ici la création d’entreprises technologiques ou l’investissement en actions – freine l’offre de capital et décourage la prise de risque entrepreneuriale, favorisant les comportements routiniers au détriment de l’innovation et de la croissance économique du pays39. Or, si l’on veut bien admettre que les activités innovantes touchées par la « taxe Zucman » présentent des externalités positives, c’est-à-dire des retombées sur l’économie allant au-delà des seuls bénéfices retirés par leurs promoteurs, on doit admettre également que c’est toute la collectivité qui pâtirait d’une telle imposition (y compris donc ses finances publiques). À partir des simulations du modèle macroéconomique NiGEM, l’économiste Philippe Trainar estime ainsi que la « taxe Zucman » provoquerait une diminution de l’investissement de 18%, une baisse du PIB de 1,8% et une augmentation du ratio d’endettement public de 2,4 points de PIB40.

Vrai problème, mauvaise solution : que faire ?

Vers la « holding pour tous » : transformer l’impôt sur les revenus de l’épargne en impôt sur les revenus « désépargnés » ou consommés

Gabriel Zucman, Les milliardaires ne paient pas d’impôt sur le revenu et nous allons y mettre fin, op. cit., p. 27-28.

Gabriel Zucman, Les milliardaires ne paient pas d’impôt sur le revenu et nous allons y mettre fin, op. cit., p. 21.

Jean-Baptiste Michau et Victor Fouquet, Les Échos, 22 avril 2025, p. 11.

Irving Fisher, “Income in Theory and Income Taxation in Practice”, Econometrica, vol. 5, n° 1, 1937, p. 1-55. Du même : “The Double Taxation of Savings”, Econometrica, vol. 29, n° 1, 1939, p. 16-33.

Nicolas Kaldor, An Expenditure Tax, London, Allen and Unwin, 1955, 249 p.

Institute for Fiscal Studies, The Structure and Reform of Direct Taxation, Report of a Committee chaired by Professor James Edward Meade, London, George Allen and Unwin, janvier 1978, 533 p.

Pascal Salin, L’Arbitraire fiscal, Paris, Robert Laffont, 1985, coll. Libertés 2000, p. 163-193.

Si la solution apportée par la « taxe Zucman » est contestable, on peut néanmoins rejoindre l’économiste sur un constat : « Pour les ultra-riches l’impôt sur le revenu n’est qu’un simple impôt sur la consommation […] là où pour la plupart des contribuables, l’impôt sur le revenu frappe tous les revenus, que ces derniers soient consommés ou épargnés41. » En effet, au sommet de la pyramide, les revenus des « ultra-riches » prennent essentiellement la forme de bénéfices d’entreprise. Or, seule une petite fraction de ces bénéfices est distribuée sous forme de dividendes taxables afin de financer leur consommation personnelle. La très grande majorité de ces bénéfices est réinvestie au sein des sociétés qu’ils contrôlent. La détention d’une holding patrimoniale offre ainsi un puissant support de réinvestissement, réservé aux dirigeants d’entreprise. À l’inverse, la majorité des contribuables est contrainte de payer un impôt sur les rendements de son épargne, même lorsqu’ils sont immédiatement réinvestis. Pour gommer cette inégalité – et plutôt que de jouer les apprentis-sorciers d’une fiscalité à visée clairement punitive –, pourquoi ne pas envisager une solution par le haut, par exemple en permettant à tous les contribuables réinvestissant les rendements de leur épargne de le faire en franchise d’impôt sur le revenu ? Pourquoi ne pas corriger cette asymétrie, à juste titre soulignée par Gabriel Zucman, en transformant l’impôt sur les revenus de capitaux mobiliers (PFU ou flat tax) en un véritable impôt sur la consommation de ces mêmes revenus (dividendes, intérêts et plus-values). Concrètement, cela reviendrait à exonérer les revenus du capital tant qu’ils sont réinvestis, et à ne les taxer que lorsqu’ils sont consommés (pour financer le train de vie). Donnant à tous les investisseurs la possibilité de bénéficier des avantages de la holding, une telle réforme rétablirait l’égalité recherchée entre « l’actionnaire lambda » et « le milliardaire »42, tout en épargnant le patrimoine professionnel et le capital productif, c’est-à-dire l’investissement et la prospérité de l’économie. La non-imposition des dividendes réinvestis serait de nature à encourager l’épargne et l’investissement à l’heure où nos entreprises les plus innovantes souffrent d’un déficit de capitaux par rapport à leurs concurrentes américaines. La France ne manque pas d’épargne, mais sa législation fiscale l’oriente trop souvent vers des actifs peu risqués, comme le financement obligataire de la dette publique à travers les avantages fiscaux octroyés à l’assurance-vie.

Cette proposition – que nous avons déjà esquissée avec Jean-Baptiste Michau43 – procède d’un constat sur les conséquences économiques nuisibles du mauvais traitement réservé par notre système fiscal aux revenus de l’épargne. Elle puise son inspiration chez des économistes comme Irving Fisher44, Nicholas Kaldor45, James Meade46 ou, plus près de nous, Pascal Salin47. Pour analyser l’influence de la fiscalité sur les revenus de l’épargne, encore faut-il préalablement comprendre leur différence de nature avec les revenus du travail. L’épargne correspond à la fraction qui n’est pas immédiatement consommée des revenus du travail nets d’impôt sur le revenu. Autrement dit, épargner revient, pour le contribuable et agent économique, à différer dans le temps la consommation d’une partie de ses revenus du travail – et donc à se priver d’une consommation présente – en vue d’obtenir un pouvoir d’achat supplémentaire dans le futur. La valeur d’une épargne n’est rien d’autre que la valeur actualisée des flux de revenus futurs qui en résultent. Lorsque l’agent met de côté une fraction de revenu qui a déjà supporté l’impôt, il sait que le revenu de son placement sera également taxé. Les impôts sur la consommation n’ont pas cet effet. Ils n’atteignent le revenu que lorsque celui-ci est dépensé. Un impôt sur les revenus « désépargnés » ou consommés entraîne, pour cette raison, moins de distorsions qu’un impôt sur les revenus de l’épargne.

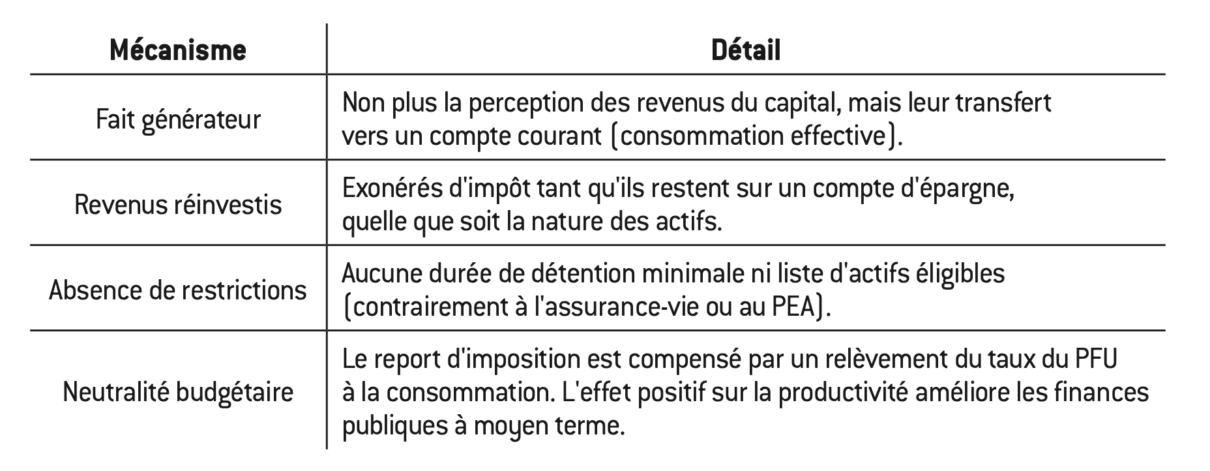

La réforme proposée s’appuierait sur la distinction fonctionnelle entre comptes courants et comptes d’épargne. Les montants investis ou réinvestis sur des comptes d’épargne ne seraient pas immédiatement taxés ; le fait générateur de l’impôt reposerait sur le transfert de ces mêmes montants vers un compte courant, c’est-à-dire leur appropriation en vue de leur consommation. Ainsi, les « actionnaires lambda » ne seraient imposés qu’au moment où ils décideraient de se distribuer les revenus du capital, suivant une logique analogue à celle qui prévaut pour les « milliardaires » dont les bénéfices sont logés dans une holding. Le PFU (ou flat tax) ne frapperait plus la formation du capital mais la consommation des revenus du capital. L’imposition serait différée dans le temps jusqu’à la mise à disposition effective des liquidités, en adéquation avec les critères d’efficacité économique et d’équité sociale. Contrairement aux dispositifs dérogatoires existants (tels que l’assurance-vie ou le plan d’épargne en actions), ce mécanisme fiscal ne comporterait ni frais importants de gestion ni restriction quant à la durée de détention ou la nature des actifs éligibles, afin d’éliminer un maximum de distorsions. La holding retrouverait alors sa fonction première d’instrument juridique de détention et de contrôle des sociétés, cessant du même coup d’être perçue comme un instrument privilégié d’optimisation fiscale. Le coût budgétaire de la réforme pourrait être neutralisé par un relèvement du taux du PFU, relèvement qui permettrait ainsi de compenser le report d’imposition par une taxation accrue au moment de la consommation des revenus. Stimulant la productivité de l’économie, le changement d’assiette fiscale ainsi opéré aurait un effet positif sur les finances publiques.

Remettre en question la « purge » ou l’effacement des plus-values latentes ?

Gabriel Zucman, Les milliardaires ne paient pas d’impôt sur le revenu et nous allons y mettre fin, op. cit., p. 28.

CPO, Conforter l’égalité des citoyens devant l’imposition des revenus, octobre 2024, p. 95-98.

L’abattement de 75% sur la valeur des titres transmis revient à appliquer le taux marginal supérieur du barème d’imposition, égal à 45%, aux 25% restants (soit 11,25%). Mais lorsque la transmission est réalisée en pleine propriété, le taux d’imposition est encore réduit de 50% si le donateur a moins de 70 ans (soit un taux marginal final de 5,625%).

Sans le « pacte Dutreil », l’application des règles d’imposition de droit commun compromettrait en effet la survie et la pérennité des entreprises si, au moment de leur transmission, les héritiers avaient à y prélever des sommes excessives sous forme de dividendes simplement pour acquitter l’impôt, ou à céder les entreprises en dehors de la famille.

Nous avons vu précédemment que les dirigeants d’entreprise n’échappaient que temporairement à l’impôt sur le revenu : chaque fois que les bénéfices détenus dans la holding leur sont distribués, la flat tax trouve en effet à s’appliquer. Dans la pratique cependant, les dirigeants peuvent décider de placer en réserve ces bénéfices afin d’accroître l’actif net de l’entreprise, avant de transmettre celle-ci à leurs enfants sans que l’enrichissement, lié à la prise de valeur antérieure à la transmission, soit jamais soumis à l’impôt sur le revenu. Nous pouvons donc, là aussi, rejoindre Gabriel Zucman sur le constat lorsqu’il écrit : « Il n’y a aucune raison de penser que les milliardaires débourseront des montants importants à quelque moment que ce soit : les sommes touchées dans les holdings étant considérablement supérieures à leurs besoins de consommation, elles n’ont jamais besoin d’en sortir. Bien sûr l’épargne ainsi réalisée augmente d’autant la valeur des holdings, créant de ce fait une plus-value latente48. » Or, cette plus-value latente est « purgée » ou effacée lors de la transmission de l’actif par donation ou succession. En effet, lorsque l’actif en question est par la suite cédé par le donataire ou l’héritier, seules sont imposées les plus-values réalisées entre la date de la transmission et la date de la vente. La plus-value latente réalisée entre l’acquisition du bien et sa donation ou succession est ainsi « purgée » ou effacée. Cet effacement ou « purge » des plus-values latentes incite les contribuables et agents économiques à conserver les actifs jusqu’à leur décès pour ne pas réaliser les plus-values imposables de leur vivant. Cette conservation des titres à des fins d’optimisation fiscale est plus facilement accessible aux contribuables fortunés qu’aux contribuables moins aisés, ces derniers ayant davantage besoin de liquider leur épargne : or cette opération déclenche la taxation de l’épargne en question. Dans le même temps, ces comportements de rétention des biens (encouragés surtout chez les personnes âgées) nuisent à une allocation optimale du capital. Bref, l’effacement ou « purge » des plus-values latentes pose à la fois des problèmes d’équité et d’efficacité.

Dans notre système fiscal, l’absence d’imposition des plus-values réalisées avant la transmission de l’actif est généralement justifiée par l’application de droits de succession et de donation plus élevés qu’ailleurs. Ces derniers jouent alors le rôle dévolu à l’impôt sur le revenu dans d’autres pays et dans d’autres législations fiscales, où la fiscalité successorale est plus faible, voire inexistante49. En revanche, le double problème d’équité et d’efficacité ne manque pas de se poser lorsque la transmission concerne des entreprises et qu’elle bénéficie donc du « pacte Dutreil », lequel fait chuter le taux marginal d’imposition de 45% à 5,625%50 (pour des raisons parfaitement légitimes tenant à la spécificité de l’actif transmissible51). Dans le cadre d’un « pacte Dutreil », la « purge » des plus-values latentes se conçoit d’autant moins qu’elle va à rebours de l’objectif recherché : elle incite les héritiers à céder les titres de l’entreprise héritée, alors même que le but du « pacte Dutreil » est de favoriser la conservation familiale des entreprises. En tout état de cause, la taxation à l’impôt sur le revenu des plus-values latentes au moment de la revente de l’actif ne peut s’envisager que dans le cadre d’un allègement global de la fiscalité de l’héritage, au-delà des seules transmissions d’entreprises familiales.

Remettre en cause l’exonération des plus-values immobilières tirées de la vente de la résidence principale ?

Éric Lombard, « La méthode Lecornu ne fonctionne pas » (recueilli par Anne-Sophie Lechevallier), Libération, 12 janvier 2026, p. 15.

Ce sont 18.525 foyers fiscaux au total, mais l’on retraite ici les données relatives aux non-résidents et aux personnes décédées en cours d’année.

Notamment sur le réseau LinkedIn : Gabriel Zucman, « Nouvelles révélations : plus de 13.000 millionnaires échappent entièrement à l’impôt sur le revenu » [en ligne].

DGFiP Statistiques, L’Impôt sur la fortune immobilière en 2025, n° 45, avril 2026, p. 5.

DGFiP Statistiques, L’Impôt sur le revenu 2024 a été plus dynamique que les revenus, n° 41, novembre 2025, p. 1-2.

OCDE, La Fiscalité immobilière dans les pays de l’OCDE. Études de politique fiscale de l’OCDE, n° 29, Paris, Éditions OCDE, novembre 2022, p. 103-108. Les enseignements de la littérature économique sur le sujet y sont synthétisés.

Dans un entretien accordé en début d’année au journal Libération, l’ancien ministre de l’Économie et des Finances, Éric Lombard, a affirmé que « parmi les personnes les plus fortunées, des milliers ont un revenu fiscal de référence de zéro. Ils ne paient aucun impôt sur le revenu ! »52. D’après les données de la direction générale des Finances publiques (DGFiP) portant sur l’année 2024, il ressort en effet que 13.335 foyers imposables à l’IFI ne paient pas d’IR (soit un peu plus de 7% des foyers assujettis à l’IFI)53. Cette « révélation » n’a pas manqué de faire réagir Gabriel Zucman, qui y a vu la confirmation de sa thèse54. Est-ce vraiment le cas ? La réponse est non. « Patrimoine » et « revenu » sont, en effet, deux assiettes fiscales disjointes. La détention d’un patrimoine immobilier net important (au moins 1,3 million d’euros pour être assujetti à l’IFI) ne va pas nécessairement de pair avec un revenu important, surtout après imputation des charges déductibles et application des diverses dépenses ou « niches » fiscales. Les foyers redevables de l’IFI sont plus âgés que ceux qui ne déclarent que l’IR. L’âge moyen du premier déclarant du foyer fiscal soumis à l’IFI étant de 70 ans55, un grand nombre de ces « millionnaires qui ne paient pas l’IR » sont des retraités non imposés en raison du niveau de leurs pensions (comme d’ailleurs près de 53% de l’ensemble des foyers fiscaux56). Le phénomène – qui, d’après la DGFiP, concerne en premier lieu Paris – s’explique également par l’envolée des prix immobiliers au cours des dernières décennies. Le remplacement de l’ISF par l’IFI à barème constant, sans aucune indexation sur l’inflation du seuil d’assujettissement, a mécaniquement conduit à imposer de nombreux contribuables n’ayant pas nécessairement un revenu imposable très élevé (et même parfois un revenu nul). À la veille de la réforme de l’ISF de 2018, 10% des contribuables assujettis avaient un revenu fiscal de référence (RFR) à peine supérieur à 32.000 euros. Or ce niveau de RFR peut correspondre à un revenu net non imposable puisqu’il réintègre certains revenus exonérés et divers abattements et charges déductibles. Enfin, en application des conventions fiscales internationales, des contribuables peuvent être assujettis à l’IFI en France (car ils y détiennent des biens immobiliers) mais payer leur IR à l’étranger (car ils y produisent leurs revenus d’activité).

Que la détention d’un patrimoine immobilier élevé ne donne pas toujours lieu au paiement de l’IR n’a rien de surprenant. Que la plus-value immobilière tirée de la vente de la résidence principale soit totalement exonérée d’IR l’est davantage, du moins à première vue. L’exonération des plus-values sur la résidence principale pose, là encore, des problèmes d’équité et d’efficacité : d’une part, elle peut se traduire par de purs effets d’aubaines, en particulier quand le contribuable enregistre une plus-value « exceptionnelle » sur laquelle il n’a eu aucun contrôle en tant que propriétaire ; d’autre part, elle crée des distorsions dans l’allocation du capital en incitant à « surconsommer » de l’immobilier au détriment d’autres investissements. Pour autant, l’imposition des plus-values sur la résidence principale serait un remède pire que le mal, car elle découragerait les ventes de biens ayant pris de la valeur (« effets de blocage » des transactions immobilières qui auraient des répercussions négatives plus larges sur la mobilité résidentielle et professionnelle, surtout chez les ménages ayant peu d’épargne et de liquidités). C’est la raison principale pour laquelle la grande majorité des pays de l’OCDE exonèrent les plus-values réalisées lors de la vente de la résidence principale57. Les problèmes d’équité et d’efficacité que pose cette exonération existent surtout lorsque l’augmentation de la valeur des biens immobiliers n’est pas récupérée par les impôts périodiques (nationaux ou locaux) sur la propriété. Pour « capter » les gains exceptionnels liés aux effets d’aubaine pour les propriétaires (taux d’intérêt bas, offre immobilière étriquée, investissements publics en infrastructures, démographie), mieux vaudrait en l’espèce réformer l’assiette de la taxe foncière en recourant à la valeur vénale des biens, afin que ces derniers reflètent enfin la réalité du marché immobilier et que l’impôt cesse d’être régressif. En raison de valeurs locatives cadastrales déconnectées des valeurs réelles du marché, la taxe foncière est aujourd’hui décorrélée de la situation patrimoniale des contribuables.

Réduire fortement la progressivité de l’impôt sur les revenus du travail

Olivier Redoulès, Gilles Koleda et Antoine Maréchal, La Surfiscalisation du travail qualifié en France. Conséquences économiques et enjeux pour les entreprises des secteurs représentés par la Fédération Syntec, Document de travail n° 93, Rexecode, janvier 2025, 80 p.

Article 223 sexies du Code général des impôts.

Le « coin fiscal » (qui correspond à l’écart entre le salaire super brut payé par l’entreprise et le salaire net perçu par l’employé) est en France extrêmement progressif au détriment du travail le plus qualifié : de 16% au niveau du salaire minimum interprofessionnel de croissance (Smic), il progresse très rapidement avec le salaire brut pour atteindre 65% à 2 fois le Smic et dépasser les 80% autour de 4 fois le Smic58. Cette progressivité drastique est la conséquence de cotisations non contributives et d’un impôt sur les revenus du travail lui-même très fortement progressif. Pour les contribuables aux revenus les plus élevés [voir encadré ci-après] s’ajoute au taux marginal supérieur de l’IR une contribution additionnelle dite « exceptionnelle », appelée néanmoins à durer « jusqu’à l’imposition des revenus de l’année au titre de laquelle le déficit public des administrations publiques est nul »59.

C’est-à-dire la contribution sociale généralisée (CSG), la contribution au remboursement de la dette sociale (CRDS) et le prélèvement de solidarité (PS).

Quand bien même son mode de détermination resterait complexe, du fait notamment de la « familialisation » de l’IR et de la prise en compte des dépenses ou « niches » fiscales.

| La surimposition des revenus du travail le plus qualifié

Concrètement, le taux marginal d’imposition passe à 48% (45% + 3%) pour les revenus supérieurs à 250.000 euros et à 49% (45% + 4%) pour les revenus supérieurs à 500.000 euros. Le taux moyen tend donc vers 49% pour les revenus les plus élevés (hors « prélèvements sociaux »60). Indépendamment de la contribution exceptionnelle sur les hauts revenus (CEHR), le taux marginal supérieur du barème de l’IR à proprement parler demeure élevé (45%), et le seuil d’imposition de la dernière tranche relativement bas (environ 180.000 euros), l’un et l’autre traduisant le degré élevé de progressivité de l’impôt61. |

Il a été démontré que l’IR était en France plus progressif que dans la plupart des États membres de l’Union européenne (Gerline Verbist et Francesco Figari, “The Redistributive Effect and Progressivity of Taxes Revisited: An International Comparison across the European Union”, FinanzArchiv, vol. 70, n° 3, 2014, p. 405-429).

On mesure le degré de progressivité de l’impôt à l’importance de l’écart entre le taux moyen (celui qui résulte de l’application du barème) et le taux marginal (celui qui taxe chaque euro additionnel).

James A. Mirrlees, “An Exploration in the Theory of Optimum Income Taxation”, The Review of Economic Studies, vol. 38, n° 2, 1971, p. 175-208.

« On peut donc dire pour ces taxes que l’utilité perdue est proportionnelle au carré de la taxe ; ainsi la taxe 10 francs ferait perdre 100 fois plus d’utilité que la taxe 1 franc. […] Remarquons de plus que le produit de l’impôt n’est pas proportionnel à la taxe. L’impôt de 10 francs ne donnera pas 10 fois le produit de l’impôt à 1 franc. Si on augmente graduellement un impôt depuis 0 jusqu’au chiffre qui équivaut à une prohibition, son produit commence par être nul, puis croît insensiblement, atteint un maximum, décroît ensuite successivement, puis devient nul. Il suit de là que quand l’État a besoin de trouver une somme donnée au moyen d’un impôt, il y a toujours deux taxes qui satisfont à la condition, l’une au-dessus, l’autre au-dessous de celle qui donne le maximum de produit. Entre ces deux taxes qui donnent le même produit, il peut y avoir une différence énorme entre l’utilité perdue. » (Jules Dupuit, « De la mesure de l’utilité des travaux publics » (1844), Revue française d’économie, vol. 10, n° 2, 1995, p. 89).

Arnold C. Harberger, « Monopoly and Resource Allocation », The American Economic Review, vol. 44, n° 2, 1954, p. 77-87.

Jude Wanniski, « Taxes, revenues, and the “Laffer curve” », The Public Interest, vol. 50, 1978, p. 3-16.

Notamment (par ordre chronologique) : Jon Gruber et Emmanuel Saez, “The Elasticity of Taxable Income: Evidence and Implications”, NBER Working Paper, n° 7512, 2000, p. 1-38 ; Emmanuel Saez, “Using Elasticities to Derive Optimal Income Tax Rates”, The Review of Economic Studies, vol. 68, n° 1, 2001, p. 205-229 ; Edward C. Prescott, “Why Do Americans Work so Much More than Europeans?”, NBER Working Paper, n° 10316, 2004, p. 1-29 ; Jens Matthias Arnold, Bert Brys, Christopher Heady, Åsa Johansson, Cyrille Schwellnus et Laura Vartia, “Tax Policy for Economic Recovery and Growth”, The Economic Journal, vol. 121, n° 550, 2011, p. 59-80 ; Charles I. Jones, “Taxing Top Incomes in a World of Ideas”, NBER Working Paper, n° 25725, 2019, p. 1-47 ; Ufuk Akcigit, John Grigsby, Tom Nicholas et Stefanie Stantcheva, “Taxation and Innovation in the 20th Century”, NBER Working Paper, n° 24982, 2021, p. 1-124.

CPO, Conforter l’égalité des citoyens devant l’imposition des revenus, op. cit., p. 26-28.

Julie Ruiz, « 10% des ménages français paient trois quarts de l’impôt sur le revenu : les plus aisés toujours plus taxés », Le Figaro, 19 novembre 2025 [en ligne].

Farida Belkhir et Matthieu Garrigue, La Progressivité de l’imposition des revenus des personnes physiques, Rapport particulier n° 2 du CPO, mai 2024, p. 30.

Maurice Lauré, Science fiscale, Paris, Puf, 1993, p. 388.

Là où, par exemple, le taux marginal supérieur de 45% ne s’applique en Allemagne qu’au-delà de 277.825 euros d’assiette taxable, le même taux s’applique en France aussitôt franchis les 181.917 euros62. Cette « surimposition » relative est susceptible de générer de lourds effets désincitatifs sur l’offre de travail, en réduisant le rendement des formations les plus qualifiantes et l’attractivité des professions les plus qualifiées.

Si les agents ne pouvaient faire varier le quantum de leurs efforts productifs ou s’ils ne réagissaient pas à l’impôt, aucun obstacle strictement économique ne s’opposerait à l’égalisation des revenus par le canal fiscal de la redistribution. Cependant, dans le monde réel, l’offre de travail de toute personne est fonction directe des revenus tirés de ce travail, et fonction inverse des revenus de transfert nets dont elle bénéficie, puisque ces revenus réduisent d’autant l’utilité de cette offre.

À cet égard, la progressivité amplifie les distorsions créées par l’impôt entre travail et loisir en introduisant, de la part de l’agent, un calcul à la marge. L’impôt progressif sanctionne l’effort marginal : plus on travaille, moins le rendement net après impôt est élevé. Chacun est donc d’autant moins incité à travailler que le rendement de son effort supplémentaire est amputé par la fiscalité progressive, laquelle fonctionne, en quelque sorte, comme une subvention au loisir. Dans le cas d’un impôt progressif sur les revenus du travail, le niveau des taux marginaux influence le volume, la qualité et l’intensité du travail, ainsi que, éventuellement, le choix d’implantation entre deux pays, selon le traitement fiscal qui leur est réservé. Au-delà de la substitution du loisir au travail, la progressivité de l’IR renforce l’incitation à substituer du loisir à un investissement en capital humain. En imposant plus lourdement les hauts salaires, l’impôt progressif pénalise en effet l’accumulation et le retour sur investissement en capital humain, et freine par conséquent les gains de productivité et la croissance future de la production. Plus l’impôt est progressif63, plus la fiscalité joue un rôle désincitatif. Comme nous y invite Frédéric Bastiat, il faut donc aller au-delà de « ce qu’on voit » – à savoir la redistribution immédiate opérée par des taux marginaux élevés – pour anticiper « ce qu’on ne voit pas » : les effets désincitatifs d’une fiscalité trop progressive qui nuisent au dynamisme de l’économie. La fiscalité optimale sur le revenu ne peut, en somme, être trop fortement progressive et redistributive64 : à partir d’un certain niveau de revenu, le taux moyen d’imposition doit cesser de croître, sans quoi l’impôt réduit l’offre de travail et affecte la productivité de l’économie. Les effets dissuasifs exercés par des taux marginaux trop élevés sur l’activité économique et la création de richesses – formalisés dès 1844 par Jules Dupuit65, modélisés graphiquement par les « triangles de Harberger »66 plus d’un siècle plus tard, avant d’être popularisés par la « courbe de Laffer »67 à la fin des années 1970 – sont confirmés par une abondante littérature empirique68.

Comme l’a relevé le Conseil des prélèvements obligatoires (CPO) en 202469, la répartition du produit de l’impôt sur le revenu fait surtout ressortir l’hyperconcentration de la charge fiscale sur une minorité de contribuables (ce qui rend du même coup l’IR extrêmement vulnérable à leurs réactions comportementales). En réponse à un article du Figaro titré « 10% des ménages français paient trois quarts de l’impôt sur le revenu : les plus aisés toujours plus taxés »70, Gabriel Zucman avait posté le commentaire suivant sur le réseau X : « Ce geignement n’a aucun sens : si les 10% les plus riches touchaient 100% des revenus, ils paieraient 100% de l’impôt sur le revenu. Et il faudrait donc les plaindre d’êtres si lourdement taxés ? ». On passera sur le caractère irréaliste d’une telle hypothèse, où 10% de la population accaparerait 100% des revenus : il s’agirait ni plus ni moins d’une société esclavagiste. La réalité est tout autre : d’après les données disponibles pour 2024, les 10% les plus riches qui paient trois quarts de l’IR ne touchent pas 75% des revenus mais seulement 34%. Les 5% les plus riches paient 59% mais ne touchent que 24% des revenus. Concentration qui se renforce si l’on choisit une maille encore plus fine, puisque les 1% les plus riches règlent 33% de l’IR alors que leurs revenus ne représentent que 11% du total. En définitive, 96% des recettes de l’IR sont apportées par 30% des foyers fiscaux71.

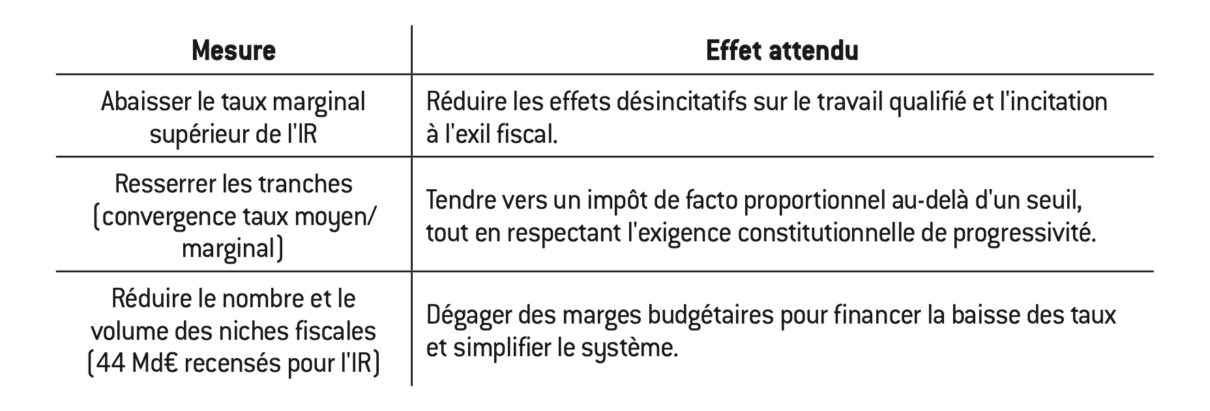

La structure de l’impôt sur le revenu a évolué de manière très négative ces dernières années avec, depuis 2014, plus de la moitié des contribuables potentiels exonérés et une concentration très forte de l’impôt sur une petite fraction de l’autre maigre moitié. Afin de réduire fortement la progressivité de l’impôt sur les revenus du travail, il conviendrait de corriger en priorité le barème d’imposition dans deux directions : d’une part, en abaissant le taux marginal supérieur ; d’autre part, en resserrant les tranches. Plus vite on arrive au taux marginal supérieur du barème, plus on tend, en effet, vers un impôt proportionnel (sans pour autant remettre en cause l’exigence constitutionnelle de progressivité). En atteignant rapidement le dernier taux marginal du barème, l’impôt devient de facto proportionnel : tout revenu supplémentaire est taxé au même taux. Ici aussi, le coût budgétaire de la réforme pourrait être neutralisé par l’élimination d’un nombre substantiel de dépenses ou « niches » fiscales parmi les 175 répertoriées au titre du seul impôt sur le revenu (occasionnant en 2025 une perte de recettes combinée évaluée à près de 44 milliards d’euros, soit quasiment la moitié des recettes de l’IR). Comme le dénonçait déjà avec vigueur le père de la TVA, Maurice Lauré, dans son manuel de Science fiscale paru en 1993, « la France pousse la progressivité des barèmes à des niveaux qui découragent l’effort. En contrepartie il lui faut, pour atténuer cette rigueur, admettre un grand nombre d’exceptions, en général stipulées dans la limite de certains montants d’assiette, et subordonnées à l’adoption, par les bénéficiaires, de comportements économiques que les pouvoirs publics croient devoir encourager. De la sorte, au lieu d’être uniquement préoccupés de créer le maximum de richesses, les contribuables s’attachent principalement à sauvegarder le plus possible de revenu après impôts72 ». Il faudrait avoir le courage de faire l’inverse, c’est-à-dire évoluer vers un système où le nombre de « niches » serait plus réduit et où les taux moyens d’imposition convergeraient vers les taux marginaux. La France serait gagnante sur tous les tableaux : simplification normative, équité fiscale, productivité économique, rendement budgétaire.

Aucun commentaire.