Justice fiscale : comment nous avons trahi 1789

Points clés

La philosophie fiscale de 1789 : l’impôt comme contrepartie des services publics

De l’égalité devant l’impôt à l’égalité par l’impôt : l’héritage de 1789 foulé aux pieds

La déviation de la démocratie libérale en démocratie providence

La montée en puissance de l’État-providence

L’incidence économique de l’impôt plus forte que la « justice sociale » : l’exemple de la contribution exceptionnelle sur les bénéfices des grandes entreprises (CEBGE ou « surtaxe d’IS »)

La progressivité constitutionnalisée ?

Des exemples contemporains de rupture avec les principes de 1789

Conclusion

L’article 13 de la déclaration de 1789 : une conception libérale de la justice fiscale

Égalité formelle, impôt-échange et condamnation de l’impôt sans contrepartie

Principe d’isonomie et protection du contribuable contre la tyrannie de la majorité

De l’égalité devant l’impôt à l’égalité par l’impôt : le tournant de 1901

La IIIe République et la bataille de la progressivité autour de l’impôt sur le revenu

L’introduction de la progressivité dans les droits de succession : une rupture anthropologique

Montée en puissance de l’État-providence et remplacement de l’assurance par la redistribution

L’incapacité de l’impôt à réaliser un ordre social égalitaire

Une exigence constitutionnelle de progressivité limitée à la seule imposition globale du revenu

L’interprétation de l’article 13 de la Déclaration de 1789 par le Conseil constitutionnel : un anachronisme ?

L’absence d’exigence constitutionnelle de progressivité pour les impositions autres que celles assises sur le revenu

La différenciation des taux de TVA : un substitut de la progressivité infondé

« No taxation without representation » : un principe de justice procédurale aujourd’hui bafoué

La suppression de la taxe d’habitation sur les résidences principales : un cas d’école d’électoralisme, un anti-modèle de justice fiscale

L’objectif de justice fiscale contredit par l’incidence économique de l’impôt : l’exemple de la surtaxe d’impôt sur les sociétés

Résumé

L’invocation de la « justice fiscale » dans le débat public français est aussi omniprésente qu’orientée. En son nom, il est presque toujours question de renforcer la progressivité des taux de tel ou tel impôt ou d’en concentrer la charge sur une minorité de contribuables, afin de réduire les inégalités sociales ou de mettre à contribution les seules « grandes entreprises ». Ne pensant plus l’impôt en lien avec la dépense publique qu’il finance, cette conception redistributive de la justice fiscale a peu à peu supplanté la conception libérale classique de l’impôt, pourtant consacrée par l’article 13 de la Déclaration des droits de l’homme et du citoyen de 1789, relatif au principe d’égalité devant les charges publiques.

Faisant l’exégèse de cet article du texte fondateur de notre État de droit, cette première étude restitue les termes du débat sur la légitimité de l’impôt depuis la Révolution française et montre qu’il s’en dégage une tout autre conception de la « justice fiscale » que son acception contemporaine : l’impôt est conçu à l’origine comme un instrument de financement proportionné des dépenses publiques, non comme un instrument de nivellement des revenus et des patrimoines.

Prolongeant les préoccupations des libéraux du XIXe siècle contre la tyrannie de la majorité en matière fiscale, les théoriciens de l’école des choix publics nous invitent à replacer le concept de « justice fiscale » dans le cadre du fonctionnement du jeu démocratique basé sur l’élection au suffrage universel. Derrière le discours sur la « justice fiscale », les réformes répondent à une logique de rentabilité électorale, leur objectif prioritaire étant de mécontenter le moins d’électeurs possible – et donc finalement de concentrer l’impôt sur une minorité de contribuables, au détriment de leurs incitations productives. À travers différents exemples récents, l’étude montre que la logique politique prime la logique économique et sociale, l’argument sans cesse mobilisé de la « justice fiscale » dissimulant de plus en plus mal un mode de pensée proprement antilibéral, antiéconomique et… antisocial.

Si l’étude plaide pour la réhabilitation de la finalité originelle de l’impôt, qui est d’assurer équitablement le financement des dépenses publiques, et non de servir un projet de construction sociale, c’est aussi et surtout parce que l’objectif affiché de « justice fiscale » aboutit généralement au contraire du résultat escompté : une analyse minutieuse de l’incidence économique de l’impôt montre en effet que les mécanismes de marché finissent toujours par l’emporter sur le discours politique.

Victor Fouquet,

Docteur en droit de l’université Paris 1 Panthéon-Sorbonne, spécialiste de fiscalité et d'analyse économique du droit.

L’impasse de la « taxe Zucman » : pour une réforme fiscale équitable et efficace

Fondapol - Des idées pour la Cité - L'aventure d'un think tank

Fiscalité : Pourquoi et comment un pays sans riches est un pays pauvre …

La nouvelle politique fiscale rend-elle l’ISF inconstitutionnel ?

La compétitivité passe aussi par la fiscalité

Points clés

La philosophie fiscale de 1789 : l’impôt comme contrepartie des services publics

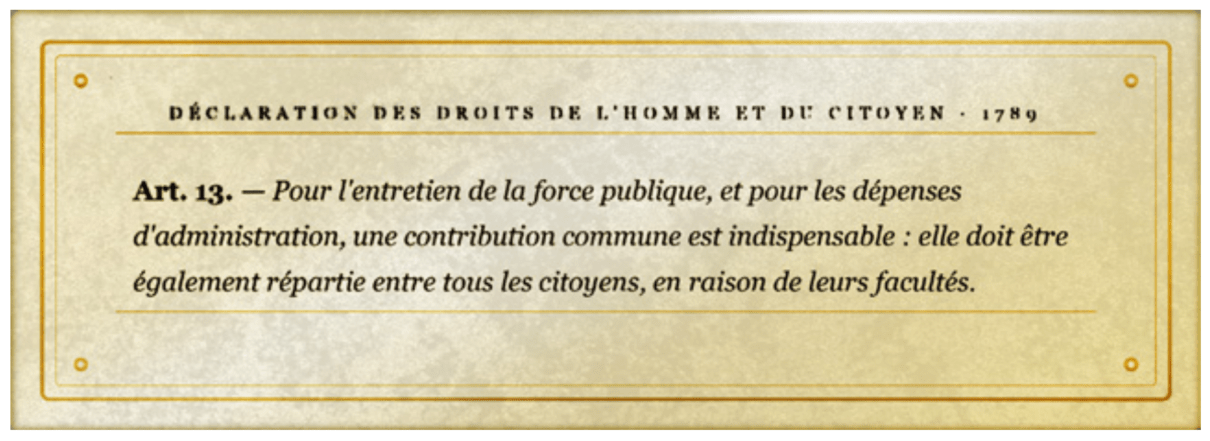

La Déclaration des droits de l’homme et du citoyen de 1789 met en avant une conception libérale de l’impôt. Son article 13 dispose qu’une « contribution commune » est nécessaire pour financer la « force publique » et les « dépenses d’administration », et qu’elle doit être « également répartie entre tous les citoyens, en raison de leurs facultés ».

Dans l’esprit des constituants et en adéquation avec la pensée libérale classique, l’impôt n’est pas un instrument de redistribution et encore moins un outil de nivellement social ; il est la contrepartie des services rendus par un État limité à ses fonctions essentielles. Chacun contribue proportionnellement à ses moyens parce que chacun bénéficie des services fournis par l’État en proportion de sa richesse.

Deux principes structurent cette philosophie :

– L’égalité formelle (ou égalité en droit), assurant l’égalité de tous devant la loi fiscale et excluant les traitements fiscaux discriminatoires ;

– La proportionnalité, c’est-à-dire un système d’imposition frappant tous les contribuables et leur base taxable à un taux unique.

Cette logique de l’impôt-échange repose sur une idée fondamentale : la justice fiscale consiste moins à corriger les différences de richesse qu’à garantir des règles de droit générales et impersonnelles.

De l’égalité devant l’impôt à l’égalité par l’impôt : l’héritage de 1789 foulé aux pieds

À partir de la fin du XIXe siècle, la conception de l’impôt change profondément. Sous l’influence du solidarisme puis du socialisme, l’impôt cesse progressivement d’être uniquement un moyen de financer les dépenses publiques ; il devient un instrument de redistribution des revenus et des patrimoines.

Le tournant décisif intervient avec :

– L’introduction de la progressivité dans les droits de succession en 1901 ;

– L’instauration de l’impôt progressif sur le revenu en 1914.

Les promoteurs de l’impôt-redistribution considèrent que les contribuables les plus aisés doivent supporter une charge fiscale proportionnellement plus lourde afin de réduire les inégalités sociales.

Les opposants libéraux dénoncent au contraire une rupture avec l’esprit et la lettre de 1789. Pour eux, la progressivité ouvre la voie à :

– L’arbitraire fiscal et à la tyrannie de la majorité, c’est-à-dire l’exploitation d’une minorité de contribuables par une majorité d’électeurs ;

– L’inefficacité économique par la destruction des incitations productives ;

– L’instrumentalisation de l’État comme levier de redistribution tous azimuts.

La déviation de la démocratie libérale en démocratie providence

L’une des idées centrales de l’étude est que la transformation du système de prélèvements obligatoires s’explique autant par la logique politique induite par le jeu démocratique que par une évolution idéologique et doctrinale.

Les auteurs libéraux du XIXe siècle craignaient déjà que le suffrage universel permette à une majorité d’électeurs de faire financer des dépenses collectives par une minorité de contribuables.

Au XXe siècle, les théoriciens de l’école des choix publics approfondissent cette analyse :

– Dans une démocratie où règne le suffrage universel, les responsables politiques cherchent naturellement à satisfaire l’électeur situé au centre de la distribution électorale ;

– Si cet électeur reçoit davantage de prestations publiques qu’il ne paie d’impôts, il devient rationnel pour lui de soutenir l’extension de la redistribution ;

– Les gouvernements sont alors incités à accroître les dépenses publiques tout en concentrant la charge fiscale sur une minorité de contribuables, afin de minimiser le coût politique des mesures qui sont prises.

Le texte insiste sur le fait que cette dynamique fragilise le lien entre taxation et représentation, pourtant au cœur de la démocratie libérale (« No taxation without representation »). D’où la défense d’un constitutionnalisme fiscal visant à encadrer juridiquement le pouvoir des majorités politiques circonstancielles en inscrivant l’action publique dans le temps long.

La montée en puissance de l’État-providence

La montée en puissance de l’État-providence dans la seconde moitié du XXe siècle accentue encore la rupture avec la logique initiale de l’impôt-échange.

Le texte revient notamment sur la mutation des cotisations sociales en quasi-impôts progressifs sur le travail. Théoriquement assurantielles, elles deviennent progressivement redistributives à mesure que :

– Les cotisations sont déplafonnées ;

– Les prestations sont déconnectées du niveau des contributions ;

– Les dispositifs sous conditions de ressources se multiplient.

Cet abandon de la logique assurantielle au bénéfice de la logique redistributive entraîne d’importants effets négatifs sur la productivité économique, en détruisant les incitations au travail et à l’investissement en capital humain.

L’étude insiste également sur un point théorique majeur : l’impôt ne peut corriger qu’une partie limitée des inégalités humaines. En cherchant à construire une égalité matérielle toujours plus poussée, la fiscalité finit par produire des effets économiques contre-productifs tout en exigeant des mécanismes de contrôle toujours plus intrusifs.

L’incidence économique de l’impôt plus forte que la « justice sociale » : l’exemple de la contribution exceptionnelle sur les bénéfices des grandes entreprises (CEBGE ou « surtaxe d’IS »)

L’un des apports principaux du texte concerne la question de l’incidence fiscale. L’auteur rappelle qu’il ne suffit pas d’identifier le contribuable légal pour savoir qui supporte réellement la charge économique de l’impôt.

Les entreprises, par exemple, ne paient pas économiquement l’impôt sur les sociétés, y compris lorsqu’on le concentre sur les « grandes entreprises » : elles le répercutent (par ordre d’importance décroissant) sur :

– Les salariés par la stagnation de leurs salaires ;

– Les consommateurs par la hausse des prix de vente ;

– Les actionnaires par la baisse des bénéfices distribuables.

Les grandes entreprises préfèrent faire supporter la surtaxe d’IS aux salariés les moins mobiles plutôt qu’à leurs actionnaires, par crainte que le capital – qui est parfaitement mobile – aille se loger ailleurs (à l’étranger où il serait moins taxé, par exemple). L’étude rappelle ainsi que les politiques fiscales inspirées par la « justice sociale » produisent souvent les effets inverses à ceux recherchés, au détriment notamment des travailleurs les moins qualifiés.

La progressivité constitutionnalisée ?

Le texte revient sur l’interprétation contemporaine de l’article 13 de la Déclaration de 1789 par le Conseil constitutionnel, qui fait de la progressivité de l’impôt sur le revenu une exigence constitutionnelle. On peut y voir un anachronisme incompatible avec la philosophie originelle de 1789, qui commande une fiscalité proportionnelle.

L’étude rappelle néanmoins que la progressivité de l’impôt n’est constitutionnellement requise que pour l’imposition des revenus, à l’exclusion donc de la taxation de la consommation et du patrimoine (y compris transmis).

Une légère progressivité de l’impôt sur le revenu peut au demeurant se justifier, au nom de la théorie compensatoire défendue par un grand nombre de financiers classiques, par la dégressivité (ou « régressivité ») des impôts indirects. Ce qui importe du point de vue libéral, c’est la proportionnalité d’ensemble du système fiscal, au-delà du seul impôt sur le revenu.

Des exemples contemporains de rupture avec les principes de 1789

Plusieurs politiques ou réformes fiscales récentes sont analysées comme emblématiques de la négation des principes libéraux de l’impôt.

• Les taux réduits de taxe sur la valeur ajoutée (TVA)

Utilisés comme un substitut de la progressivité, les taux réduits de TVA sont ici contestés pour leur inefficacité économique et sociale. Parce qu’ils profitent à tous les consommateurs indistinctement, y compris donc aux plus aisés, leur utilisation comme instrument de redistribution est jugée inefficace au regard de leur coût budgétaire.

Le « manque à gagner » induit par la multiplication des biens et services taxés à des taux réduits affaiblit le rendement de la TVA, et finalement les marges de manœuvre de l’État pour financer les dépenses publiques, y compris sociales.

• La suppression de la taxe d’habitation sur les résidences principales (THRP)

La suppression de la THRP a rompu le lien entre contribuables-citoyens et élus locaux. Désormais, une partie importante des électeurs locaux (en l’occurrence l’ensemble des locataires) vote pour des dépenses et des services publics de proximité qu’elle ne finance plus.

L’auteur y voit une mesure électoraliste concentrant la charge fiscale sur les propriétaires et les résidents secondaires et diluant la responsabilité démocratique des élus comme des électeurs locaux, au détriment de la discipline fiscale et budgétaire.

Conclusion

La France est passée d’une conception libérale de la justice fiscale – l’égalité devant l’impôt et la proportionnalité globale – à une conception redistributive – l’égalité par l’impôt et la progressivité immodérée.

Ce détournement a engendré :

– Une fiscalité de plus en plus inéquitable et inefficace (inefficace économiquement parce qu’inéquitablement répartie) ;

– Une dissociation croissante entre contribuables et bénéficiaires ;

– Une dégradation des incitations économiques ;

– Un affaiblissement du consentement à l’impôt ;

– Une instrumentalisation électorale permanente de la « justice fiscale ».

L’étude fixe en creux les contours d’une réorientation de la politique fiscale française autour de plusieurs principes :

– La réhabilitation de l’égalité devant l’impôt plutôt que la recherche d’une égalisation forcée des conditions ;

– La restauration du lien démocratiquement vertueux entre taxation et représentation par l’inscription de la politique fiscale dans un cadre constitutionnel protecteur des minorités contributrices ;

– La préférence pour des assiettes larges et des taux modérés, à rebours de la schizophrénie consistant à contrebalancer des taux nominaux élevés par une foule de dépenses ou « niches » fiscales qui complexifient le système et le rendent illisible ;

– L’utilisation de la TVA comme un impôt de rendement, fournissant à l’État les recettes dont il a besoin pour financer les dépenses et les services publics.

Hans Kelsen, La Démocratie. Sa nature – Sa valeur (1932), 2e éd., trad. Charles Eisenmann, Paris, Dalloz, 2004, coll. Bibliothèque Dalloz, p. 105.

Introduction

La Déclaration des droits de l’homme et du citoyen du 26 août 1789 constitue le socle philosophique et juridique de notre modernité politique. Parmi ses articles, le treizième occupe une place singulière : évoquant « une contribution commune […] également répartie » destinée à financer la fourniture et l’entretien de biens et services collectifs entendus strictement (« entretien de la force publique » et « dépenses d’administration »), il pose en effet les fondements d’une fiscalité – c’est-à-dire d’une contrainte étatique – compatible avec la liberté et l’égalité des citoyens. Il s’en dégage en filigrane une conception précise de la justice fiscale : l’article 13 de la Déclaration des droits de l’homme et du citoyen du 26 août 1789 n’institue pas l’impôt comme un instrument de nivellement des richesses ; l’impôt est institué comme la contrepartie légitime et proportionnée des services rendus par un État contenu dans ses fonctions.

Plus de deux siècles après la Révolution, la vision originelle a été trahie. De proche en proche, l’impôt a cessé d’être la juste contribution de chacun aux frais communs pour devenir un levier de transformation sociale – et une arme électorale contre les droits des contribuables, d’autant plus ignorés qu’ils sont devenus minoritaires. Cette évolution n’est pas seulement technique ou budgétaire ; elle est philosophique et anthropologique. Elle traduit un basculement radical : de l’égalité devant l’impôt de type libéral, nous sommes passés à l’égalité par l’impôt de type constructiviste ; de la proportionnalité d’ensemble comme règle de justice, à la progressivité immodérée comme impératif moral ; de la protection de la minorité contributrice contre la tyrannie de la majorité, à la recherche permanente d’une « justice sociale » qui, en pratique, érode le consentement à l’impôt et distord les incitations économiques des acteurs sociaux les plus entreprenants.

Cette étude se propose d’analyser les étapes et les conséquences de ce détournement. Parvenue à son terme, une évidence s’impose : sans cesse mobilisée dans le discours politique, la « justice fiscale » apparaît davantage comme un levier pour drainer vers soi un maximum de voix, que comme un argument paré de vertus normatives irréfutables. Hans Kelsen n’avait-il pas écrit, en forme d’avertissement, que « seule l’égalité formelle dans la liberté, c’est-à-dire l’égalité des droits politiques, entre dans la notion de démocratie. La preuve la plus claire en est que l’égalité matérielle, c’est-à-dire économique, pourrait être réalisée aussi bien et peut-être même mieux dans un régime dictatorial, autocratique, que dans un régime démocratique1 » ?

L’article 13 de la déclaration de 1789 : une conception libérale de la justice fiscale

Égalité formelle, impôt-échange et condamnation de l’impôt sans contrepartie

Montesquieu, De l’esprit des lois, t. I, Genève, Barrillot & Fils, 1748, p. 336.

Bernard Quiriny, Le Club des libéraux, Paris, Éditions du Cerf, 2022, p. 244.

Frédéric Bastiat, Ce qu’on voit et ce qu’on ne voit pas, ou L’Économie politique en une leçon, 5e éd., Paris, Librairie Guillaumin et Cie, 1879, p. 12.

Frédéric Bastiat, Harmonies économiques, in Œuvres complètes de Frédéric Bastiat, t. VI, 5e éd., Paris, Guillaumin et Cie, 1864, p. 537.

Gabriel Ardant, Histoire de l’impôt. Livre II. Du XVIIIe au XXIe siècle, Paris, Fayard, 1972, coll. Les Grandes études historiques, p. 613.

En réaction à l’absolutisme de l’Ancien Régime, va émerger tout au long des XVIIIe et XIXe siècles une conception nouvelle de l’impôt. La fiscalité, désormais pensée dans ses relations avec la liberté, renvoie à une conception de l’État dont le rôle est de garantir la paix sociale. À rebours des positions pré-collectivistes des Jean Meslier, Étienne-Gabriel Morelly, Gabriel Bonnot de Mably et autre Gracchus Babeuf, les penseurs libéraux s’appliquent à ôter à l’impôt son caractère arbitraire. Devant troubler le moins possible ce que l’on n’appelle pas encore l’« ordre spontané », l’impôt n’a qu’une fonction : rémunérer les services rendus par l’État.

Cette théorie libérale de l’impôt-échange, nul ne l’a mieux formulée que Montesquieu, ouvrant en ces termes le livre XIII de L’Esprit des lois (1748), intitulé « Des rapports que la levée des tributs, et la grandeur des revenus publics, ont avec la liberté » : « Les revenus de l’État, écrit-il, sont une portion que chaque citoyen donne de son bien pour avoir la sûreté de l’autre, ou pour en jouir agréablement. Pour bien fixer ces revenus, il faut avoir égard, et aux nécessités de l’État, et aux nécessités des citoyens. Il ne faut point prendre au peuple sur ses besoins réels pour des besoins de l’État imaginaires2. » Autrement dit, en acquittant l’impôt, les individus acceptent d’aliéner une fraction de leur liberté en échange de la sécurité que leur assure l’État, ainsi limité à de strictes fonctions régaliennes et administratives. « Je donne à l’État – plutôt, l’État me prend – un petit morceau du tas d’or sur lequel je suis assis, afin de salarier le gendarme et le soldat qui veilleront à ce que personne ne me dérobe le reste du tas »3, résume, en une image, Bernard Quiriny dans son Club des libéraux.

Consubstantielle au respect du droit de propriété privée, cette philosophie libérale de l’impôt se retrouve dans la rédaction de la Déclaration des droits de l’homme et du citoyen de 1789, dont l’article 13 dispose que : « Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. » Il s’ensuit logiquement que, pour être juste, l’impôt doit être proportionnel et modéré. Chacun acceptant l’ordre social en considération des avantages et des services rendus par l’État, chacun doit contribuer au prorata des services reçus, et donc supporter un impôt proportionnel. Le mot « raison » renvoie en effet ici à l’étymologie ratio, ou « proportion », ce que confirme sans équivoque la lecture des constituants de 1789. Lisons par exemple l’article 13 du projet de déclaration personnel présenté par Jean-Joseph Mounier à la fin du mois de juillet 1789 : « Chaque membre de la Société ayant droit à la protection de l’État, doit concourir à sa prospérité, et contribuer aux frais nécessaires dans la proportion de ses facultés et de ses biens, sans que nul puisse prétendre aucune faveur ou exemption, quel que soit son rang ou son emploi. » Ou encore le projet de déclaration de Jean-Paul Marat : « Que la classe des contribuables comprenne tous les Citoyens indistinctement, à l’exception du Prince, et que chacun contribue proportionnellement à sa fortune. » Le projet du sixième bureau, retenu comme base de discussion par l’Assemblée nationale constituante le 19 août 1789, prévoyait d’ailleurs que la répartition de la « contribution commune » fût « rigoureusement proportionnelle entre tous les citoyens ».

Le principe d’équivalence constitue le fondement de la théorie de l’impôt-échange. La justice au sens de la tradition classique du droit naturel ne consiste pas à donner la même chose à tout le monde, mais à rendre « à chacun ce qui lui revient » : suum cuique tribuere, selon le vieil adage du droit romain. Lorsque le bien ou le service est produit par le secteur public, l’impôt que verse le contribuable trouve sa contrepartie dans le bien ou le service ainsi délivré en échange. « Quand Jacques Bonhomme donne cent sous à un fonctionnaire contre un service réellement utile, c’est exactement comme quand il donne cent sous à un cordonnier contre une paire de souliers. Donnant, donnant ; partant, quittes4 », écrit Frédéric Bastiat, qui fait ainsi l’analogie entre service public et service privé : « En tant que perte ou gain, le service public ne diffère en rien, scientifiquement, du service privé. Que je garde mon champ moi-même, que je paye l’homme qui le garde, que je paye l’État pour le faire garder, c’est toujours un sacrifice mis en regard d’un avantage5. » La raison de l’impôt réside dans la production publique d’un service que le contribuable aurait de toute façon dû acheter sur le marché, comme le résume et l’illustre Gabriel Ardant : « Pour prendre un exemple très simple, une police bien faite dispense les citoyens de recourir aux services d’une police privée6. » Certes, la quantité consommée varie en fonction des activités et des modes de vie du contribuable. Mais ces variations dépendent elles-mêmes des niveaux de revenu et de patrimoine du contribuable. C’est la raison pour laquelle l’impôt proportionnel apparaît aux yeux des tenants de l’égalité en droit comme le plus légitime.

Principe d’isonomie et protection du contribuable contre la tyrannie de la majorité

L’apparition au XVIIIe siècle des monarchies constitutionnelles en Europe a constitué un progrès et une garantie dans l’exercice des droits et libertés politiques. Ce progrès a été rendu possible grâce, entre autres principes, au lien entre taxation et représentation, c’est-à-dire entre impôt et droit de vote. Désormais, il ne s’agit plus de limiter le pouvoir monarchique, mais d’encadrer le pouvoir potentiellement tyrannique de la démocratie. Aux excès de la monarchie absolue ont succédé les potentiels excès de la démocratie absolue, qui se matérialisent quand le rapport de force électoral l’emporte sur la règle de droit. Dans ce cas, la coercition est utilisée non pour contraindre les citoyens à respecter des règles de droit générales et impersonnelles, mais pour faire vivre des catégories de citoyens aux dépens des autres. Sur le plan fiscal, il s’agit donc de s’assurer que, dans le cadre d’un système démocratique où l’élection repose sur le suffrage universel, la majorité des électeurs ne puisse pas spolier une minorité de contribuables. En théorie, il existe pour les 51% d’électeurs ayant les assiettes fiscales les plus étroites un intérêt à se coaliser afin que soit mis en place un système d’imposition permettant de « scalper » les 49% restants (ceux qui présentent les assiettes fiscales les plus larges) et de redistribuer les sommes collectées à leur profit. Ce risque de dérive est une préoccupation récurrente chez les auteurs libéraux du XIXe siècle [voir encadré ci-après].

Le mot « pauvre » a ici un sens évidemment relatif.

| Les libéraux contre la tyrannie de la majorité en matière fiscale

« La plus grande partie de ceux qui votent alors la loi n’ayant aucune propriété imposable, tout l’argent qu’on dépense dans l’intérêt de la société semble ne pouvoir que leur profiter sans jamais leur nuire ; et ceux qui ont quelque peu de propriété trouvent aisément les moyens d’asseoir l’impôt de manière qu’il ne frappe que sur les riches et ne profite qu’aux pauvres […]. Les pays où les pauvres7 seraient exclusivement chargés de faire la loi ne pourraient donc espérer une grande économie dans les dépenses publiques : ces dépenses seront toujours considérables, soit parce que les impôts ne peuvent atteindre ceux qui les votent, soit parce qu’ils sont assis de manière à ne pas les atteindre. En d’autres termes, le gouvernement de la démocratie est le seul où celui qui vote l’impôt puisse échapper à l’obligation de le payer. » Alexis de Tocqueville, De la démocratie en Amérique, 13e éd., t. I, Paris, Pagnerre, 1850, p. 253. « Si l’on prend la démocratie pour ce qu’elle est ordinairement, c’est-à-dire pour le gouvernement de la majorité numérique, il est possible que le pouvoir dominant soit sous l’influence d’intérêts de classe ou de coterie qui lui imposent une tout autre conduite que ne le voudrait la considération impartiale de tous les intérêts. […] En tout pays, il y a une majorité de pauvres et une minorité qui, par opposition, peut être appelée riche. Entre ces deux classes, il y a, sur beaucoup de points, opposition complète d’intérêts apparents. Nous supposerons la majorité suffisamment intelligente pour comprendre qu’il n’est pas de son intérêt d’affaiblir la propriété, et qu’elle serait affaiblie par tout acte de spoliation arbitraire. Mais n’est-il pas fort à craindre qu’elle ne rejette sur les détenteurs de ce qu’on appelle la propriété foncière et sur les revenus les plus gros, une part excessive du fardeau de l’impôt, ou même ce fardeau tout entier, et qu’ensuite elle n’augmente les impôts sans scrupule, sous prétexte qu’elle les dépense au profit et dans l’intérêt de la classe ouvrière ? » John Stuart Mill, Considérations sur le gouvernement représentatif (1861), 3e éd., trad. Charles Brook Dupont-White, Paris, Guillaumin et Cie, 1877, p. 157-158. « Cette complète exemption des petits revenus, qui est équitable en soi, peut avoir de grands inconvénients dans un État démocratique. Une taxe qui n’est pas payée par tout le monde, qui n’est supportée que par les classes élevées, est une taxe que dans un État populaire on sera porté à accroître démesurément […] Les classes ouvrières, qui ont le nombre et qui ont ou auront un jour la domination par le droit de suffrage, seraient tentées de multiplier les dépenses à l’infini, notamment celles qui leur profiteraient, puisqu’il y serait pourvu avec des impôts qu’elles ne payeraient pas ou qu’elles ne payeraient guère. Cet inconvénient mérite d’être noté, il ne doit pas néanmoins faire oublier les raisons qui recommandent l’établissement d’un impôt modéré sur le revenu. » Paul Leroy-Beaulieu, Traité de la science des finances (1877), 7e éd., t. I, « Des revenus publics », Paris, Guillaumin et Cie et Félix Alcan, 1906, coll. Économistes & publicistes contemporains, p. 543. « Dans les pays de suffrage universel, si le taux progressif y est pratiqué, le grand nombre déterminera la nature des dépenses que l’État devra entreprendre et l’importance des sommes que l’État devra y consacrer. Ce sera le petit nombre qui fournira les espèces. Il en résulterait, si ce principe était admis, que dans le gouvernement de la démocratie moderne, comme dans les gouvernements de l’Ancien Régime, les dépenses seraient faites par ceux qui n’en payeraient pas les frais. » Léon Say, Les Solutions démocratiques de la question des impôts, t. II, Paris, Guillaumin et Cie, 1886, p. 247. « Pour l’impôt progressif, le danger vient, surtout dans les pays où règnent le suffrage universel et le parlementarisme, de ce que l’on sait où l’on commence, mais l’on ne sait pas où l’on finit. Les impôts finissent par être votés par des gens qui, non seulement ne les paient pas mais qui, en outre, se partagent le produit des impôts qu’ils font payer aux autres. On commence par une progression modérée et qui, à la rigueur, peut être acceptable, on finit par organiser la spoliation. Si en France on établit l’impôt sur le revenu, on commencera par un taux progressif fort supportable, et puis, chaque année, à l’occasion du vote du budget, on l’augmentera. Il est doux de prendre sa part d’un impôt qu’on ne paie pas et de s’approprier les biens d’autrui. » Vilfredo Pareto, « L’impôt progressif », Le Monde économique, 30 décembre 1899. |

Vincent Valentin, Les Conceptions néo-libérales du droit, Paris, Economica, 2002, coll. Corpus, p. 156.

Anthony Downs, « An Economic Theory of Political Action in a Democracy », Journal of Political Economy, vol. 65, n° 2, 1957, p. 135-150.

Vivien Lévy-Garboua et Gérard Maarek, Impôts. Le grand désordre, Paris, Puf, 2020, p. 22.

Vivien Lévy-Garboua et al., op. cit., p. 277.

Appliquée au domaine budgétaire afin d’éviter que les déficits publics soient payés par les générations futures, cette protection se traduirait par un mécanisme de type « règle d’or » (Jacques Delpla, Réduire la dette grâce à la Constitution : créer une règle budgétaire en France, Fondapol, janvier 2010, 53 p.).

Geoffrey Brennan et James M. Buchanan, « Towards a Tax Constitution for Leviathan », Journal of Public Economics, vol. 8, n° 3, 1977, p. 255-273 ; James M. Buchanan, « The Constitution of Economic Policy », The American Economic Review, vol. 77, n° 3, 1987, p. 243-250 ; James M. Buchanan, « The Domain of Constitutional Economics », Constitutional Political Economy, vol. 1, n° 1, 1990, p. 1-18 ; James M. Buchanan, « How Can Constitutions be Designed so That Politicians Who Seek to Serve “Public Interest” Can Survive and Prosper? », Constitutional Political Economy, vol. 4, n° 1, 1993, p. 1-6.

Pierre Lévêque et Pierre Vidal-Naquet, Clisthène l’Athénien : essai sur la représentation de l’espace et du temps dans la pensée politique grecque de la fin du VIe à la mort de Platon, Paris, Les Belles Lettres, 1964, p. 31.

Friedrich August Hayek, Droit, législation et liberté, vol. 3 : L’ordre politique d’un peuple libre (1979), trad. Raoul Audouin, Paris, Puf, 1983, coll. Quadrige, p. 150.

Au XXe siècle, les théoriciens de l’école des choix publics ont montré que la déviation de la démocratie libérale en « démocratie-providence8 » était facilitée par l’existence d’une intermédiation et d’un levier efficaces : le système politique et l’électeur médian. L’électeur médian joue un rôle cardinal dans le fonctionnement de la démocratie. Il est l’électeur central, c’est-à-dire celui qui, de part et d’autre, a un nombre égal de votants, laissant autant de ses concitoyens à sa droite qu’à sa gauche. Son vote est plus important que celui des autres, car il se trouve au milieu de la distribution et fait, en quelque sorte, la décision. Comme l’a montré Anthony Downs, les électeurs les plus désavantagés dans la répartition des revenus ont intérêt à se coaliser avec l’électeur médian afin de se partager le butin redistributif9. « Or, estiment Vivien Lévy-Garboua et Gérard Maarek, on a des raisons de penser qu’en France, à ce jour, l’“électeur médian” est gagnant à ce jeu : il reçoit plus qu’il ne paie. Il ne veut donc pas sortir du statu quo. Et la classe politique se conforme à ses désirs, pour ne pas risquer sa réélection. On est dans une situation de lock-in, de blocage. Le piège du modèle social se referme, et il s’est refermé sur la France10. » De là, « il faut tirer la conclusion qu’il est vain de vouloir limiter la redistribution des revenus sans avoir modifié au préalable les préférences de l’électeur médian11 ». La dissociation du lien entre celui qui consomme et celui qui paie conduit à une externalisation vers les électeurs de la minorité d’une partie des coûts induits par les propres choix de l’électeur médian, phénomène qui favorise une concentration toujours plus forte de la charge fiscale, et conséquemment un relâchement toujours plus grand du lien entre taxation et représentation.

Le théorème de l’électeur médian rend donc nécessaire l’instauration de contraintes juridiques protectrices de la minorité. Cette protection doit revêtir la forme de règles qui soient idéalement de rang constitutionnel, le but étant de replacer la prise de décision collective dans le temps long en la mettant à l’abri des conjonctures politiciennes12. Préconisé par les théoriciens de l’école des choix publics – et en tout premier lieu par James M. Buchanan13 – le constitutionnalisme économique prolonge l’idéal athénien de l’isonomie, selon lequel « il n’y a, à l’intérieur du corps politique, ni “bons”, ni “méchants”, il n’y a que des égaux14 ». Le respect de l’isonomie, c’est-à-dire le respect de l’égalité devant la loi, conduit à l’application du principe fiscal suivant : « Quiconque voterait pour un débours spécial saurait que le coût de ce qui est fourni retombera sur lui-même et ses électeurs en fonction d’une règle préétablie qu’il ne pourrait modifier15 ». Sous cette règle, chaque citoyen sait qu’il recevra approximativement autant en services publics qu’il aura payé en impôts. Il sait aussi, lorsqu’il vote en faveur d’une dépense publique supplémentaire, qu’il aura par l’impôt à supporter sa part prédéterminée du coût de la mesure, sans pouvoir en répercuter le coût sur autrui. Ce principe d’isonomie limite mécaniquement la charge de l’impôt à répartir. Appliqué à la fiscalité, il permet de distinguer les règles générales d’imposition (taux proportionnel et assiette la plus large possible) des règles d’imposition discriminatoires (taux progressifs et assiette érodée par l’application d’un grand nombre de dépenses ou « niches » fiscales). Enchaînant les choix fiscaux des gouvernants, ces contraintes juridiques apparaissent nécessaires afin non seulement de respecter scrupuleusement la liberté et l’égalité formelles des citoyens, mais également de protéger la propriété de chacun sur les fruits de son activité économique. Règle de justice, l’isonomie est du même coup un gage d’efficacité économique.

De l’égalité devant l’impôt à l’égalité par l’impôt : le tournant de 1901

La IIIe République et la bataille de la progressivité autour de l’impôt sur le revenu

Nicolas Delalande, Les Batailles de l’impôt. Consentement et résistances de 1789 à nos jours, Paris, Seuil, 2011 et 2014, coll. L’Univers historique, p. 241.

Marcel Marion cité par Maurice Flamant, « Remarques sur l’évolution de la composition du prélèvement fiscal en France depuis cinquante ans », in Robert Schnerb, Deux siècles de fiscalité française, XIXe-XXe siècles. Histoire, économie, politique, Paris-La Haye, Mouton, 1973, coll. Le Savoir historique, p. 306.

Cité par Marcel Marion, Histoire financière de la France depuis 1715, t. VI, « 1876-1914 : la Troisième République jusqu’à la guerre », Paris, Rousseau & Cie, 1931, p. 193.

JORF, Débats parlementaires, Chambre des députés, séance du 8 mars 1909, p. 675.

JORF, Débats parlementaires, Chambre des députés, séance du 9 mars 1909, p. 691.

Dérive qu’avait également anticipée le député libéral-conservateur Maurice Dutreil, lors de la séance du 11 juillet 1914 : « Demain ce ne sera plus 2%, mais 3, 4, 5, 10% […]. Vous ne vous arrêterez plus ; vous irez jusqu’à 50%. »

Paul Leroy-Beaulieu, Traité de la science des finances, 7e éd., t. I, « Des revenus publics », Paris, Guillaumin et Cie et Félix Alcan, 1906, coll. Économistes & publicistes contemporains, p. 202.

Ibid., p. 202.

Les quelque deux cents projets et propositions de loi qui se sont succédé avant que ne soit adoptée, aux termes des lois des 15 juillet 1914 et 31 juillet 1917, la « réforme Caillaux » témoignent de l’intensité de la bataille qu’aura suscitée l’introduction en France de l’impôt sur le revenu. « Jamais un débat fiscal n’avait suscité autant de passions politiques, de protestations et, in fine, de haines »16, écrit Nicolas Delalande. Droite et gauche vont surtout s’affronter sur les modalités techniques de la future imposition, en elles-mêmes révélatrices de deux anthropologies différentes, de deux conceptions philosophiques antagonistes de la vie des hommes en société. Chaque camp cherche à l’étranger ses références : à gauche, on s’inspire du modèle de l’Einkommensteuer prussien pour réclamer un impôt général et progressif sur le revenu global ; à droite, sur le modèle de l’Income tax britannique, on privilégie un système d’impôts proportionnels (ou cédulaires).

Influencée par l’émergence des idées solidaristes de Léon Bourgeois, la gauche radicale et socialiste milite, dès la fin du XIXe siècle, en faveur de l’institution d’un impôt global et progressif sur le revenu. À partir de cette époque, l’impôt cesse d’être pensé uniquement comme un moyen de financement des dépenses publiques pour devenir également un instrument de redistribution des richesses. Citons la proposition d’impôt progressif sur le revenu de Godefroy Cavaignac, en 1895, avec un barème de taux courant de 0,25% à 8%, un seuil d’exonération fixé à 3.000 francs et une déclaration contrôlée pour les seuls revenus supérieurs à 10.000 francs. Citons encore le projet défendu par Jean Jaurès, Alexandre Millerand, Paul Doumer et Léon Bourgeois, en 1896, d’un impôt aux taux variant de 1% à 5%, avec déclaration obligatoire et contrôlée pour tous les contribuables et exonération d’impôt jusqu’à 2.500 francs de revenus. Jaurès, qui voyait dans l’impôt sur le revenu « un germe qui se transformerait en un arbre gigantesque17 », déclare à propos du principe de progressivité : « Lorsqu’il aura reçu cette première application, la logique et la force des choses vous obligeront à lui donner une application plus étendue18 ». L’histoire lui a rapidement donné raison : à la suite des élections législatives de 1924, le Cartel des gauches portera à 72% le taux marginal supérieur du jeune impôt général sur le revenu.

Si l’on retient couramment que c’est à l’instigation de la gauche que fut introduit en 1914 l’impôt progressif sur le revenu, on oublie en revanche que des libéraux authentiques, encouragés dans leur initiative par l’expérience britannique de l’Income tax (rétablie en 1842), ont préconisé un impôt proportionnel sur le revenu dès le milieu du XIXe siècle. Ainsi Hippolyte Passy en 1849 avec un projet d’impôt général sur le revenu (au taux unique de 1%) appelé à compenser la perte de recettes douanières consécutive au déploiement du libre-échange. Ainsi encore Casimir-Pierre Perier en 1871, inspiré à son tour par l’exemple britannique et bien décidé à contrecarrer tout éventuel relèvement des tarifs douaniers. L’objectif était simple : concilier liberté individuelle et ordre étatique, efficacité économique et paix sociale.

L’hostilité de la droite conservatrice tenait principalement au caractère progressif de l’impôt. Écoutons les paroles de Raymond Le Peletier, marquis de Rosanbo, tenues devant la Chambre des députés, le 8 mars 1909 : « Ah, les passions ! c’est cela dont il faut parler maintenant… La première et la plus déterminante d’entre elles est ce que j’appellerai la passion socialiste, c’est-à-dire l’omnipotence de l’État, l’État maître de tout, l’État attirant tout à soi, l’État prenant tout, l’État s’emparant de tout, de la conscience de ses citoyens, de l’âme de leurs enfants et à plus forte raison des fortunes, des richesses et des biens, pour ensuite distribuer à sa guise et à sa fantaisie les peines et les châtiments, les faveurs et les récompenses à tous les Français devenus non ses enfants mais ses esclaves19. » Sur l’immoralité de la progressivité, Charles Benoist déclare, devant la même chambre, lors de la séance du lendemain : « L’histoire nous montre, dans tous les temps et dans tous les pays, partout où l’on a essayé de l’introduire en violentant à la fois la liberté des hommes et la nature des choses, que l’impôt progressif, de quelque nom qu’on l’ait décoré, produisait les effets les plus détestables : l’envie, la délation, l’inquisition, la spoliation, l’émigration, les haines, les discordes civiles, la ruine et finalement la servitude20. »

Mais nul mieux que l’économiste libéral Paul Leroy-Beaulieu n’a anticipé les dangers de l’impôt progressif sur le revenu, en ses différents aspects éthique, politique et financier : « La théorie de l’impôt progressif est donc à tous les points de vue mauvaise. Doctrinalement, elle ne repose que sur un principe sentimental ; ceux qui la soutiennent n’ont pas fait une analyse suffisamment exacte des faits sociaux et du genre de services que l’État rend aux diverses classes de citoyens. Politiquement, elle peut avoir les inconvénients les plus graves, celui d’affranchir de taxes le grand nombre qui, en définitive, a le pouvoir et par conséquent la responsabilité des fautes nationales dans nos sociétés démocratiques. Elle contient un germe mauvais ; c’est en vain que l’on essaie de limiter la progression21 ; cette sorte d’impôt est toujours arbitraire. La modération du législateur n’est pas une garantie durable22. » À l’inverse, l’impôt proportionnel, poursuit Leroy-Beaulieu, « porte en soi-même une garantie permanente qui est de son essence : il contient une règle immuable, à laquelle on ne peut faire violence sans détruire la nature même de cet impôt. Financièrement enfin, l’impôt progressif est un vrai joujou fiscal, qui promet sans tenir et fait du bruit sans faire de besogne. Ceux qui le soutiennent n’ont pas assez examiné la répartition de la richesse entre les différentes classes dans les sociétés modernes ; ils ignorent combien sont peu nombreuses les grandes fortunes et quelle part infinitésimale elles détiennent du revenu national23 ».

L’introduction de la progressivité dans les droits de succession : une rupture anthropologique

Léon Say (petit-fils de Jean-Baptiste et libéral comme lui) cité par Nicolas Delalande, Les Batailles de l’impôt. Consentement et résistances de 1789 à nos jours, op. cit., p. 147.

Dans les limites de la quotité disponible fixée par la réserve héréditaire (articles 912 à 917 du Code civil). La réserve héréditaire désigne la part des biens et droits successoraux dont la loi garantit la transmission aux héritiers réservataires (descendants et conjoint survivant). Elle empêche ainsi le défunt de déshériter ses descendants et de disposer à sa guise de la totalité de son patrimoine, au bénéfice d’un tiers ou de l’un de ses héritiers à l’exclusion des autres.

Frédéric Bastiat, Harmonies économiques, in Œuvres complètes de Frédéric Bastiat, t. VI, 5e éd., Paris, Guillaumin et Cie, 1864, « Chapitre XXI. Solidarité », p. 618-626.

L’abandon de la proportionnalité au profit de la progressivité est cependant antérieur à la création de l’impôt progressif sur le revenu à l’initiative de Joseph Caillaux. C’est par le biais des droits de succession et de la loi du 25 février 1901 que la progressivité de l’impôt a été introduite en France. Un bouleversement complet de philosophie va s’opérer. Institués sous leur forme moderne par la Révolution française (loi des 5 et 19 décembre 1790), les droits d’enregistrement sur les successions demeuraient jusqu’alors proportionnels. Les droits d’enregistrement sur les donations, quant à eux, ne deviendront progressifs qu’en 1942, sous le régime de Vichy (l’acte dit « loi » du 14 mars 1942 alignant les modalités d’imposition des donations sur celles des successions).

Le coût de l’enregistrement augmentant proportionnellement à la valeur des actifs transmis, la proportionnalité des taux – oscillant entre 0,25% et 4% suivant les liens de parenté – se justifiait pleinement. Or avec l’introduction de la progressivité, l’impôt n’est plus seulement la contrepartie d’un service rendu par l’État – en l’occurrence la rémunération du service public de l’enregistrement ; il devient un instrument privilégié de redistribution des richesses et de correction des positions sociales, en rupture avec la lettre et l’esprit mêmes de la Déclaration de 1789. Car s’il est fondé au titre de l’article 13 de la Déclaration des droits de l’homme et du citoyen à prélever l’impôt en proportion des richesses de chacun pour remplir ses fonctions régaliennes et administratives, le fait pour l’État de corriger par un impôt progressif les inégalités de revenu ou de patrimoine relève d’un tout autre paradigme.

Devant la nécessité de financer les prodromes de l’État-providence, l’impôt progressif sur les successions est, lui aussi, rapidement devenu un prélèvement aux taux marginaux de plus en plus élevés, confirmant là les craintes exprimées à la Chambre par Léon Say : « Ce budget n’est pas seulement un budget de fiscalité, c’est aussi un budget de porte ouverte. […] Vous devriez prévoir ce qui entrera par la porte que vous entrouvrez. Je ne vois pas, en effet, pourquoi vous donnez à vos adversaires cette porte ouverte : l’impôt progressif. Elle est ouverte, vous ne la fermerez jamais ; vos adversaires s’en serviront pour passer, ils vous l’ont dit24. » Inspiré en juillet 1894 par la refonte concomitante des droits de succession britanniques, Raymond Poincaré, alors ministre des Finances, a beau répéter que la progressivité appliquée aux droits de succession doit leur être réservée (à l’exclusion donc de l’impôt sur le revenu…) et rester modérée, le barème inaugural voit sa progressivité renforcée dès l’année suivante : s’échelonnant en 1901 de 1% à 2,5% en ligne directe, de 8,5% à 12% entre frères et sœurs, et ne dépassant pas 18,5% au-delà du 6e degré et entre non-parents, les taux marginaux supérieurs seront respectivement portés à 5%, 14% et 20,5% par la loi du 30 mars 1902, à travers la création de nouvelles tranches d’imposition. Encore loin, toutefois, du taux marginal supérieur des barèmes actuels, lequel culmine à 45% en ligne directe et entre frères et sœurs, et jusqu’à 60% entre parents au-delà du 4e degré et entre personnes non parentes. D’un impôt à taux proportionnels faibles et à assiette large (les transmissions étaient en 1790 taxées dès le premier franc, sans le moindre abattement), les droits de succession et de donation sont devenus un impôt à taux progressifs élevés mais à assiette mitée par un nombre foisonnant d’exonérations et d’abattements (d’où les écarts très grands constatés entre taux marginaux et taux effectifs d’imposition). L’universalité du devoir contributif et l’égalité devant l’impôt postulées par l’article 13 de la Déclaration de 1789, autrement dit la justice fiscale objective, s’en trouvent considérablement affaiblies.

À ce basculement dans la conception de l’impôt, utilisé par l’État non plus uniquement à des fins financières et rétributives, mais dans un but désormais redistributif et correcteur, correspond plus globalement une conception nouvelle de la solidarité. Celle-ci ne passe plus tant par la famille (solidarité intra-dynastique) que prioritairement par l’État (solidarité inter-dynastique). La taxation des héritages entrave – dans la mesure même de sa progressivité – le rôle joué par la cellule familiale et par l’héritage dans la compensation éventuelle des inégalités de ressources au sein d’une même fratrie. L’utilisation par l’État de l’impôt progressif sur l’héritage afin de réduire les inégalités patrimoniales entre les enfants de familles différentes contrarie les transferts altruistes (par succession ou par donation) de parents soucieux de diminuer les inégalités entre leurs propres enfants, c’est-à-dire entre les enfants d’une même famille25. Pour reprendre l’opposition terminologique d’un Frédéric Bastiat, la « solidarité artificielle » que cherchent à créer les « modernes législateurs » heurte la « solidarité naturelle » qui règne au sein de la famille26.

Montée en puissance de l’État-providence et remplacement de l’assurance par la redistribution

Pour mesurer la redistributivité d’ensemble des prélèvements obligatoires, encore faut-il tenir compte des cotisations sociales. Certes, « cotisations sociales » et « impôts » obéissent théoriquement à deux régimes juridiques distincts, leur différence de nature reposant sur leur différence d’objet : tandis que l’impôt ne donne droit à aucune contrepartie individuelle liée au montant du versement, la cotisation sociale est supposée ouvrir des droits à prestation croissant avec le montant de la cotisation, et donc avec le salaire ou le revenu d’activité non-salarié. Les impôts peuvent donc être progressifs suivant une logique « redistributive », alors que les cotisations sociales doivent en principe demeurer proportionnelles afin de ne pas être déconnectées du niveau des droits à prestations qu’elles financent, suivant cette fois-ci une logique « assurantielle ». Philippe Nemo fait néanmoins remarquer que cette proportionnalité-là s’apparente à une « progressivité cachée »27 : « Dans un système d’assurances, on paie une prime proportionnelle à la valeur du bien assuré, puisque, en cas de sinistre, l’assurance devra rembourser des frais eux-mêmes proportionnés à cette valeur. C’est ainsi que l’assurance d’une grosse berline coûte plus cher que celle d’une petite voiture. Mais, en matière de santé, le corps d’un “riche” ne coûte pas plus cher à soigner que celui d’un “pauvre”, ni l’inverse ; les prestations sont égales, et il est heureux qu’il en soit ainsi. Dès lors, pourquoi les cotisations devraient-elles être proportionnelles, donc inégales ? Ceci montre bien qu’il ne s’agit pas d’une prime d’assurances, mais, déjà, d’un mécanisme de redistribution28. »

La « progressivité cachée » des cotisations sociales restait cependant limitée tant que s’appliquait le mécanisme dit « du plafonnement ». Celui-ci, en cantonnant le prélèvement à une fraction du salaire mensuel, revenait à fixer un montant maximum de cotisation qui en préservait le caractère « assurantiel » et en limitait du même coup les effets redistributifs. Or, l’évolution des cotisations sociales au cours des dernières décennies – et en particulier leur déplafonnement – a fait qu’il leur a de plus en plus été conféré le caractère d’impôts progressifs supplémentaires sur les revenus du travail, les fractions déplafonnées étant versées en pure perte par les cotisants. Cette évolution ressort parfaitement de l’analyse des quatre grands « risques » que les cotisations sociales sont appelées à couvrir : maladie, famille, chômage et retraite :

1) déplafonnées depuis 1984, les cotisations à l’assurance « maladie » sont d’autant plus progressives que les prestations sont versées sans conditions de cotisations du fait de l’existence d’une couverture maladie universelle (CMU) ;

2) déplafonnées depuis 1990, les cotisations « famille » sont d’autant plus progressives, elles aussi, qu’elles financent des prestations sans lien avec le revenu, quand elles ne sont pas soumises de surcroît à des conditions de ressources ;

3) quant aux cotisations « chômage », si elles ouvrent certes droit à des prestations qui augmentent avec le revenu soumis à cotisations, elles comportent néanmoins une importante part fixe – sans compter qu’elles ne prennent pas en compte la probabilité d’être au chômage, probabilité qui tend à décroître avec les niveaux de qualification et de revenu ;

4) enfin, malgré un déplafonnement réduit et un niveau de pension corrélé au niveau des cotisations payées au cours de la vie active – et partant un caractère « assurantiel » largement préservé –, les cotisations « retraite » n’en présentent pas moins des éléments de progressivité « non contributifs » finançant des redistributions, comme les pensions minimales ou les pensions de réversion servies sous conditions de ressources.

Le passage de l’assurance à l’assistance et la déconnexion croissante entre cotisations et prestations ne peuvent qu’affaiblir l’adhésion des personnes contributrices nettes (que sont en particulier les jeunes les plus qualifiés et à faible risque de morbidité) à un système qui leur coûte bien davantage qu’il ne leur rapporte. En s’évertuant à réduire au maximum les différences de revenus disponibles après impôts et prestations sociales, notre système socio-fiscal prend le risque d’amputer la richesse agrégée en annulant un élément psychologique moteur de l’économie de marché : des revenus nets différenciés en fonction de la productivité. À quoi bon se former et travailler davantage si les gains associés à ces efforts supplémentaires sont aussitôt absorbés par la progressivité des prélèvements payés et la dégressivité des prestations sociales reçues ? La substitution de l’impôt-redistribution de type collectiviste à l’impôt-échange de type libéral détruit les incitations productives aux deux extrémités de la distribution des revenus. D’un côté, les bénéficiaires nets sont désincités à accroître leurs efforts productifs par crainte légitime de perdre le bénéfice d’aides versées le plus souvent sous conditions de ressources ; de l’autre, les contributeurs nets se retrouvent punis par de très hauts taux marginaux, et par conséquent découragés à augmenter et parfois même à maintenir leur activité productive.

L’incapacité de l’impôt à réaliser un ordre social égalitaire

Compte tenu de la détermination de son assiette dans des termes financiers, l’impôt ne peut jamais agir que sur les inégalités économiques à l’exclusion de toutes les autres (inégalités entre éduqués et non-éduqués, intelligents et sots, hommes et femmes, jeunes et vieux, grands et petits, beaux et laids, adroits et maladroits, studieux et paresseux, etc.). Par conséquent, il agit sur les symptômes sans pouvoir agir sur les causes à l’origine des inégalités. L’établissement d’une société réellement égalitaire commanderait, non pas de focaliser l’attention sur la seule dimension économique des inégalités, mais au contraire de contrôler et de redistribuer l’ensemble des dotations individuelles, au prix de contrôles permanents typiquement totalitaires. Ajoutons que le problème de justice qui se dégage du rôle de l’impôt se heurte à un problème de rendement. « Plus un impôt est juste, résumait Henry Laufenburger, moins il est productif, et moins il obéit à sa définition, d’après laquelle il doit procurer des ressources à l’État pour lui permettre de couvrir les dépenses publiques29. » Car plus un impôt est personnalisé pour des considérations de « justice sociale », plus le rendement de cet impôt est susceptible de s’en trouver diminué par rétrécissement de l’assiette taxable.

Surtout, la réalisation par la fiscalité d’un ordre social égalitaire supposerait que l’on sache avec exactitude qui subit réellement le poids de l’impôt. Or il est un problème capital soulevé par les spécialistes de l’impôt : celui de l’incidence fiscale. Sans une analyse correcte des effets en chaîne induits par l’impôt, il est impossible d’émettre un jugement rationnel sur la justice fiscale. « En pratique, les postulats de la justice fiscale ne sont pas toujours observés, non pas seulement parce que la justice est très souvent incompatible avec la productivité fiscale, mais encore parce que le contribuable désigné réussit soit à échapper au coup de l’impôt, soit à le rejeter en tout ou partie sur son voisin30. » La règle à retenir est la suivante : « Le plus fort économiquement répercutera sur le plus faible »31, indépendamment des velléités redistributrices du législateur, qui doit donc soigneusement anticiper les conséquences négatives avant d’établir un impôt trop redistributif, c’est-à-dire trop progressif. La théorie de la répercussion et de l’incidence fiscales enseigne qu’il ne suffit pas d’imposer les plus fortunés pour obtenir l’égalisation des conditions de vie matérielles. L’effet provoqué peut même s’avérer opposé à l’effet recherché lorsqu’il favorise de facto l’augmentation de la charge – fût-elle en bout de chaîne non fiscale – qui pèse sur les travailleurs les moins qualifiés. Parce que l’impôt affecte les actions humaines, en particulier les actions coopératives, il n’est que très rarement – sinon jamais – payé économiquement par celui qui s’en acquitte juridiquement.

Une exigence constitutionnelle de progressivité limitée à la seule imposition globale du revenu

L’interprétation de l’article 13 de la Déclaration de 1789 par le Conseil constitutionnel : un anachronisme ?

Francis Ysidro Edgeworth, “The Pure Theory of Taxation”, The Economic Journal, vol. 7, n° 25, 1897, p. 46-70.

La lecture de l’article 13 de la Déclaration de 1789 permet, on l’a vu, de penser que l’impôt constitutionnel devrait être non pas l’impôt progressif (celui dont les taux s’élèvent à mesure que s’accroît la quantité de matière imposable), mais l’impôt proportionnel (celui qui frappe à un taux constant la matière imposable). Les rédacteurs de la Déclaration de 1789 ont pensé l’égalité fiscale en lien avec la dépense publique financée par l’impôt, chacun devant recevoir de la société en proportion de ce qu’il y amène et de ce qu’il en retire. Ils ne sauraient avoir eu à l’époque l’idée d’une imposition progressive, apparue seulement en 1897 avec l’application à la fiscalité de la théorie marginaliste [voir encadré ci-après] et envisageant désormais l’égalité fiscale sous l’angle du sacrifice, indépendamment de l’utilisation qui est faite de l’impôt32.

| La justification contestable de l’impôt progressif par l’utilité marginale décroissante

L’application à l’impôt de la loi de l’utilité marginale décroissante suppose que la satisfaction qu’un « riche » obtient des dernières unités monétaires de son revenu est moins importante que celle qu’un « pauvre » retire de son revenu marginal. Un impôt qui frapperait le « riche » à un taux marginal plus élevé ne le priverait donc pas de plus de satisfactions (ou « utilités » en termes économiques) qu’un impôt qui frapperait le « pauvre » à un taux marginal moins élevé. Dans ce cas, l’un et l’autre subiraient un « sacrifice égal ». La justification de la progressivité de l’impôt repose ici sur l’hypothèse d’une utilité marginale cardinale, identique et décroissante pour tous avec l’augmentation du revenu – hypothèse de départ invalidée par un large pan de la théorie économique moderne. Les courbes individuelles d’utilité marginale n’étant pas identiques, toute comparaison interpersonnelle des utilités fondée sur la mesure ordinale est en réalité impossible. Par exemple, l’augmentation du revenu peut, chez certains individus, engendrer une augmentation quantitative et qualitative des besoins, et démontrer par conséquent une utilité marginale croissante du revenu. Autrement dit, chez ces personnes, l’effet de satiété ne se produit pas : plus leur revenu s’élève, plus leurs aspirations et leurs besoins croissent, rendant leur courbe d’utilité marginale croissante plutôt que décroissante. |

Cons. const., 21 juin 1993, n° 93-320 DC, Loi de finances rectificative pour 1993, consid. 32. Dans le même sens, voir : Cons. const., 20 mars 1997, n° 97-388 DC, Loi créant les plans d’épargne retraite, consid. 25 ; Cons. const., 30 décembre 1997, n° 97-395 DC, Loi de finances pour 1998, consid. 32.

Étienne Picard, « Chronique. Droit administratif », La Semaine juridique – Édition générale, n° 37, 1993, p. 358.

C’est dire combien est anachronique le constant rattachement par le Conseil constitutionnel de l’exigence de progressivité de l’impôt sur le revenu à l’article 13 de la Déclaration de 1789. Dans une décision du 21 juin 1993, le juge constitutionnel s’est fondé en effet sur ce même article 13 pour affirmer que l’imposition globale du revenu des personnes physiques devait revêtir un caractère progressif33. Renversement complet ainsi analysé par Étienne Picard dans un commentaire de doctrine : « La portée de ce considérant, même discret, ne doit pas échapper au publiciste : il signifie que l’égalité constitutionnelle en la matière n’est plus seulement une égalité de droit, mais que, postulant ainsi des discriminations compensatoires d’inégalités de fait (selon lesquelles, grâce à la progressivité, même atténuée, les plus riches paient proportionnellement davantage que les plus pauvres, et cela dans une fin de redistribution), elle s’oriente bien désormais, sur ce terrain constitutionnel, vers un objectif d’égalisation des conditions de fait. C’est donc à une mutation partielle du principe d’égalité à laquelle on assiste, car, si les discriminations compensatoires étaient jusqu’alors légalement et constitutionnellement possibles, elles n’étaient pas encore obligatoires. Or, si le principe d’égalité devait exiger, dans l’ensemble de son champ d’application, une telle égalisation des conditions, il est clair que ce sont les fondements mêmes du système libéral qui en seraient profondément affectés, en ce qu’ils ne postulent, principalement, que l’égalité formelle des droits : ils laisseraient en effet la place première à un principe général de solidarité, alors que le libéralisme n’admet de principe de solidarité que comme un complément atténuant les effets de l’égalité formelle – laquelle maintient les inégalités de fait, plus qu’elle ne les résorbe ; le principe de solidarité deviendrait alors un substitut à cette égalité formelle, et la surpasserait, afin de tenter d’accéder à cette égalisation générale des conditions34… » Fondamentalement, une fois abandonné le principe d’égalité fiscale formelle, le principe d’égalité fiscale réelle commande une politique d’égalité par l’impôt qui ne peut qu’engendrer l’inégalité devant l’impôt.

L’absence d’exigence constitutionnelle de progressivité pour les impositions autres que celles assises sur le revenu

Cette théorie a également été défendue par de grands spécialistes de la science des finances, parmi lesquels Joseph Garnier, Edgard Allix, Gaston Jèze, Henry Laufenburger ou encore Gabriel Ardant.

Friedrich Hayek, La Constitution de la liberté (1960), trad. Raoul Audouin et Jacques Garello, Paris, Litec, 1994, coll. Liberalia, p. 306. Du même : « Il est manifeste que l’imposition suivant une règle uniforme ne laisse aucune possibilité à une progression globale du fardeau fiscal, encore que, comme j’en ai discuté par ailleurs, une certaine progressivité des impôts directs puisse être non seulement admissible mais nécessaire pour compenser la tendance des impôts indirects à être dégressifs. » (Friedrich Hayek, Droit, législation et liberté, vol. 3 : L’ordre politique d’un peuple libre (1979), op. cit., p. 151).

En l’état du droit positif, la stricte proportionnalité de l’imposition globale du revenu – qui résulterait par exemple de la fusion par absorption de l’impôt sur le revenu (IR) par la contribution sociale généralisée (CSG) – serait manifestement censurée par le Conseil constitutionnel. Autrement dit, la mise en place d’une flat tax à taux proportionnel unique n’est pas possible en France au regard de l’interprétation qu’a donnée le juge constitutionnel de l’article 13 de la Déclaration de 1789. En matière d’imposition sur le revenu, une progressivité modérée peut objectivement se concevoir sur le fondement de la théorie compensatoire : la consommation augmentant en proportion moins rapidement que l’augmentation du revenu, il s’ensuit une légère régressivité (ou dégressivité) des impôts indirects – taxe sur la valeur ajoutée (TVA) en tête – qu’il n’est pas illégitime de compenser par une progressivité limitée de l’impôt direct sur le revenu. Cette compensation garantit la proportionnalité d’ensemble. C’est un fait souvent oublié, y compris par les libéraux les plus orthodoxes : il se trouve que Friedrich Hayek lui-même, tout en étant favorable à la proportionnalité globale du système fiscal, recourait à la théorie compensatoire pour défendre une dose de progressivité en matière de fiscalité directe35 : « Les impôts personnels, et notamment l’impôt sur le revenu, peuvent être rendus progressifs aux fins de compenser la tendance de beaucoup d’impôts indirects à peser plus lourdement sur les petits revenus. C’est là un bon argument en faveur de la progressivité. Cet argument ne s’applique, toutefois, qu’à des impôts déterminés et ne peut être étendu au système fiscal tout entier36. » D’ailleurs, pour les assiettes autres que le revenu (c’est-à-dire la consommation et le patrimoine, y compris transmis), la progressivité de l’impôt est admise sans être constitutionnellement requise.

La différenciation des taux de TVA : un substitut de la progressivité infondé

La théorie de la fiscalité optimale plaide d’ailleurs pour la fixation d’un taux unique de TVA, afin de ne pas créer de distorsions dans les choix de production et de consommation (Gaspard Bianquis et Ivan Salin, La TVA comme outil de politique économique, Rapport particulier n° 4 du CPO, décembre 2022, p. 23-29).

Capucine Grégoire et Paul-Armand Veillon, La TVA face aux défis socioéconomiques, Rapport particulier n° 5 du CPO, décembre 2022, p. 21.

Oumnia Alaoui et Vincent Dedrie, La Comparaison internationale des systèmes de TVA, Rapport particulier n° 3 du CPO, novembre 2022, p. 19-23.

Le législateur contemporain et la conception de la justice fiscale qui l’inspire se sont en France affranchis de la tradition libérale héritée de 1789, ce qui se donne encore à voir dans la structure des taux de TVA. Les taux réduits de TVA appliqués aux produits de première nécessité sont censés répondre à un objectif de justice fiscale redistributive. Parce que son poids dans le revenu disponible décroît avec le revenu, on considère souvent, comme on l’a vu plus haut, que la TVA est un impôt régressif, ce qui motiverait la différenciation de ses taux pour les biens et services occupant une place importante dans la consommation des titulaires de bas revenus. Or la TVA n’est pas et ne peut pas être un véritable impôt progressif, c’est-à-dire personnalisé, et dès lors un instrument efficace de redistribution. Et ce, pour une raison déterminante : ses taux réduits ont un effet redistributif limité voire nul, faute de pouvoir cibler les produits uniquement consommés par les ménages modestes. Les gains associés étant proportionnels à la consommation des ménages, les taux réduits entraînent même un gain croissant avec le niveau de revenu. Le bénéfice des taux réduits de TVA dépendant non pas du niveau de vie mais de la valeur consommée, il joue donc paradoxalement en faveur des ménages aisés. Le rôle « social » de la TVA est ailleurs : il tient à la dépense publique que cet impôt permet de financer, en adéquation avec la fonction libérale classique de l’impôt. En 2026, la TVA devrait fournir une recette nette globale de plus de 215 milliards d’euros, nécessaire au financement des services publics et des transferts sociaux. Or ce rôle se trouve amoindri à mesure que l’on multiplie les taux réduits au bénéfice de tel ou tel secteur de l’économie37. Le Conseil des prélèvements obligatoires (CPO) a rappelé récemment que l’on pourrait – à coût budgétaire constant – supprimer l’ensemble des taux réduits et exonérations de TVA et compenser à hauteur du double la perte subie par les ménages des cinq premiers déciles. Des aides budgétaires ciblées en fonction du revenu auraient, autrement dit, un effet redistributif deux fois supérieur aux taux réduits et exonérations de TVA pour les 50% de Français les plus pauvres38. Pour être financées, ces aides supposent des impôts à fort rendement, ce qu’est la TVA dès lors justement qu’on en limite les taux réduits et les exonérations. Tout le problème de la France en matière de TVA est là : l’assiette taxée au taux normal ne représente que 65% de l’assiette totale (contre 76% en Suède, 82% en Allemagne ou même 100% au Danemark)39, ce qui aboutit à un taux effectif moyen de TVA (moins de 10%) significativement inférieur au taux normal de 20%. En cause : un usage abusif des taux réduits qui sont autant de faveurs catégorielles qui finissent par abîmer le principe d’égalité devant l’impôt.

« No taxation without representation » : un principe de justice procédurale aujourd’hui bafoué

La suppression de la taxe d’habitation sur les résidences principales : un cas d’école d’électoralisme, un anti-modèle de justice fiscale

Depuis les impositions 2017, les communes où s’applique la taxe sur les logements vacants ont de surcroît la possibilité de voter une majoration, comprise entre 5% et 60%, de la part de la cotisation de la taxe d’habitation qui leur revient au titre des résidences secondaires.

L’article 14 de la Déclaration de 1789 énonce en ce sens que : « Tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée. »

L’une des conséquences les plus malfaisantes de la suppression de la taxe d’habitation sur les résidences principales (par étapes entre 2018 et 2023) réside dans le relâchement presque total du lien démocratiquement vertueux entre contribuables-citoyens et élus locaux, entre droit de vote et impôt. Pourquoi ? Parce que le choix du niveau de dépenses locales est devenu sans incidence sur l’avis d’imposition de nombreux électeurs locaux.

Désormais, les impôts directs locaux sont en effet acquittés par les résidents secondaires, qui pour la plupart ne sont pas électeurs (et qui, en tout état de cause, sont réputés consommer en plus faible quantité les services publics locaux)40, et par les propriétaires, qui ne sont pas toujours électeurs de la collectivité dans laquelle leur propriété se trouve. Démocratiquement, une dilution des bénéfices de la dépense publique locale sur l’ensemble des électeurs associée à une concentration de la charge fiscale sur une fraction de contribuables-propriétaires plus ou moins importante (et potentiellement minoritaire dans certaines grandes villes dominées par la proportion de locataires) n’est pas sans conséquences. Le problème posé ici par le système fiscal local issu de la suppression de la taxe d’habitation sur les résidences principales tient donc fondamentalement à ce grand hiatus entre ceux qui décident de l’impôt par leur vote et ceux qui le paient, ce qui constitue une rupture avec la philosophie, l’éthique et les principes juridiques de la démocratie libérale41.

Parmi les critiques fondées adressées à l’encontre de la taxe d’habitation sur les résidences principales et ayant présidé à sa suppression figurent l’obsolescence et l’injustice des modalités d’évaluation des valeurs locatives. Cette méthode d’évaluation est pourtant celle-là même que l’on utilise aujourd’hui pour la taxe foncière : celle-ci est bel et bien assise sur la valeur locative cadastrale, qui correspond au revenu, estimé administrativement, que retirerait le propriétaire d’un bien s’il le louait dans des conditions normales, et qui est calculée par référence au marché locatif de 1970. Malgré des revalorisations annuelles, ces modalités d’évaluation ne permettent pas de refléter les évolutions relatives entre collectivités territoriales depuis 1970 et, par conséquent, la réalité du marché immobilier. Or, ces divergences par rapport aux réalités économiques locales, et l’application d’une assiette fiscale archaïque impuissante à traduire la valeur réelle ainsi que l’hétérogénéité du marché, font de la taxe foncière un impôt inéquitable car régressif par rapport au niveau de vie des propriétaires. La taxe foncière sur les propriétés bâties a donc le même gros défaut que la défunte taxe d’habitation sur les résidences principales, sans en avoir la grande qualité : responsabiliser aussi bien les contribuables-résidents principaux (locataires compris) en tant qu’électeurs locaux que les assemblées des collectivités, conformément au principe du lien entre taxation et représentation.

Annoncée à moins d’un mois du premier tour de l’élection présidentielle de 2017, la réforme de la taxe d’habitation restera comme un cas d’école d’électoralisme : dévastatrice pour les finances publiques et plus encore pour la vie démocratique et civique locale, tout en laissant pendant le problème de la déconnexion économique des bases cadastrales, son unique objectif aura été de capter un maximum de voix de locataires. Il est d’ailleurs significatif que la réforme ait initialement visé à n’effacer la taxe d’habitation que pour 80% des résidents principaux – laissant par conséquent aux 20% des résidents principaux restants le soin d’acquitter l’impôt. Dans plus de 3.000 communes, le nombre de contribuables assujettis aurait alors été inférieur à cinq. Dans quasiment 200 communes, il n’y aurait même plus eu qu’un seul et unique contribuable. Cette stigmatisation a fait l’objet d’une mise en garde du Conseil constitutionnel sur le fondement du principe d’égalité devant les charges publiques, contraignant le Gouvernement à revoir sa copie et, finalement, à supprimer intégralement la taxe d’habitation (en tout cas pour les résidents principaux).

L’objectif de justice fiscale contredit par l’incidence économique de l’impôt : l’exemple de la surtaxe d’impôt sur les sociétés

Ronald H. Coase, “The Nature of the Firm”, Economica, vol. 4, n° 16, 1937, p. 386-405.

Kevin A. Hassett et Aparna Mathur, « Taxes and Wages », American Enterprise Institute – Economic Policy Working Paper, n° 128, 2006, p. 1-46 ; Wiji Arulampalam, Michael P. Devereux et Giorgia Maffini, « The Direct Incidence of Corporate Income Tax on Wages », European Economic Review, vol. 56, n° 6, 2012, p. 1038-1054 ; Clemens Fuest, Andreas et Sebastian Siegloch, « Do Higher Corporate Taxes Reduce Wages ? Micro Evidence from Germany », American Economic Review, vol. 108, n° 2, 2018, p. 393-418.

Ce taux prend également en compte la contribution sociale sur l’impôt sur les sociétés.

Les choix de politique fiscale sont naturellement portés à concentrer la charge de l’impôt sur une minorité afin de mécontenter le moins d’électeurs possible. Le concept de « justice fiscale » doit alors être replacé dans la réalité du fonctionnement du système démocratique, fondé sur l’élection au suffrage universel. La logique d’efficacité politique, qui trop souvent prime la logique d’efficacité économique, permet d’expliquer pourquoi la structure fiscale existante s’écarte tant de la structure fiscale théoriquement optimale. Une analyse minutieuse de l’incidence économique de l’impôt montre pourtant que l’objectif affiché de justice fiscale aboutit généralement à une pure injustice de fait : les mécanismes de marché finissent en effet toujours par l’emporter sur le discours politique.