Le low cost, une révolution économique et démocratique

Le Low cost : de quoi parle-t-on ?

Ce que n’est pas le low cost

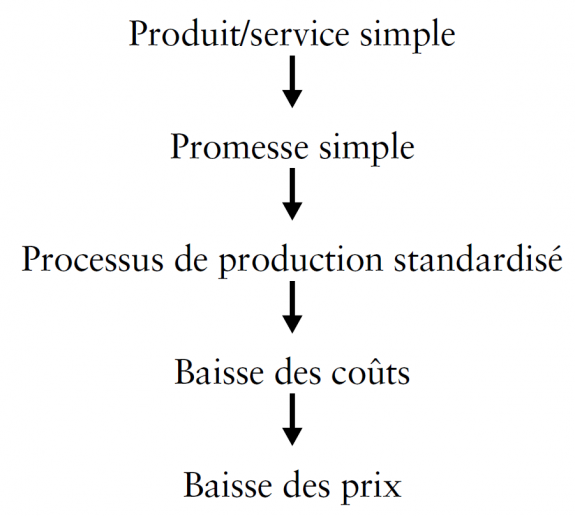

Ce qu’est le low cost : une simplification de l’offre

Des baisses de coûts aux leviers de revenus

Le low cost : un modèle mais… des variantes

Le Low cost, une révolution paradoxale

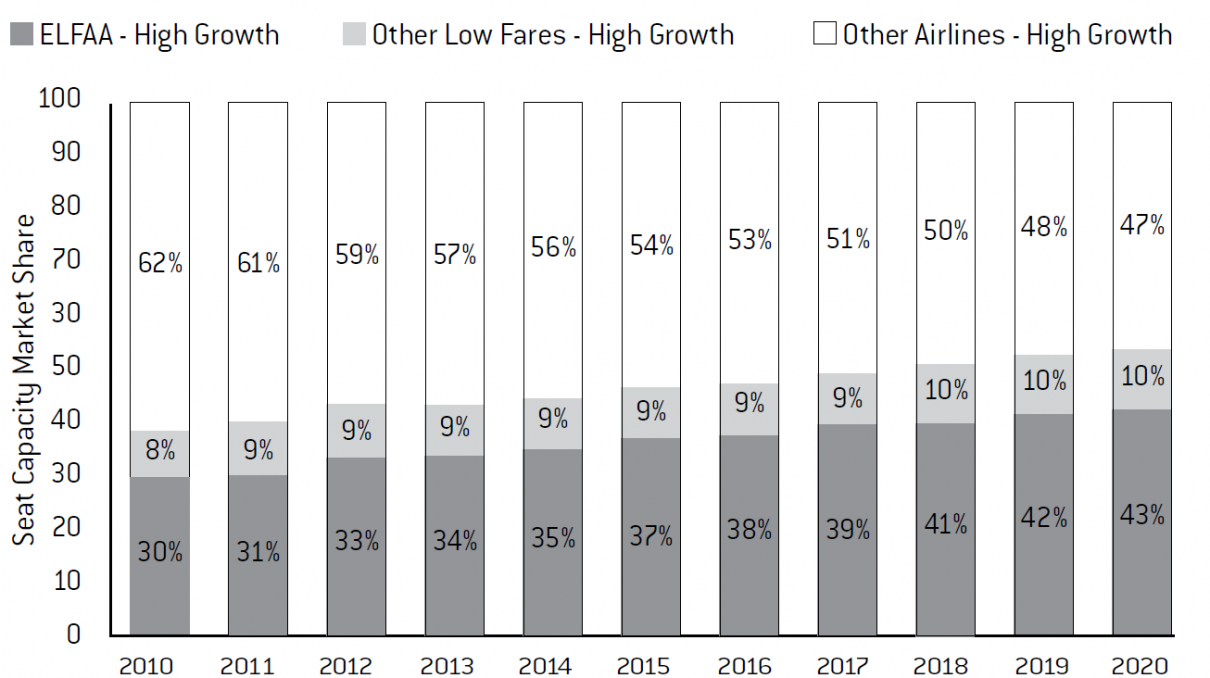

Une large diffusion du low cost…

… mais une part de marché limitée

Le Low cost, une révolution des comportements de consommation

Le low cost n’est pas (que) le marché du pauvre

De nouveaux comportements de consommation

Face à la révolution, que faire ?

Prendre les devants

Réaffirmer sa différence

Monter en gamme

Riposter au low cost… par le low cost

Quel rôle pour les pouvoirs publics ?

Conclusion

Les vertus cachées du low cost aérien

Les vertus de la concurrence

Avant le Covid-19, le transport aérien en Europe : un secteur déjà fragilisé

Après le Covid-19, le transport aérien en Europe : le temps de la décision

La politique de concurrence : un atout pour notre industrie

Vers des prix personnalisés à l'heure du numérique ?

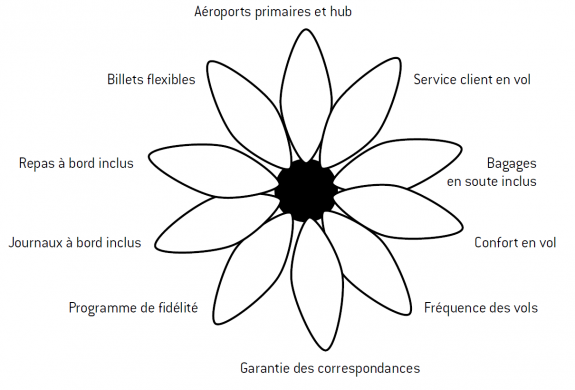

Par rapport à cette offre complexe et riche, les compagnies low cost ont recentré leurs prestations sur le seul cœur de la fleur, en enlevant l’ensemble des pétales ; la promesse est réduite au strict minimum, celle de transporter en toute sécurité et avec ponctualité les passagers en avion d’un point A à un point B6.

Figure 1 : Les promesses d’un billet d’avion classique

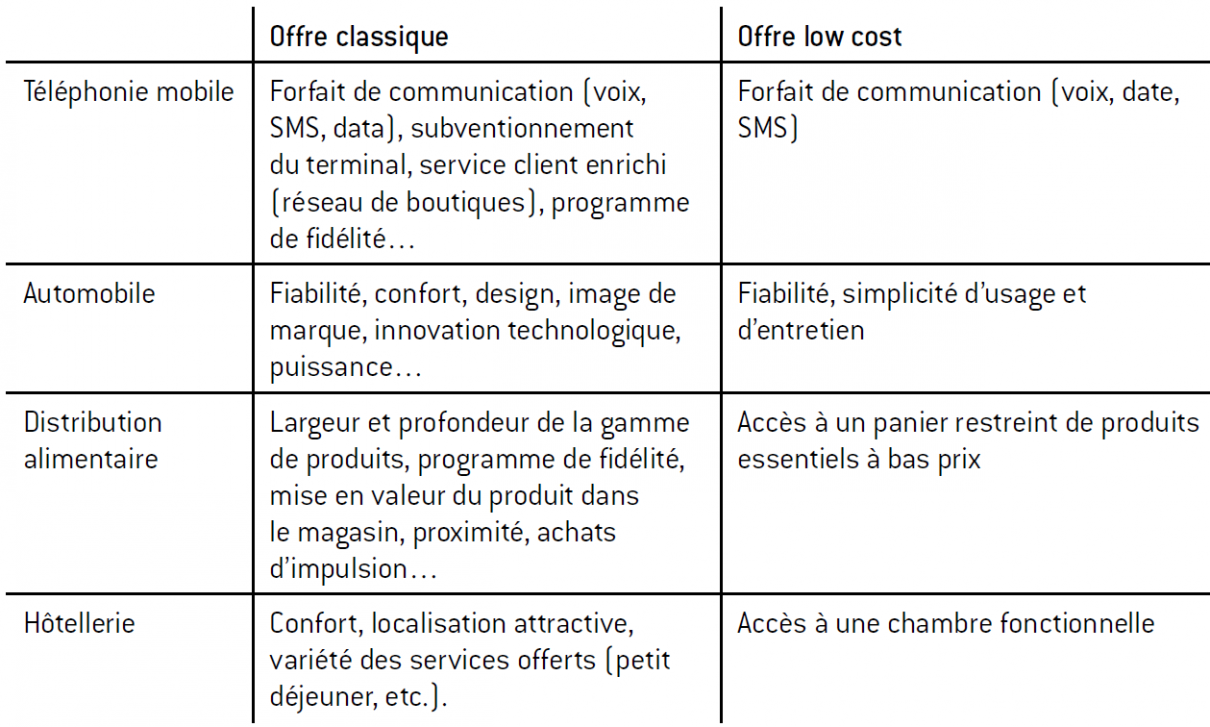

Tableau 1 : Comparaison des promesses aux clients

Le lien entre simplicité de la promesse et baisse des coûts peut être à nouveau illustré à travers l’exemple du transport aérien. La promesse de transporter les passagers d’un point A à un point B permet de limiter au maximum l’immobilisation des avions au sol, de faire des demi-tours plus rapides (20 minutes en moyenne) donc d’utiliser plus intensément les appareils (11 heures par jour) et d’atterrir sur des aéroports peu congestionnés.

Nous trouvons également des compagnies au positionnement mixte, comme Transavia, tournées essentiellement vers une clientèle touristique et les tour-opérateurs, mais qui décollent d’aéroports principaux tels que Paris-Orly.

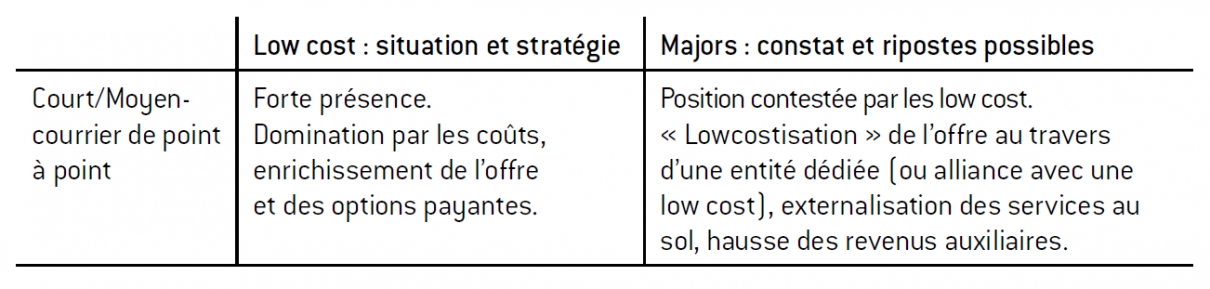

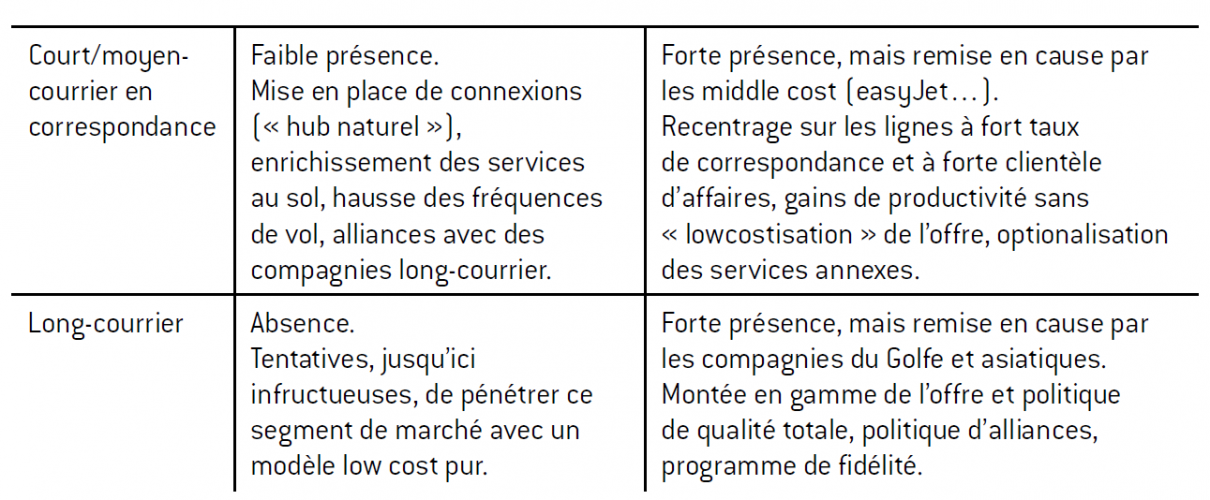

Tableau 2 : Court/moyen-courrier : trois types de compagnies aériennes

Tableau 3 : Prévision de croissance du low cost aérien en Europe

Source :

York Aviation, analysis of OAG data.

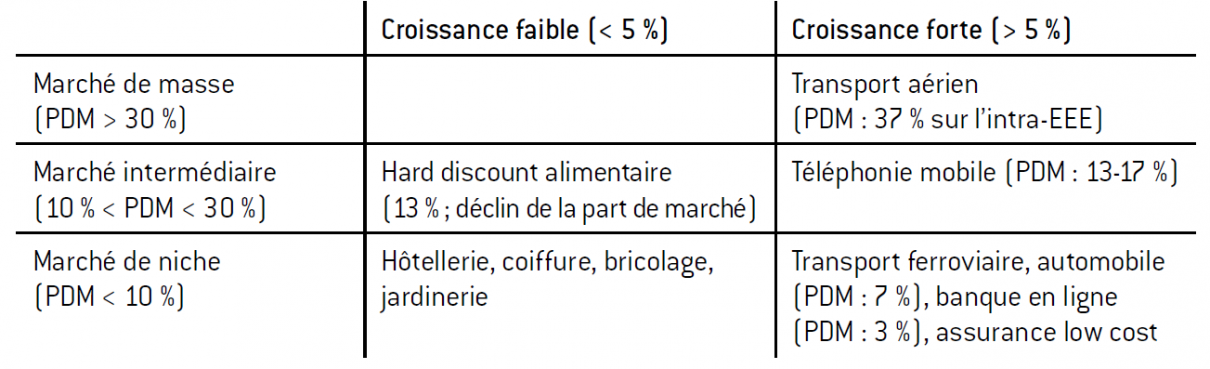

Tableau 4 : Les différents types de marché low cost

Tableau 5 : Part du low cost alimentaire et niveau de revenu (en pourcentage)

Source :

INSEE 2007

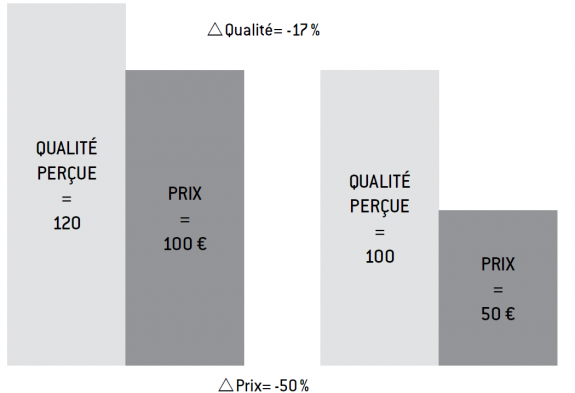

Figure 2 : Comparaison de deux ratios qualité/prix

Est-ce à dire qu’il suffit pour le low cost de baisser le niveau de qualité pour conquérir des clients ? En réalité, il est nécessaire de distinguer deux types de qualité : la qualité «nécessaire» et la qualité «accessoire». La qualité nécessaire est celle qui ne peut faire l’objet d’un arbitrage avec le prix : par exemple, dans le transport aérien, la sécurité des vols n’est pas négociable pour le client, même en échange d’un prix plus bas. Il en va de même pour la fiabilité d’une automobile.

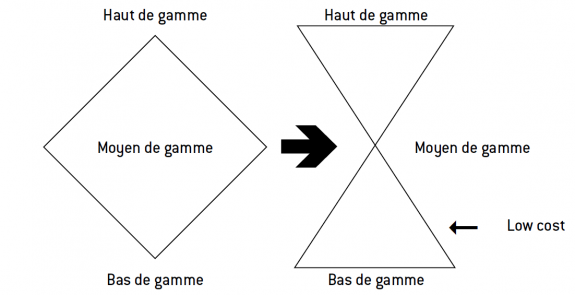

Il est intéressant de noter que ces comportements de polarisation s’observent au niveau de chaque individu et ne renvoient pas à des logiques de catégories sociales : une même personne peut pratiquer le mélange des genres et adopter un comportement de consommation en apparence paradoxal.

Figure 3 : La polarisation des comportements

Source : à partir de Boston Consulting Group [2009]

Tableau 6 : Les trois marchés de l’aérien

Aucun commentaire.