Vers un système de retraite mixte répartition - capitalisation

Quelques modalités concrètes de transition

Index des acronymes et sigles

La question de la transition et de son coût : un premier scénario « par la face nord »

Trois scénarios plus réalistes de transition permettant la mise en place du régime

Calibrage du taux de rendement financier pour les actifs gérés par le fonds de capitalisation

Organisation et gouvernance du régime par capitalisation

Conclusion

Retraites : optimiser les dépenses, introduire une part de capitalisation

Contribution à la mission flash de clarification du financement des retraites

La capitalisation : un moyen de sortir par le haut de la crise des retraites ?

Retraites : leçons des réformes suédoises

Retraites : leçons des réformes belges

Synthèse et verbatim des rencontres-débats : « Un système universel de retraite ? Parlons-en ! »

Retraites : leçons des réformes italiennes

Les Français jugent leur système de retraite

Qui paie ses dettes s'enrichit

Dette publique : la mesurer, la réduire

Le mutualisme : répondre aux défis assurantiels

La lutte contre les discriminations liées à l’âge en matière d’emploi

Réduire notre dette publique

Réduire la dette grâce à la Constitution : créer une règle budgétaire en France

Fondapol - Des idées pour la Cité - L'aventure d'un think tank

Copyright :

Javier Ghersi / Getty images – Billets en euros et indicateurs boursiers.

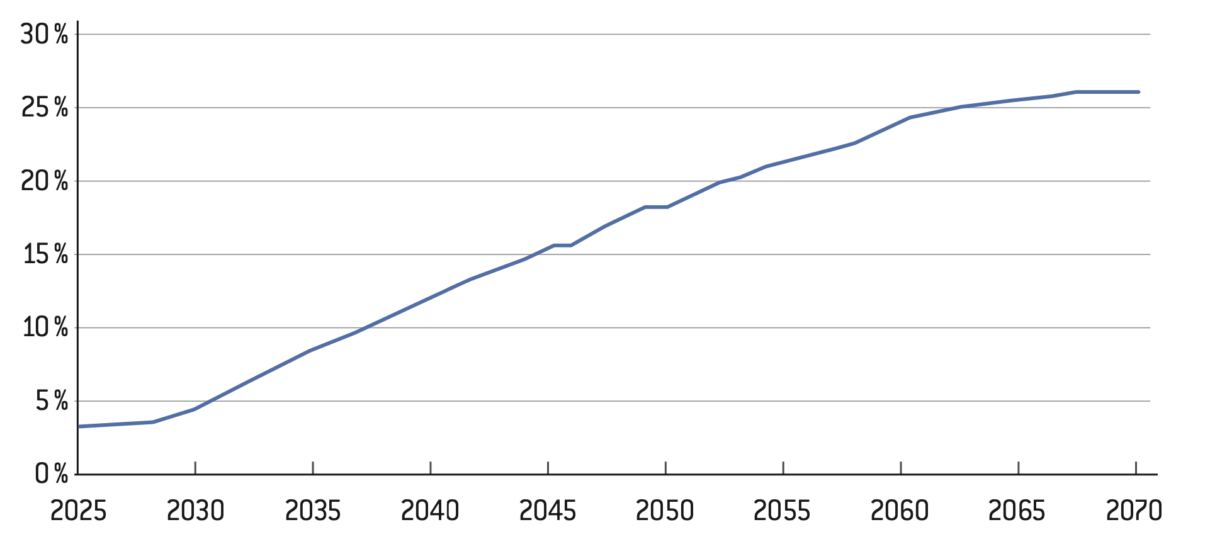

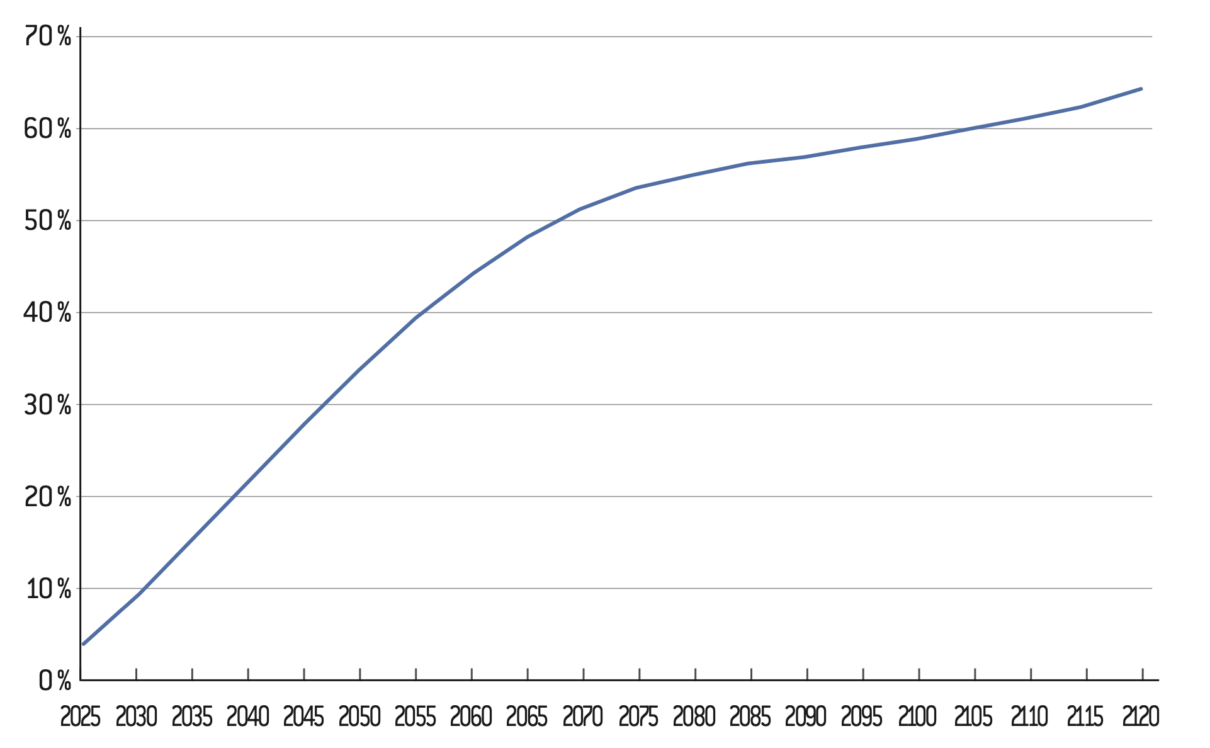

Part du nouveau régime dans les rentes liquidées (en %)

Scénario « face nord »

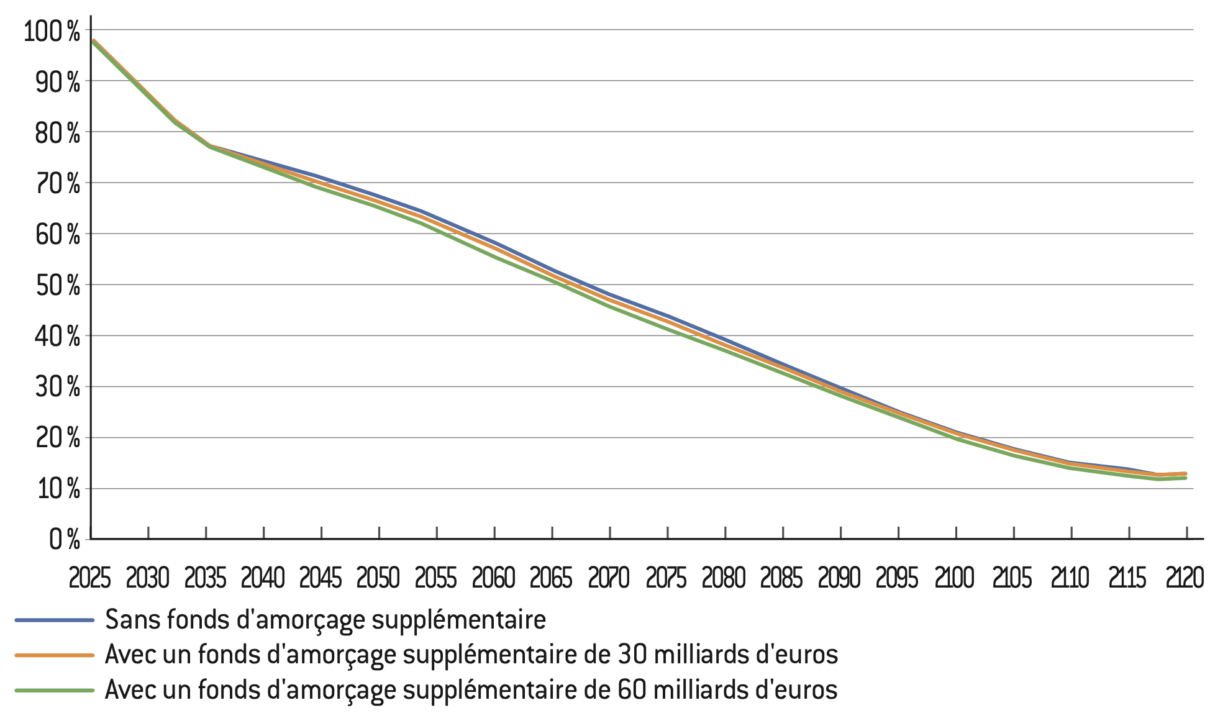

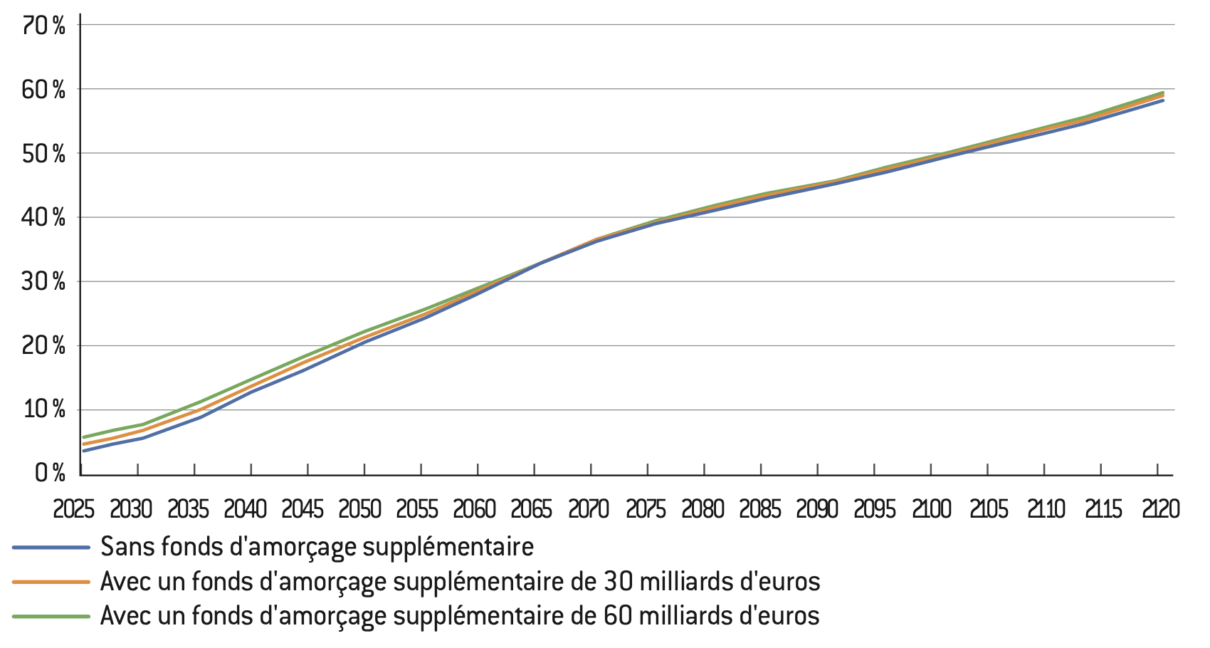

Portefeuille des placements (% PIB)

Scénario « face nord »

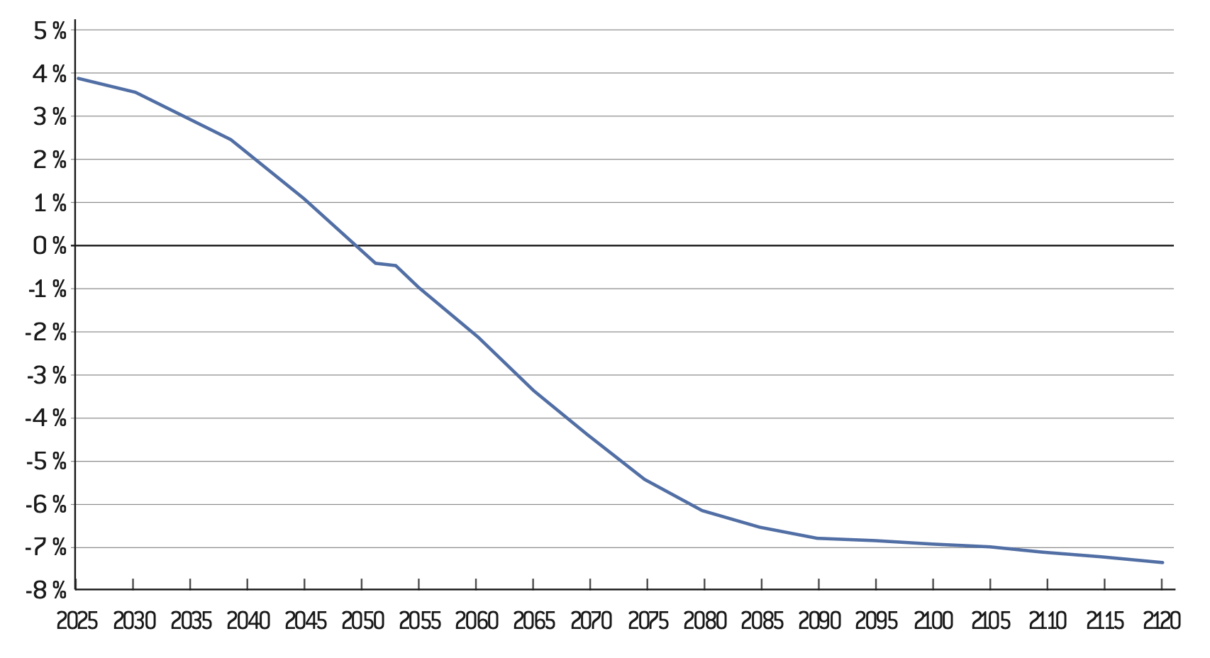

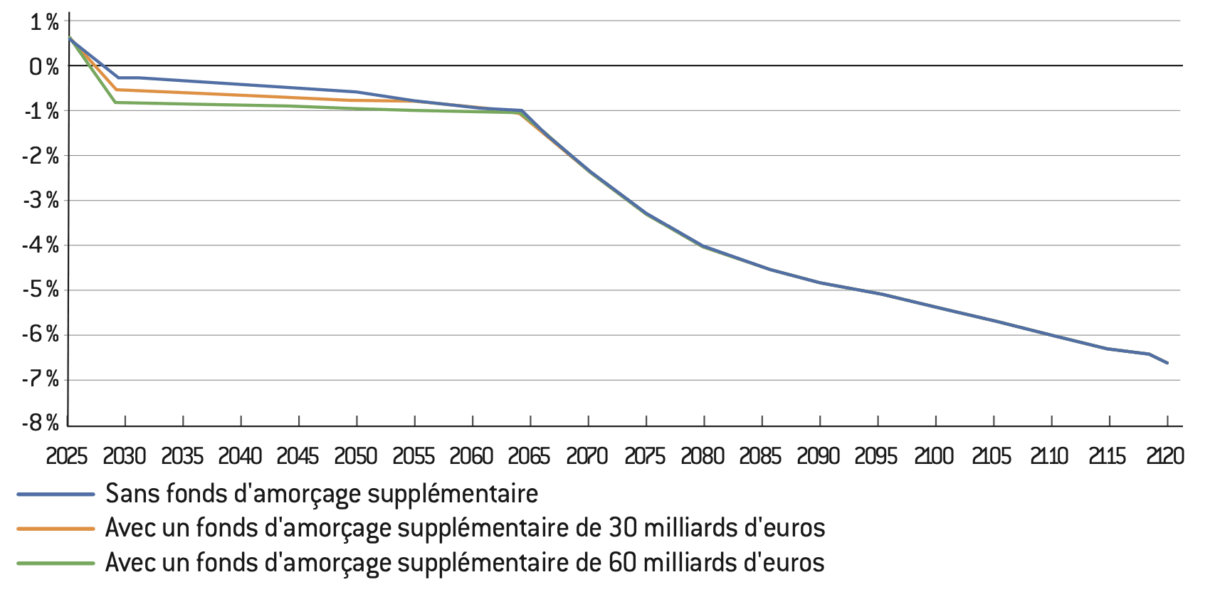

Variation de taux de cotisation total (répartition et capitalisation) (en %)

Scénario « face nord »

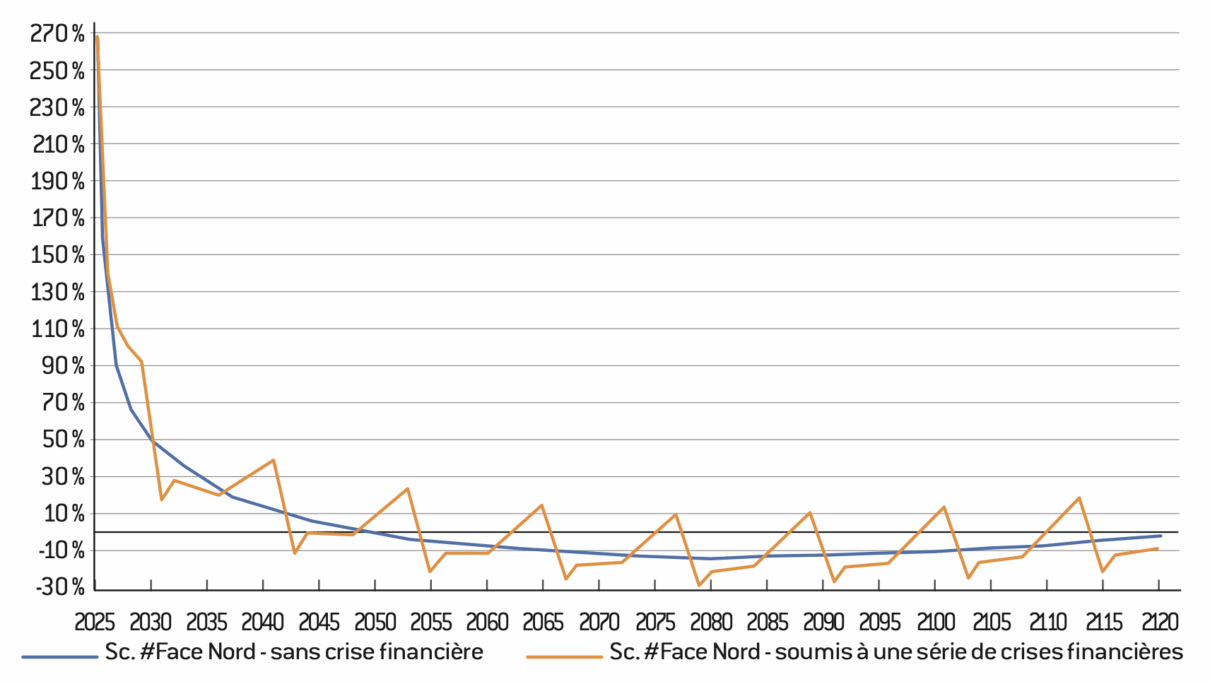

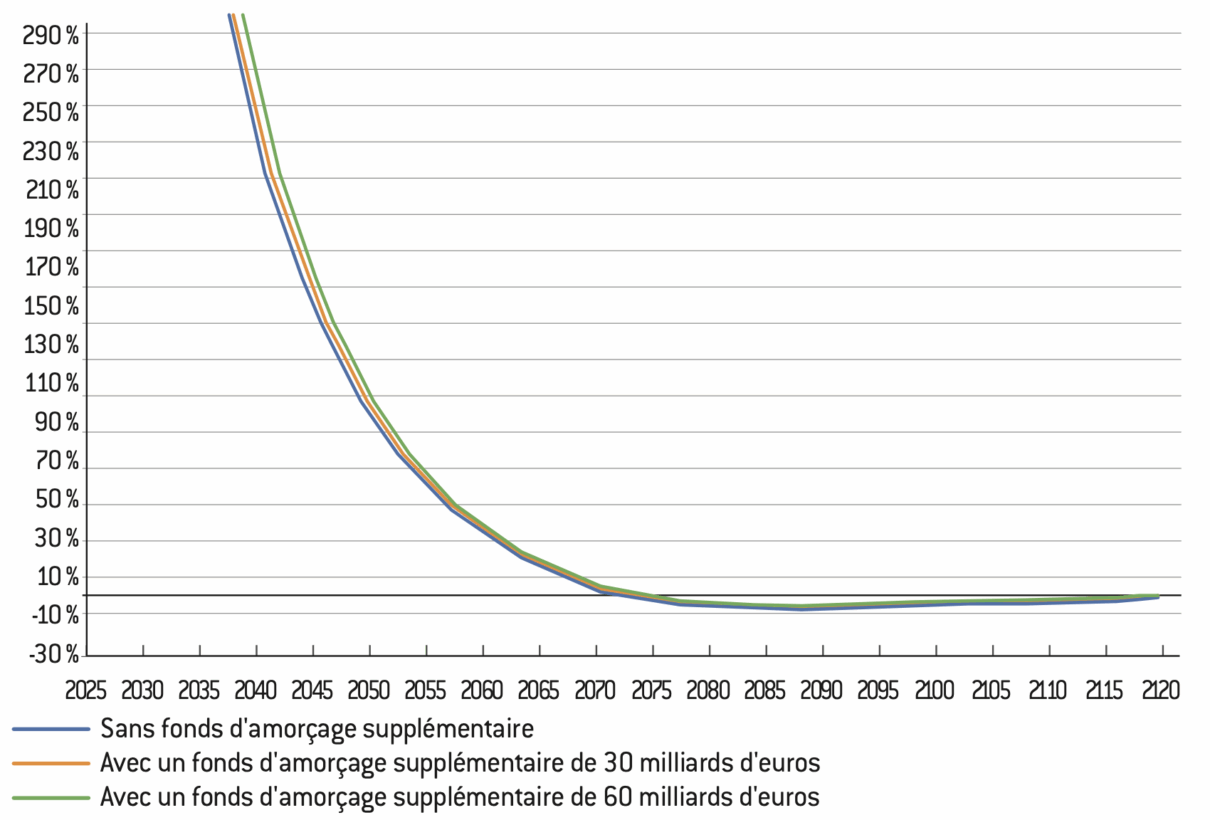

Ratio de sur-couverture (% actifs)

Scénario « face nord »

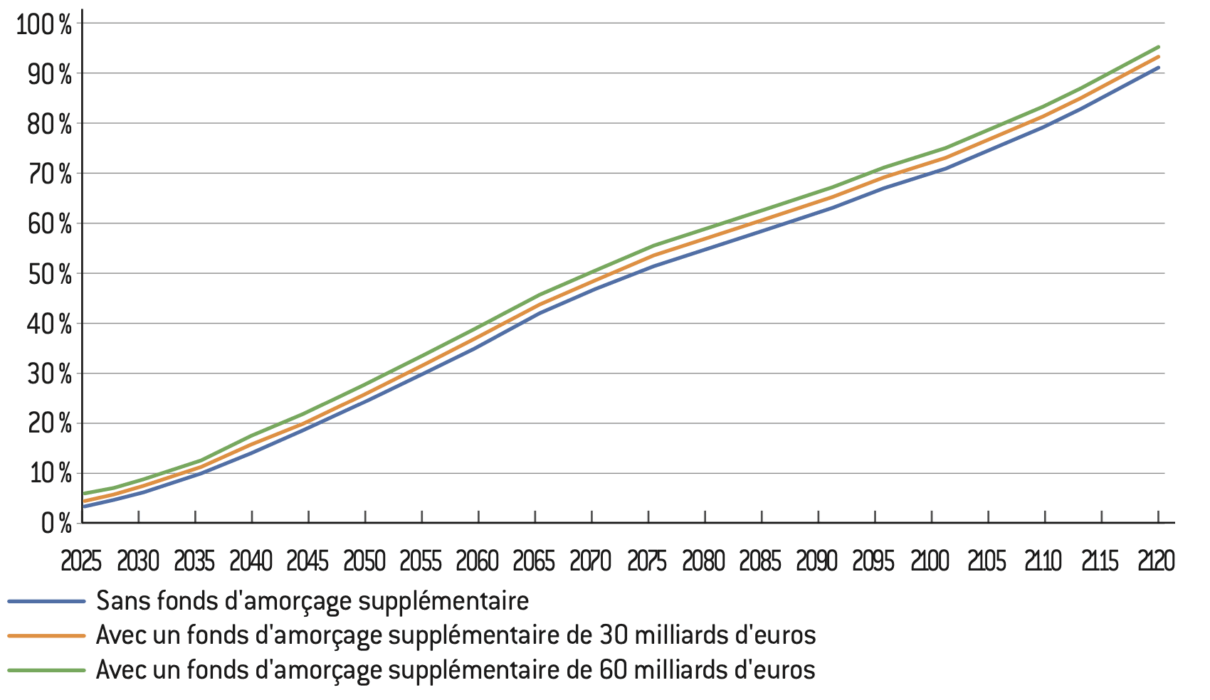

Part des points gratuits dans la rente de nouveaux régimes (en %)

Scénario 1

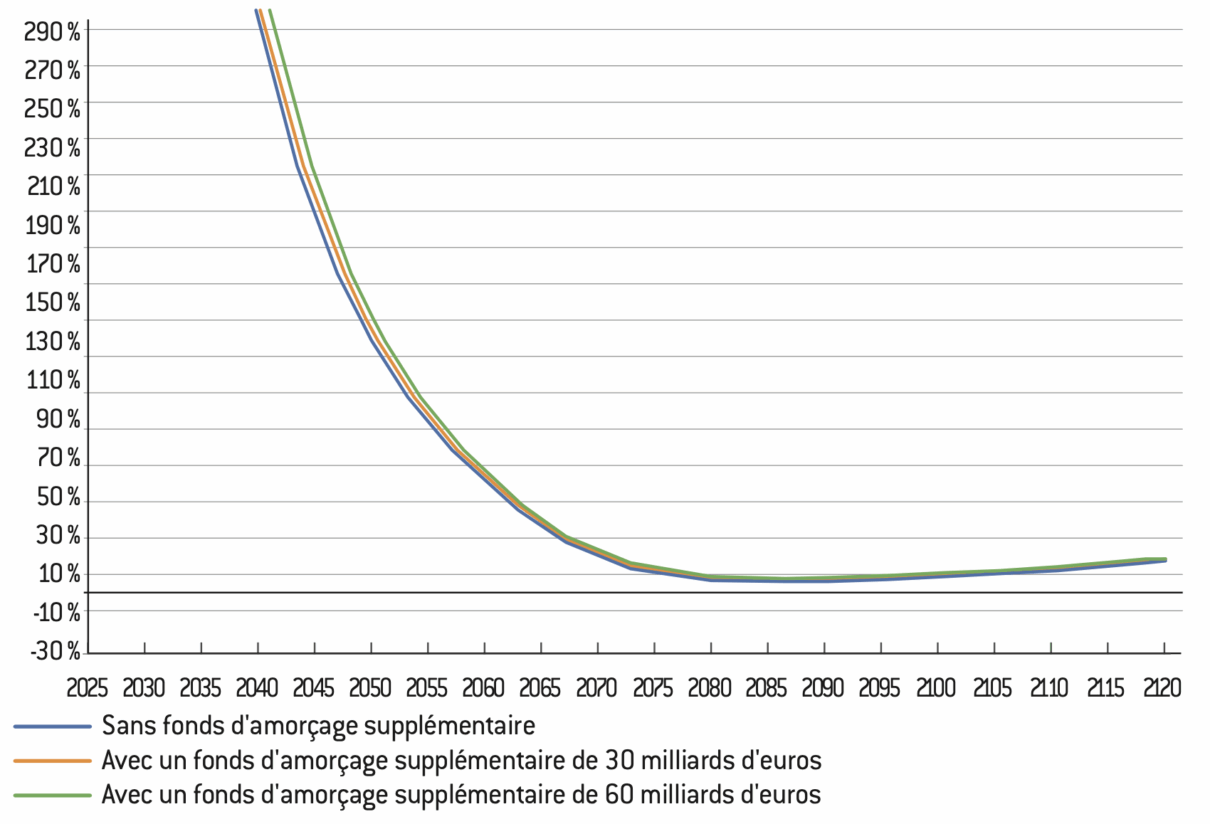

Portefeuille des placements (% PIB)

Scénario 1

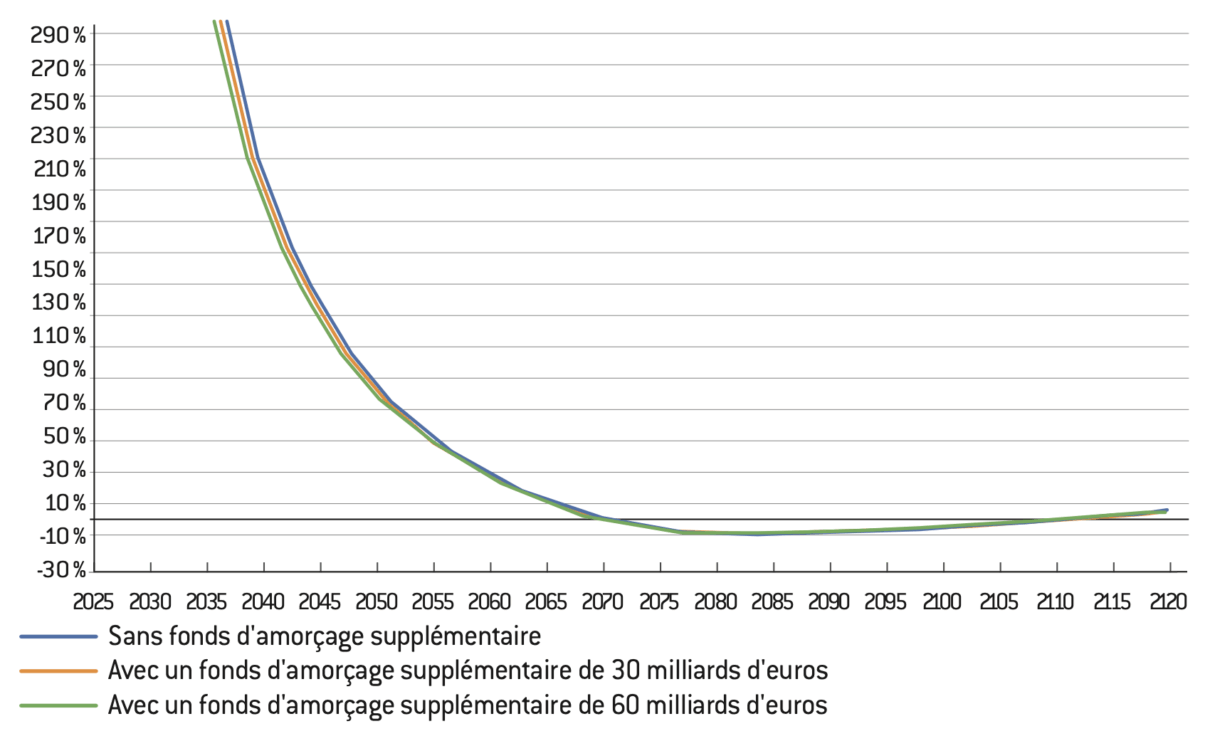

Ratio de sur-couverture (% actifs)

Scénario 1

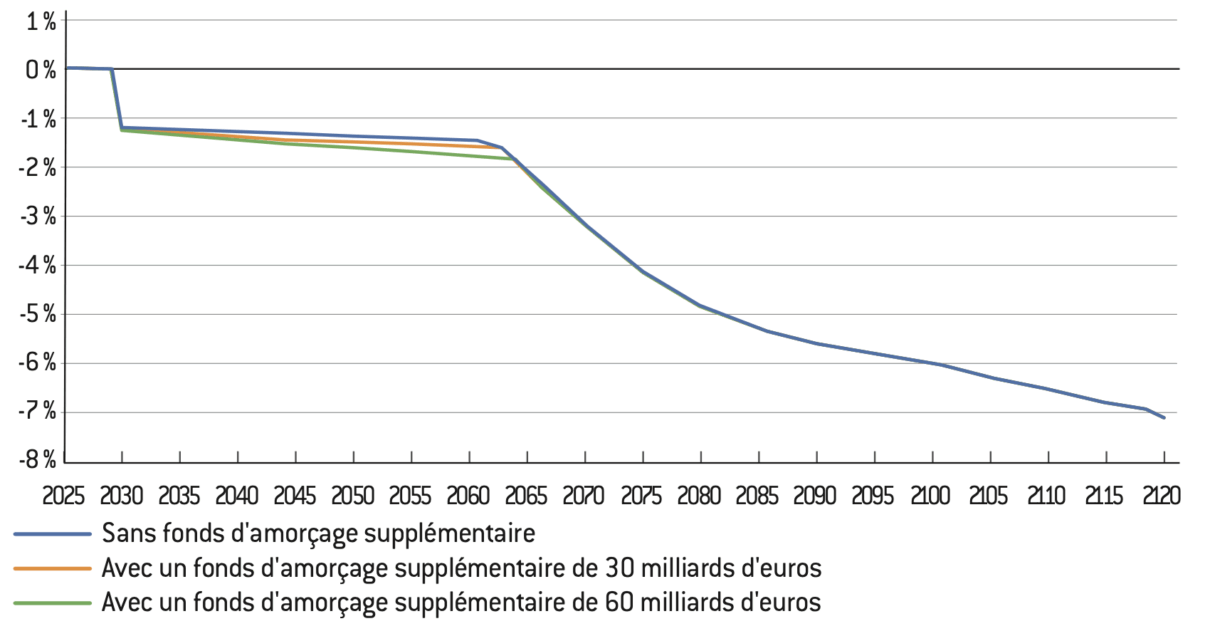

Variation du taux de cotisation total (répartition et capitalisation) (en %)

Scénario 1

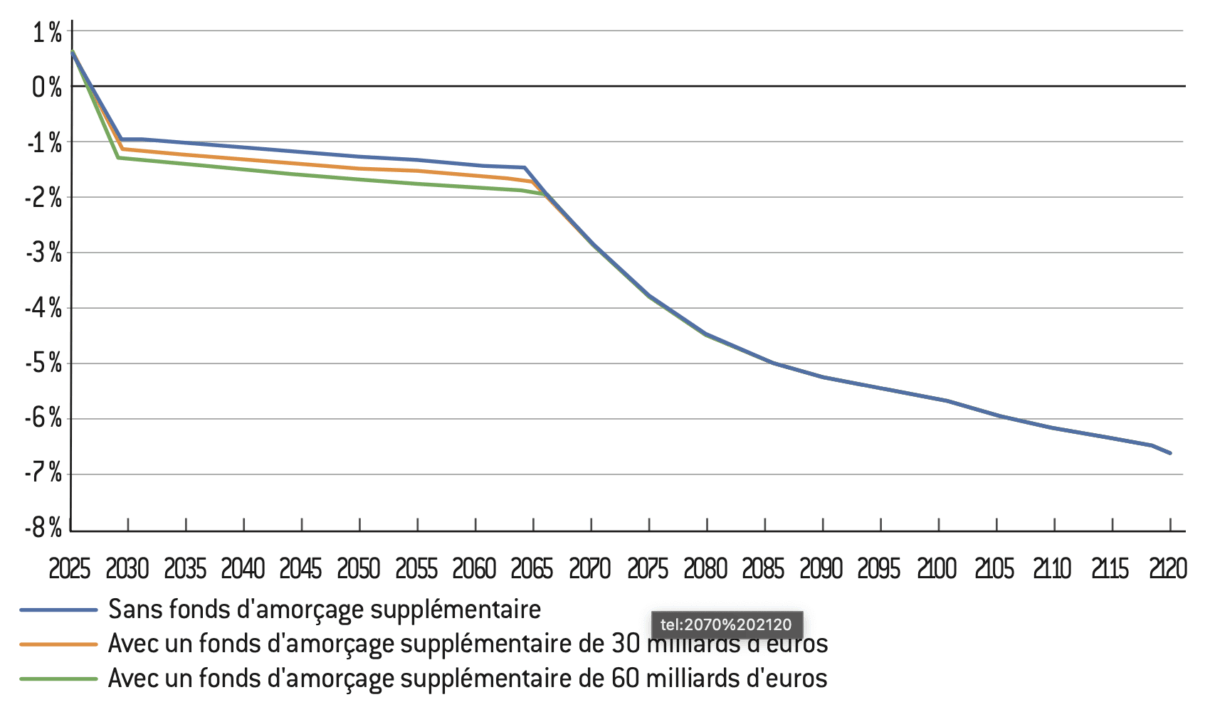

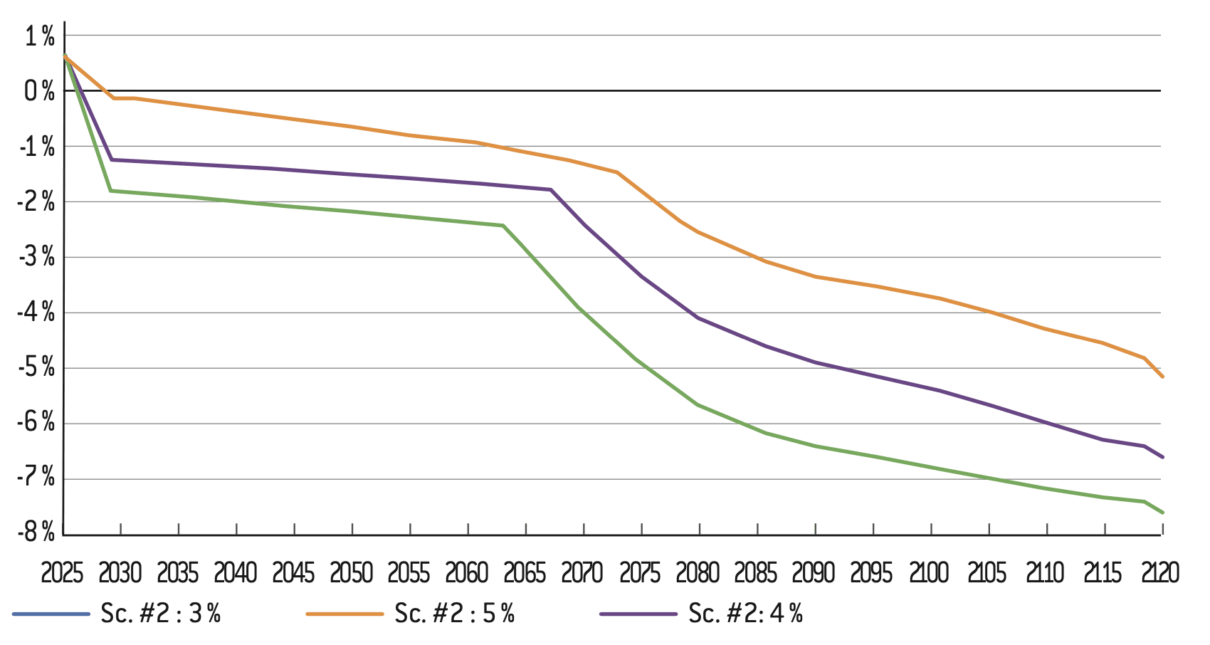

Variation du taux de cotisation total (répartition et capitalisation) (en %)

Scénario 2

Ratio de sur-couverture (% actifs)

Scénario 2

Portefeuille des placements (% PIB)

Scénario 2

Variation du taux de cotisation total (répartition et capitalisation) (en %)

Scénario 3

Ratio de sur-couverture (% actifs)

Scénario 3

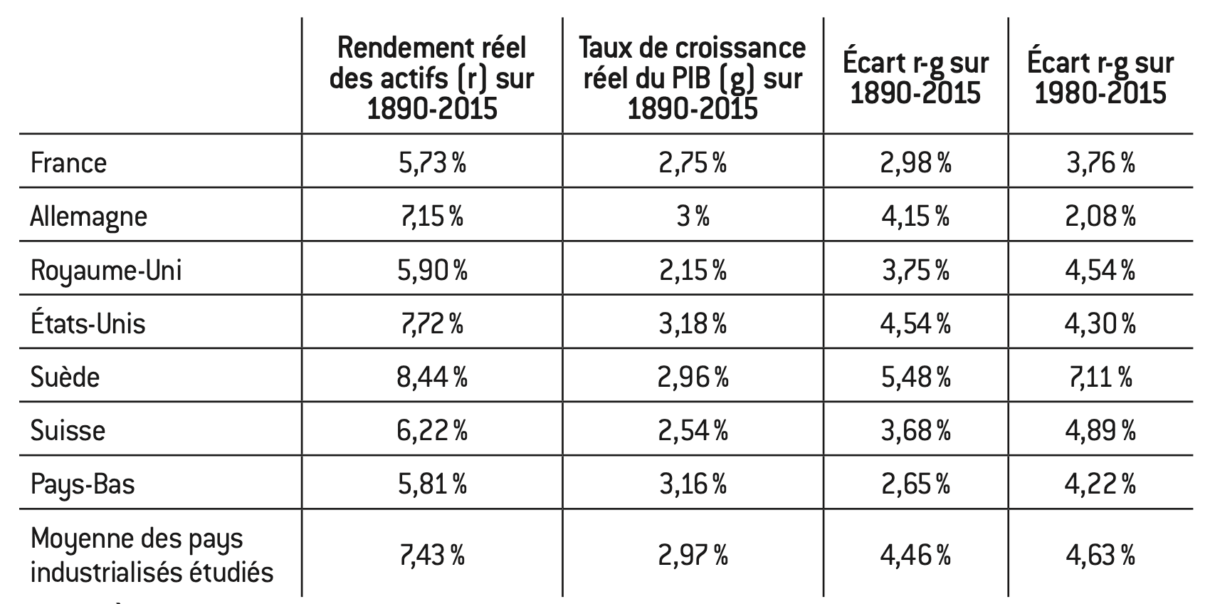

Rendements du capital et taux de croissance sur très longue période et deux sous‑périodes (1890-2015, en excluant les deux guerres mondiales, et 1980‑2015) pour une sélection de pays industrialisés

Source :

Òscar Jordà et al. [en ligne].

Variation du taux de cotisation total (répartition et capitalisation) (en %)

Scénario 2

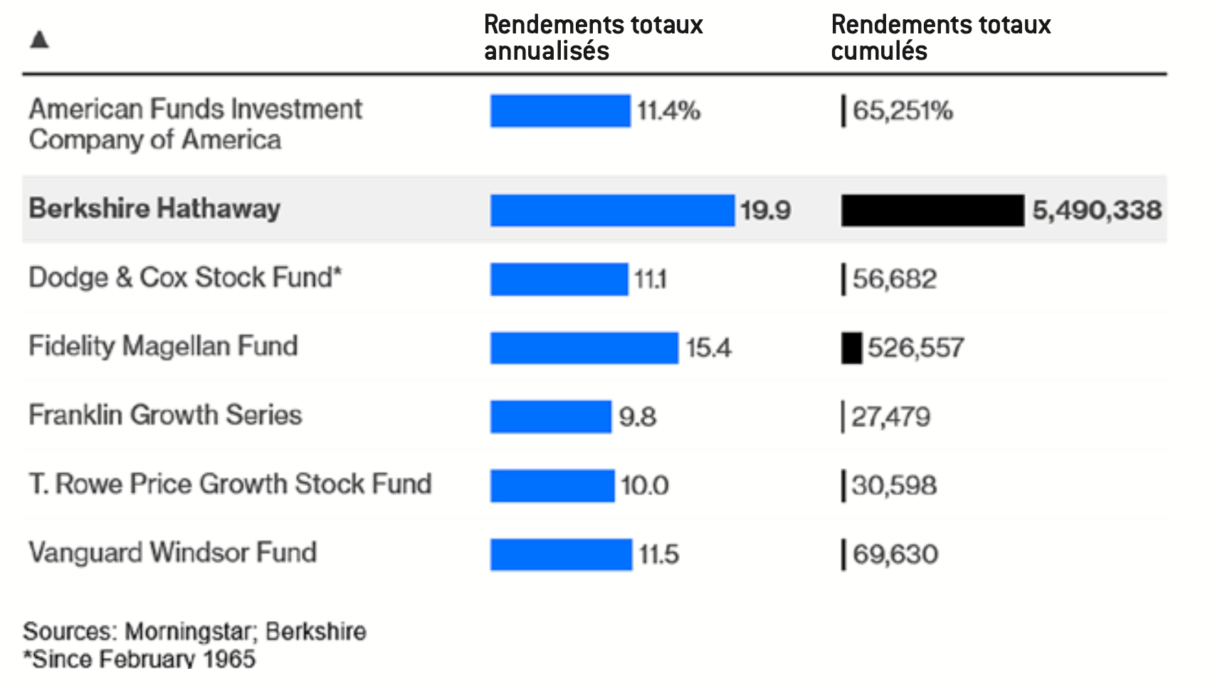

Rendements sur 60 ans de quelques grands fonds d’investissement

Aucun commentaire.